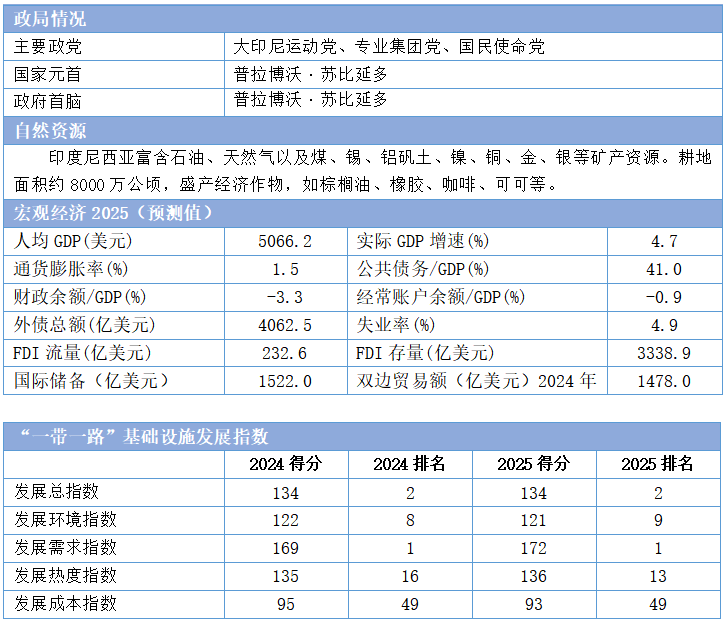

印度尼西亚国家基本信息

观点聚焦:

- 2025年印尼基础设施总指数得分134,排名第2位,与去年持平。

- 印尼爪哇岛基建密集,外岛滞后,区域失衡问题突出,近年来政府加大投资力度、简化审批流程,并结合“全球海洋支点”战略,推动交通、电力、房建项目落地,行业整体发展动能增强。

- 可再生能源转型提速,以光伏、储能、地热为核心,中企深度参与项目建设与技术输出。

- 交通基建聚焦群岛互联,雅万高铁及延伸线、跨苏门答腊公路等十大超级工程持续推进,中企以“中国标准+本地化适配”模式全链条参与。

- 房建领域以绿色与民生为导向,项目注重热带气候适配与功能复合,中企通过“EPC总承包+本土联合体”模式深耕当地市场。

印尼作为群岛国家,基础设施建设长期存在区域失衡问题,近年来政府加大投资力度,推动交通、电力、房建等领域项目加速落地。政策层面,《创造就业法》简化基建项目审批流程,《绿色建筑法规(2025版)》推动行业低碳转型,TKDN本地成分比例要求(政府项目≥30%)引导本土化发展。发展规划上,“全球海洋支点”战略聚焦跨岛交通与港口建设,《国家中长期发展规划(2025-2045)》明确未来20年基建投资占GDP比重不低于5%。随着城市化推进及绿色、数字需求增长,印尼在跨岛通道、光伏电站、智慧园区等领域前景广阔。

一、宏观环境分析

政治环境方面,印尼政局总体稳定,普拉博沃政府延续 “全球海洋支点”战略,2025年重点推进努桑塔拉新首都、跨加里曼丹铁路等285个国家战略项目,并通过《国家战略项目加速法案》简化土地征收流程,但TKDN等地方保护主义政策仍对部分基建项目落地造成影响。经济环境方面,作为东南亚最大经济体,2025年印尼尽管GDP增速达5.11%,人均GDP约5083美元,镍加工、光伏等产业带动非油气经济占比超80%,但仍面临全球供应链波动、通胀压力等挑战。营商环境方面,政府修订《投资法》,取消可再生能源领域外资持股限制,推出税收减免政策,但在世界银行《2025全球营商环境报告》中,印尼排名第73位,腐败、行政程序复杂仍是外资进入的主要障碍。

二、基础设施行业特征分析

(一)可再生能源加速替代,光储地热成转型核心

政策驱动绿色转型,可再生能源成为电力结构升级核心。当前,印尼电力结构仍以燃煤和燃气为主,根据2025年6月公布的《2025-2034年电力供应规划》,未来十年将新增69.5GW装机,其中76%来自可再生能源,预计到2034年可再生能源占比提升至35%。政策层面,《新可再生能源法》放宽外资持股限制(东盟外企业最高67%),地热、光伏项目可享税收减免,为外资参与提供优惠。尽管印尼地热资源占全球40%,但当前装机容量不足1GW,通过审批流程简化,开发瓶颈将得到突破。

地热、光伏及跨境能源项目加速落地。地热领域,胡卢莱斯110MW项目进入调试阶段,采用先进钻井技术降低开发成本,预计2026年全容量发电后,可满足北苏门答腊省15%的用电需求。光伏领域,卡拉旺100MW光伏项目为印尼最大陆地光伏工程,年供电1.5亿kWh,可满足11.2万户家庭需求,年减排二氧化碳达11.47万吨。廖内群岛正推进1.68GW光伏项目,建成后将向新加坡出口清洁能源。此外,政府计划在8万个村庄部署“1MW光伏+4MWh储能”微电网,推动偏远地区能源自给。

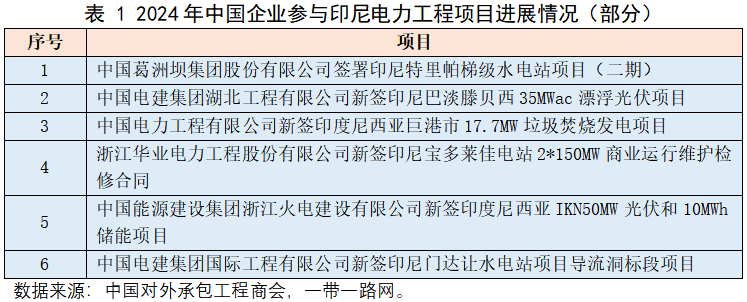

中国企业深度参与印尼电力转型,覆盖项目建设、技术供应及运维全链条。中国电建承建的卡拉旺项目采用N型TOPCon高效组件,本地化采购率达60%。国家电投参与的东爪哇200MW“光伏+农业”项目,年发电量超3.5亿kWh,通过棚顶发电、棚下种植模式提升土地利用效率。技术输出方面,尚德电力深耕东南亚市场,其耐高湿度组件可适配热带气候,支撑2024年印尼光伏装机同比增长280%至1.8GW。此外,中企还探索“投资+运维”模式,中国能建为华友镍业KNI产业园配套4×18MW电站,实现绿电直供制造业,形成能源和产业闭环。

(二)交通领域聚焦群岛互联,中国企业深度参与

交通基建聚焦群岛互联,政策红利释放发展潜力。印尼铁路网络覆盖有限,区域发展失衡,主要集中在爪哇岛和苏门答腊岛,高速公路里程不足5000公里,难以满足跨岛经济联动需求。为破解瓶颈,政府将交通升级纳入“全球海洋支点”核心规划,2025年启动十大超级工程,总投资超800亿美元,包括雅万高铁延伸线、跨苏门答腊公路剩余段等交通项目。新修订的《国家战略项目加速法案》简化跨省征地流程,为雅加达-泗水高铁、努桑塔拉新首都交通枢纽等项目开辟“绿色通道”。政策明确“双线并行”策略,爪哇岛强化高铁与城际铁路网络,外岛重点建设港口与跨海通道,目标在2030年实现主要城市4小时通达。

标杆项目引领投资热潮,多业态融合成发展亮点。雅万高铁自2023年10月开通以来,累计发送旅客近千万人次,日均开行62列,单日最高发送量超2万人次,将两地通勤时间从3小时压缩至46分钟。在此基础上,规划三条延伸线,总长数百公里,串联旅游区、工业区及沿海城市,预计投资150亿美元,建成后雅加达-泗水旅行时间将从10小时缩短至3.5小时,形成“铁路+港口+产业”经济带。此外,雅加达地铁二期工程启动招标,跨苏门答腊公路剩余路段加速施工。

中企通过投建营全链条参与,本土化同步推进。雅万高铁(全长142.3公里)由中国铁路国际牵头的联合体承建,采用“中国标准+本地化适配”模式,项目运营阶段组建中印尼运维联合体,培养数千名本土技术人员,部分已完成资格培训并实现独立上岗。中国企业将高铁地震预警系统、热带气候轨道养护等适配技术引入印尼,使雅万高铁雨季正点率保持在98%以上。这种技术转移与能力建设结合的合作模式,带动沿线新增投资数十亿美元。

(三)政策驱动房建快速发展,重大项目建设加速落地

房建规模稳步增长,绿色与民生导向明确。印尼房建是国民经济核心支柱之一,对GDP贡献维持较高水平。一方面,城市化进程拉动住房需求,保障房建设稳步推进;另一方面,商业建筑集中于雅加达、巴厘岛等经济热点区域,高端写字楼及旅游配套项目需求旺盛。2025年新版《绿色建筑法规》要求建筑面积超1万平方米的新建项目,需达到基础绿色认证标准,达标项目可享受所得税减免、容积率奖励等优惠;同时,《国家战略项目加速法案》将保障房、产业园区建筑纳入“快速审批通道”,土地预审与施工许可办理用时压缩至30个工作日内,进一步降低项目落地成本。然而,当前仍面临熟练技术工人短缺、部分建材价格波动等挑战,政府正通过职业技能培训计划与建材供应链稳定政策应对。

技术适配与功能复合特征凸显。在超高层领域,雅加达太古高端公寓项目(高度288米)作为区域标杆,采用逆作法施工技术,关键节点混凝土浇筑效率创当地纪录,配套的智能安防与绿色节能系统符合新版法规要求。在绿色建筑领域,巴厘岛某生态学校项目以本土竹材为核心建材,通过优化竹结构设计,实现大跨度空间利用,建筑能耗较传统混凝土结构降低40%,成为东南亚低碳建筑示范案例。在工业厂房领域,中爪哇省博菱科技小家电产业园项目采用模块化建设,13栋标准化厂房从开工到具备投产条件仅用14个月,形成“建筑+产业”协同发展格局。整体来看,当前项目普遍注重适配热带气候,功能多元,兼顾实用性与可持续性。

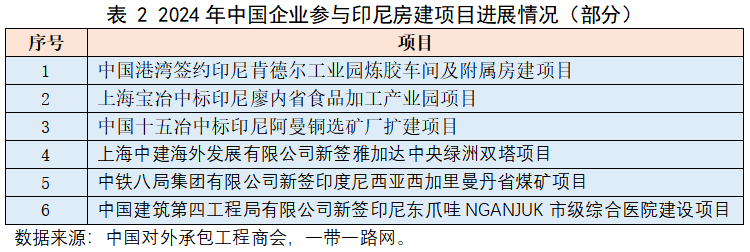

中国企业将全链条服务与本地化运营深度融合。中企以“EPC总承包+本土联合体”为核心参与模式,在超高层、工业厂房等细分领域主导多个重点项目。中建八局承建的太古公寓项目,钢构件本地化采购率超65%,雇佣印尼籍工人2000余人,同步开展技术培训,培养数十名本土技术骨干参与核心施工环节。技术输出方面,中企推广的预制装配式技术在博菱科技产业园项目中广泛应用,预制构件占比达70%,大幅提升建设效率;中国电建在巴唐工业园相关建筑项目中,还引入绿色施工理念,投资建设污水处理设施。此外,中企注重合规经营与社会责任协同,在部分保障房项目中,协助配套建设社区医疗站、乡村道路,强化了项目与社区的良性互动。

三、市场开发建议

从工程承包向“基建+产业运营”模式升级以挖掘长期价值。中企可主动对接区域规划,如在雅万高铁经济走廊复制“基建+产业园区”模式,在沿线卫星城配套纺织、电子组装产业,实现住房与就业联动。参与航空城、岛屿物流枢纽建设时,用模块化技术适配分散需求,同步开发智能运维系统;在新首都项目中深度参与产业规划,预留新能源、电子信息产业用地,通过建设与招商运营结合模式获取长期收益。

依托数字化工具优化物流布局与本地化运营。印尼群岛分散导致物流效率低,且2025年营业许可、用工规范等新规对本地化要求更严,中企需针对性调整运营策略。依托数字化审批系统,组建专业团队在线完成资质备案、政策优惠申请,通过“前期备案+动态调整”降低风险。可在雅加达、泗水等工业集中区布局预制构件基地,缩短运输距离适配群岛建设;采用“技术入股+本地企业合作”模式,共享许可资源提升TKDN认证效率。同时配套建设技能培训中心,培养符合标准的本地工人,满足用工本地化要求。

构建适配技术体系,实现合规发展。鉴于印尼热带多雨、高湿的气候特点,叠加2025年新版绿色建筑法规对项目减排、本地材料使用的要求,建议中国企业开发适应当地气候的预制构件,选用防腐钢材、耐高温保温材料适配高温高湿环境,同时结合当地丰富的竹材、棕榈纤维资源,将其融入保障房、乡村公共建筑,既满足TKDN本地成分比例政策,又降低建材运输成本。同时可主动对接其绿色认证体系,在项目设计中加入光伏一体化、雨水回收系统,以此获取税收减免和容积率奖励。

来源:中国对外承包工程商会战略与咨询部

延伸阅读:

亚洲:

非洲:

欧洲:

南美洲: