2025年7月4日,美国总统特朗普签署“大而美”法案,对《通胀削减法案》所确立的新能源激励机制作出重要调整,包括补贴资格提前终止、进一步限制外资参与等。该法案落地后,中国新能源汽车及配套企业需重新审视整车、零部件与技术的对美出口路径与风险合规问题。

本文聚焦法案与中国新能源汽车行业密切相关的核心内容,以协助企业把握政策变化趋势,评估其对美业务的合规风险与运营影响,从而为企业的战略布局、投资决策及业务发展提供参考和指引。

二、“大而美法案”对中国新能源汽车行业出口的影响

(一)中国新能源汽车行业出口现状

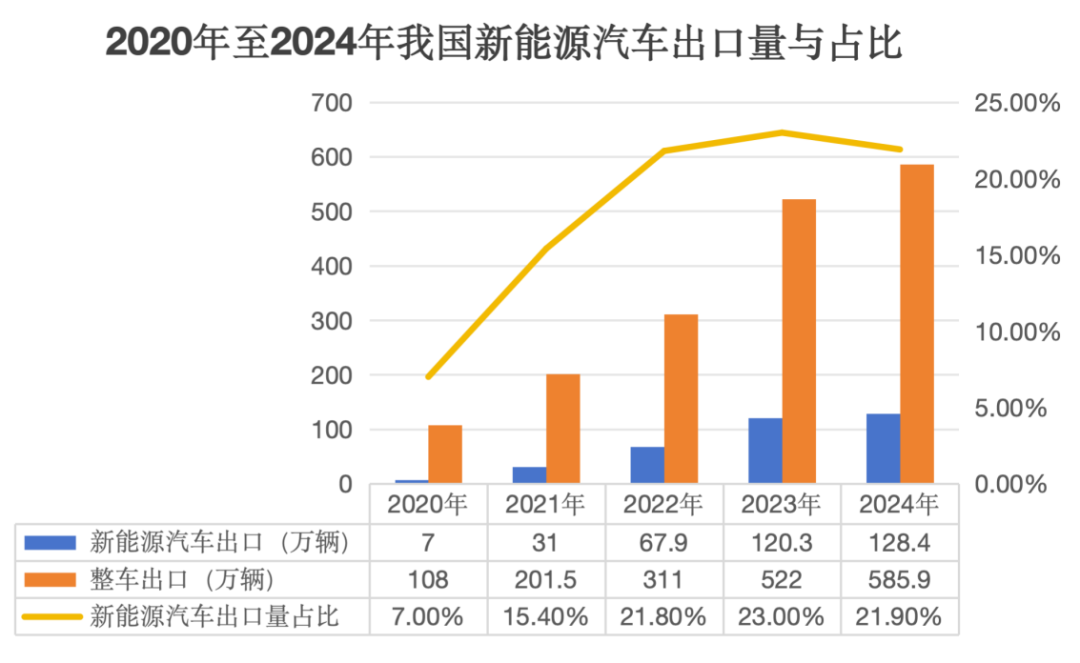

国内新能源汽车市场竞争日趋激烈,出口成为我国车企拓展市场空间、增长销售额的重要举措。中汽协数据显示,2024年中国新能源汽车出口数量位列世界第一,总计128.4万辆。[1]相较于2018年的1万辆,新能源汽车出口量在短短六年内翻了百倍。据预测,中国新能源智能汽车出海规模在2030年将达到2,363亿美元。[2]

*数据参考来源:中国汽车工业协会、亿欧数据、亿欧智库。

中国新能源车企正以“整车出口+本地建厂+技术合作”多路径并行方式拓展全球市场。到2023年底,中国新能源汽车已出口至180多个国家和地区,其中欧洲市场份额达38%,为最大出口区域;亚洲(不含中国):占比25%,泰国、越南、印度、韩国为核心增量市场;拉丁美洲:占比12%,巴西、墨西哥增速最快;大洋洲/中东/非洲:合计占比15%,澳大利亚、以色列、南非为主要目的地[3]。

相较之下,美国市场因高关税与补贴壁垒限制,整车出口极为有限,2024年上半年整车出口不足4,000辆,主要以极星、路特斯小批量交付为主。[4]少量品牌试探性进入,比亚迪等头部企业选择暂缓布局。但美国是全球第二大汽车消费市场,虽然门槛高,但利润率高、客户粘性强,中国车企并不愿也不能完全放弃美国市场。目前比较活跃的美国供应链板块,宁德时代、欣旺达等仍通过向北美客户供应电池、电控等方式间接参与其产业链。

*数据参考来源:企业公开年报以及企业发布的新闻动态等。

(二)“大而美”法案对中国新能源汽车行业出口的影响

2024年5月,美国政府宣布自8月1日起对从中国进口的电动汽车加征100%关税(此前为25%),并同步对中国出口的钢铁、铝、电动汽车电池和关键矿物等也加征25%的关税,大幅抬升中国新能源汽车及相关产业链产品的出口成本,基本抹去了中国车企在美市场的利润空间和价格优势。

现OBBBA的出台,将进一步压缩中国新能源汽车对美国的出口空间,也对产业链上游的投资、零部件出口和本地化布局提出挑战。

1.对整车及充电配套设施出口的影响

法案提前终止了包括二手新能源车、新能源商用车、新能源商用车在内的整车购置的税收抵免政策,使终端消费者购车成本显著上升,美国主流电动车需求端增长放缓。叠加100%的进口关税,中国车企进入美市场成本上已无优势。

考虑到当前中国车企在美国市场主要仍以小规模、试水性质的整车出口为主,尚未建立系统化的品牌渠道、服务网络或产销体系,上述限制措施在短期内对中资车企的实质性影响相对可控。但该类政策信号已清晰预示美方正在通过行政和立法手段构建排他性市场准入框架,对中国新能源汽车企业的长期战略布局提出更高合规要求与本地化压力,进一步抑制企业未来在美市场的扩张意愿。

2.对供应链模式出口的影响

OBBBA法案出台前,虽然整车出口受IRA中“受关注外国实体”(FEOC)条款的限制,中国车企仍通过以下多路径在美国电池与零部件市场保持活跃:

- 第三国产能“再本土化”:在墨西哥、摩洛哥等与美国有自贸协定(FTA)的国家建设电池及关键材料工厂,满足IRA的“50%关键矿物+60%电池组件”本土(含FTA国)含量要求[5],实现合规出口;

- 技术换股权:以电池技术授权或合资形式与韩国、日本企业绑定(如宁德时代与福特的技术服务模式),规避FEOC直接持股红线[6];

- 产业链分拆:将高敏感环节(正极材料前驱体、隔膜)交由非中国资本控股的海外子公司生产,同时保留中国母公司对核心工艺的控制[7];

- 零部件“化整为零”:通过墨西哥保税区的CKD/SKD工厂组装电池包壳体、热管理系统等非敏感部件,再以“美国制造”身份进入本土车企供应链[8];

- 长协锁定溢价:与特斯拉、通用等签订3-5年碳酸锂/氢氧化锂长单,以原材料供应绑定电池技术输出,对冲政策波动风险[9]。

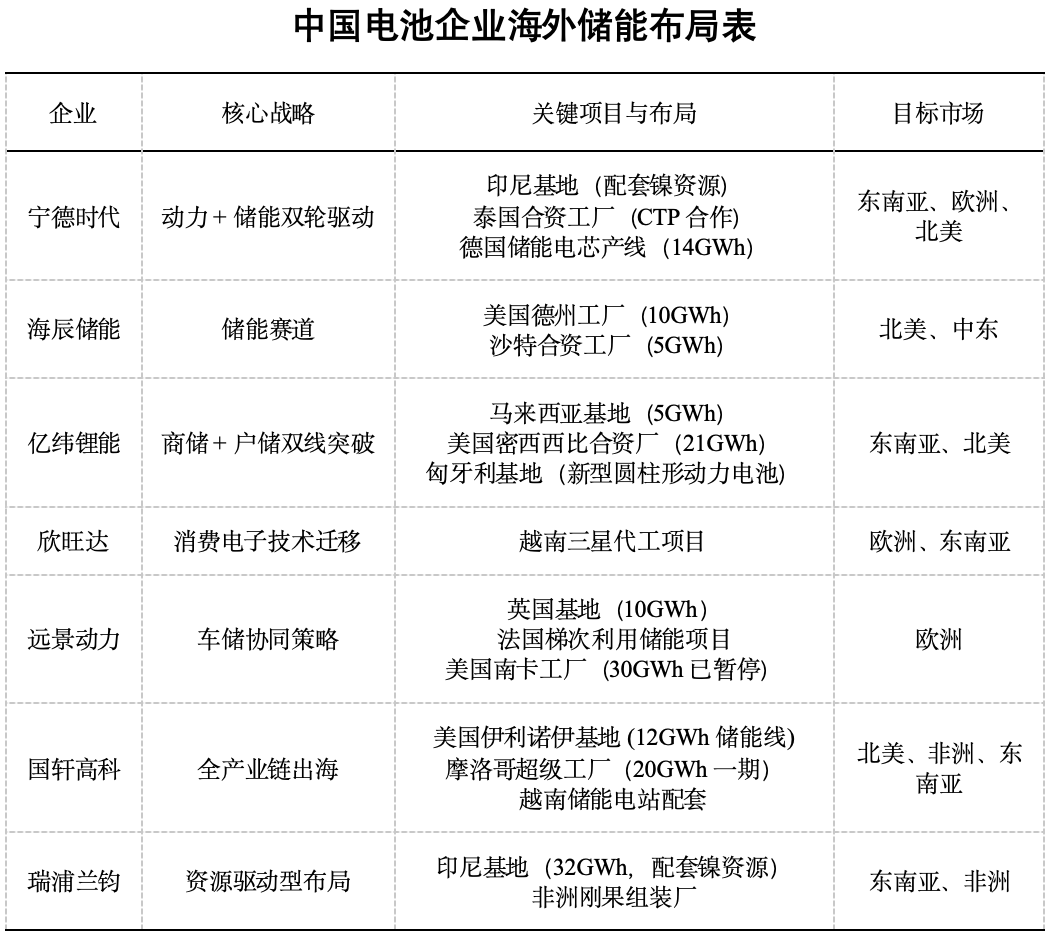

这种“资本中性+技术可控”的迂回策略,使中国企业在2023年仍占据美国动力电池进口市场份额的34%(其中通过FTA国转口占21%)[10]。

OBBBA法案引入的“被禁止外国实体”(PFE)机制,进一步提高和强化了对电池、电控系统、电驱动系统等关键核心部件来源的审查义务。根据该机制,凡是由中国企业直接或间接控制的企业所生产或提供的相关产品,即使未直接用于最终整车生产,亦可能因技术授权、资本控制、供应合同或其他协议安排而被认定为被PFE“有效控制”,从而失去45X先进制造生产抵免和48C先进能源项目抵免。

在电池领域,该影响尤为突出。当前,中国动力电池企业在全球市场中占据约80%的份额,长期以来通过直供模式、合资合作、第三国制造等方式深度参与北美整车厂的供应体系。然而,OBBBA下的PFE审查机制具有实质性控制追溯特征,即即使企业在美国或第三国设厂、通过本地合资企业供货,只要中国企业在该环节中拥有技术输入、设备输出、知识产权授权或实际运营控制,仍有被认定为PFE的可能,从而导致整车厂因使用该电池组件而被剥夺联邦补贴资格。特别是对“有效控制”和“实质性协助”的宽泛定义,使得中国企业直接在美控股建厂的风险剧增。

OBBBA的规定下,前述IRA下可行的规避FEOC的路径有可能因存在“有效控制”而被认为属于PFE而无法获得税收抵免。举例而言:

- 某摩洛哥电池工厂,虽由该国项目公司控股,但核心电芯工艺、BMS算法仍由我国某车企总部授权。按OBBBA规定,将构成关键技术或IP仍源自中国主体,从而构成PFE;

- 某墨西哥CKD工厂[11],某中资企业在墨保税区组装电池包壳体,设备、工艺包和长期技术服务合同均来自中国母公司。按OBBBA规定,此类“技术许可、生产合同”将被视为对产量、维护、数据拥有“有效控制”,从而构成PFE。

因此,OBBBA不仅将直接影响中国企业通过整车方式进入美国市场的可能性,更对其以供应链形式融入北美新能源汽车生态系统形成结构性障碍,对中资企业的海外布局、供应链重构以及合规制度提出了前所未有的挑战。

三、企业合规建议

OBBBA实施后,美国对中国新能源企业的合规监管从形式审查转向结构实质,覆盖控制权路径、技术渊源、资金来源及数据流向等多维度内容的合规审查。相比传统的制裁清单制度,OBBBA通过“被禁止外国实体”(PFE)标准构建更具延展性的审查机制,使得通过更名、改股等传统“规避”方式将难以实现合规目标。

对于以整车出口为主的企业,应重点关注2025年9月30日之前的过渡窗口期,合理安排生产交付节奏,避免税收补贴退出带来的订单兑现风险。同时,可持续关注美国州政府层面的本地激励措施,提前对投资及销售策略进行区域与时间上的布局。

对于涉及电池、电控或通过能源投资切入的企业,建议从以下几个维度应对:

(一)从治理结构层面推进“合规画像”的系统构建

为有效应对《大而美法案》所带来的合规外延,中国企业应当建立以“全球可验证合规身份”为目标的综合治理架构。在公司治理维度,建议自上而下推进境外业务平台的治理结构优化,包括董事会独立性增强、SPV结构分层设计、关键职能去中资化、境内外信息壁垒机制建设等。应特别关注美国财政部、能源部等监管机构发布的合规指南、细则和年度清单变动,通过建立持续监控机制,对企业全球架构进行动态风险排查与合规分层处置。此类安排不仅是降低被认定为PFE风险的基础,也是后续争取税收抵免、市场准入与政府采购资格的前提条件。建议重点关注美国财政部将对OBBBA下企业所依赖的技术来源、软件源代码、数据托管地点等因素出台的细化指南、标准化的合规声明(attestation)模板等。

(二)交易结构重组与供应链属地化路径

《大而美法案》规定的排除机制广泛适用于车辆补贴、电池组件税收抵免、清洁能源投资激励等核心环节,已显著改变交易结构设计逻辑。在此背景下,中国企业应结合不同交易路径进行属地化重组评估。建议实施“双链并行”战略,即保留一条以中国为基础的成本链,同时在北美、墨西哥或“非敏感第三国”构建一条符合美方合规要求的本地链条,通过OEM许可生产、境外合资、独立供应链投资或采购安排等方式实现“可认证”的市场进入路径。在合同安排上,应审慎设计交付地点、增值环节、合规声明与溯源证明等条款,以降低因链条不符导致的补贴拒付风险。

(三)技术路径与资本安排的风险隔离机制

随着监管逻辑逐步向“实质性援助”和“关键技术控制”延展,美国财政部及能源部对于软件源代码托管地、云服务部署地、算法控制路径的要求正日益精细。建议中资企业对核心软件模块进行本地化重构或代码模块切割,使用开源许可降低对“中国元素”的识别性,并将数据存储、云计算服务迁移至合规第三国或美国本土服务商。就资本路径而言,可通过引入境外独立基金、结构化回报机制等方式,降低中国母公司对境外运营平台的直接资金渗透,形成本地可申报、独立自主的资本结构,以规避“有效控制”判断依据。此外,在对美投资项目中,建议引入第三国战略合资方,通过股权稀释、否决权分配等方式优化PFE风险敞口。

(四)政策参与与合规话语体系构建

面对快速变化的美国新能源法律政策环境,企业不应被动接受既定规则,而应主动参与地方政府、行业协会及合规认证机构的制度构建过程。建议企业在项目布局前期,即介入地方经济发展局、能源监管委员会(PUC)、商业激励办公室等机构,推动设立特定行业豁免区、引入地方法规解释意见或争取特殊备案机制。同时,企业应积极申请加入美国本地行业组织(如SEIA、ACORE、Battery Council International),获取参与政策草拟、认证标准制定和供应商名录申报的初始话语权。在国际维度上,建议通过与欧盟、加拿大、新加坡等第三国形成合规互认安排,反向影响美国合规体系边界,为项目交易创造法律缓冲区。

(五)风险预判与应急合规机制构建

最后,鉴于OBBBA等政策具有高度不确定性和潜在追溯力,企业应将“合规变更”纳入交易条款设计的核心议题。建议在投资协议、供应协议、战略合作备忘录等文件中设立“监管变动触发机制”,赋予企业在合规条款变更时进行技术替代、股权重组、合同重谈的法律权利。同时,应建立由法律顾问、数据合规专家、国际贸易顾问组成的合规应急工作组,制定覆盖出口审查、资格排除、项目中止的应急响应预案,确保第一时间能出具法律声明、向监管机构提交异议意见,避免因信息滞后被排除于合规清单之外。必要时,应评估通过WTO争端解决机制、投资争端仲裁机制(如ICSID)或中美政策沟通平台寻求法律救济的可能性。

四、结语

“大而美”法案自2025年5月16日由德克萨斯州共和党众议员提出,到7月4日由总统正式签署生效,仅用不到两个月即完成全部立法流程,在美国国会立法实践中属相当罕见的“快车道”立法。这一速度与力度,凸显了美国在新能源产业与供应链安全政策上的急速调整和高度政治化取向。

该法案的通过,意味着美国新能源产业政策从以往偏重关税、贸易壁垒的外部防护,转向建立一套更深层、更系统的内部合规门槛,覆盖企业股权与控制权架构、供应链环节、数据与技术来源等关键环节。对中国新能源汽车出口企业而言,该法案虽不直接禁止产品进入,但通过限制补贴适用、强化“有效控制”认定、扩大“外国关注实体”定义等手段,构建了事实上的准入壁垒,对企业对美未来市场布局和投资策略形成长期约束。

在此背景下,企业应从法律层面系统梳理其在美业务模式、资本结构、供应链依赖路径及第三方合作安排,提前开展合规审查与风险评估,必要时进行结构优化、身份隔离或合资重组,以实现实质性合规。同时,需持续关注美国财政部及其他监管机构即将出台的实施细则,确保应对机制具有前瞻性与动态调整能力,为在美业务的可持续经营提供法律上的稳定基础与操作空间。

注释:

[1]王金玉:《促消费利好强力驱动2024中国汽车达成3143万辆》,2025年1月23日,

http://www.cnautonews.com/shendu/2025/01/23/detail_20250123371574.html,2025年7月22日。

[2]郝秋慧:《中国汽车出海,如何撬动万亿级市场?》,2025年1月21日,

https://mp.weixin.qq.com/s/JmdhHlmdGZEJN4-QAZDRVA,2025年7月22日。

[3]李闯荡、李莉:《中国新能源汽车出口贸易研究——传统行业的换道超车》,载《电子商务评论》2024年第4期。

[4]熟陌:《极星汽车的国际生意经》,2024年8月18日,

https://mp.weixin.qq.com/s/Fbenxop4tuMnRDRQ7itasA,2025年7月22日。

[5]根据IRA原产地豁免规则,只要电池或整车的关键矿物/组件来源于美国本土或与美国签有自由贸易协定(FTA)的国家,即可在关税和联邦税收抵免上享受“豁免”或“优惠”,而被视为符合IRA的本土含量要求。

[6]众垒:《宁德时代全球破壁:技术出海范式与ESG标准输出》,2025年4月16日,

https://mp.weixin.qq.com/s/XHprIhkFj1RuAZ-Z-deHGg,2025年7月23日。

[7]财经杂志:《绕开欧美贸易壁垒,宁德时代有这两招》,2024年7月10日,

https://www.toutiao.com/article/7389875939561259559/?upstream_biz=doubao&source=m_redirect&wid=1753241126238,2025年7月23日。

[8]张冬梅:《中国汽车出海蓝图徐徐展开》,2024年10月10日,

http://www.cnautonews.com/shendu/2024/10/10/detail_20241010368664.html,2025年10月10日。

[9]王小伟:《雅化集团子公司与特斯拉签订碳酸锂长期购销协议》,2024年6月19日,

https://stcn.com/article/detail/1235524.html,2025年7月23日。

[10]S&P Global《美国关税对于中国汽车行业的影响》报告

[11]CKD指将整车拆散成零部件(含电池包壳体、热管理模块、线束、底盘等),以散件形式出口到目标国,再在目标国的保税区或本地工厂重新组装成完整车辆或电池包。与之对应的还有SKD(Semi-Knocked Down,半散装件),后者拆散程度更低,通常已预装为几大总成。

(来源:天元律师,作者:李然,黄菁菁。感谢实习生麻赫皓、吴艳波对本文的辛苦付出。)

特别声明:本文仅为交流目的,不代表天元律师事务所的法律意见或对法律的解读,如您需要具体的法律意见,请向相关专业人士寻求法律帮助。

延伸阅读: