2025年7月,美国特朗普政府正式通过并签署了《一项重要而美丽的法案》(One Big Beautiful Bill Act,简称“大而美法案”)。该法案全长达870页,内容几乎涉及美国经济的各个领域,其中包括对2022年《通胀削减法案》(Inflation Reduction Act,下称“IRA法案”)所确立的清洁能源税收补贴机制的重大修改。总体来说,此次修改影响的税收补贴政策覆盖了以下方面:

其中,针对§45Y和§48E的修改,将对美国风电和光伏设施的投资补贴产生重大影响。本文将基于最终签署版本的大而美法案,重点解读风电和光伏行业税收减免和产业补贴政策的主要调整。

一、IRA §45Y及§48E概述

IRA法案于2022年8月由美国总统正式签署生效。该法案是美国推进气候变化应对和能源转型的重要立法,设立了多项针对清洁能源的税收补贴机制。IRA法案引入了§45Y和§48E两项条款,对原《税法典》第45条下的生产税收抵免和第48条下的投资税收抵免进行了扩展。

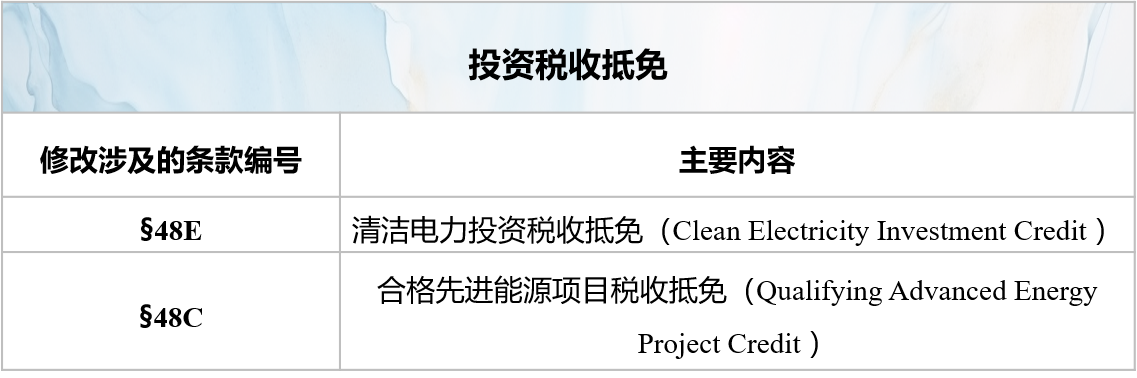

§45Y条款(Clean Electricity Production Credit)规定,企业若投资建设零碳排放的发电设施(如风电、太阳能等),可按发电量获得生产类税收抵免,基础补贴额度为每千瓦时0.3美分,适用于发电设施投产后的十年内。

§48E条款(Clean Electricity Investment Credit)则针对清洁发电设施或独立储能项目的资本性投资,给予6%的基础投资税收抵免。若项目符合额外条件,如满足雇佣学徒的要求、工资发放符合相关标准等,抵免最高可提高至30%。

上述两项补贴政策的适用对象,主要为从事清洁能源项目开发、建设与运营的企业,如风能、光伏等可再生能源电站的业主。补贴可有效降低项目资本成本,提升清洁能源资产的经济回报水平,提高在美开发新能源项目对投资者的吸引力。

二、大而美法案对IRA相关补贴的限制

大而美法案对IRA法案下§45Y和§48E两项条款新增了多项限制条件,主要包括适用于所有纳税人的通用限制,以及与特定主体和行为相关的特殊限制,具体如下图所示。其中,针对“外国实体”的限制,与中国风电和光伏制造企业有关,需予以重点关注。

(一)通用的限制——时间窗收紧

所有风能和太阳能项目,必须在2027年12月31日之前投产,才可申报§45Y/§48E下的税收抵免,除非项目在大而美法案生效一年后开工建设,则不受前述最后投产日期限制。[1]

(二)与中国供应商有关的适用限制[2]

“受禁止外国实体”相关限制:在 2025年12月31日之后开工建设的纳税人,不得接受来自“受禁止外国实体”(Prohibited Foreign Entity,“PFE”)的实质性援助。设备供应企业是否受到本条限制的影响,具体取决于:

- 该企业是否属于受禁止外国实体;

- 该企业是否提供了实质性援助。

具体判断标准如下:

1. 关于受禁止外国实体

受禁止外国实体包括两类实体:“特定外国实体”(Specified Foreign Entity,SFE)和“受外国影响的实体”(Foreign-Influenced Entity,FIE),[3]其中FIE的概念简单来说是受到SFE一定控制的实体。SFE中包括中国。

与设备供应企业更相关的是受外国影响的实体,这个定义包括以下情况:

(1)在应税年度内,存在以下情形之一:

- 【指定管理人员】某一SFE对该实体的某位关键管理人员拥有直接任命权;

- 【单一SFE持股25%或更多】某一SFE持有该实体至少25%的股权;

- 【一个或多个SFE持股40%或更多】一个或多个SFE合计持有该实体至少40%的股权;

- 【一个或多个SFE持有债务15%或更多】该实体已经向一家或多家SFE合计发行了至少15%的债务。

(2)【因协议而产生的控制】在前一个应税年度,该实体曾根据合同、协议或其他安排向SFE付款,从而使得该SFE(或与其相关联的实体)有权对下列事项行使实际控制权(effective control):

- 纳税人(或与其关联的任何主体)拥有的任何合格设施或储能技术;

- 就纳税人(或与其关联的任何主体)生产的任何合格组件而言:适用关键矿产(applicable critical mineral)的开采、加工或回收;或不属于适用关键矿产的合格组件的生产。

2. 关于实质性援助(Material Assistance)[4]

根据大而美法案,项目是否有资格申请关键能源类税收抵免,取决于其项目设施是否在商品或服务方面获得了来自受禁止外国实体(PFE)的“实质性援助”。实质性援助的判断标准为“实质性援助成本比率”(Material Assistance Cost Ratio,简称“MACR”),其计算公式为:用项目总商品成本减去来自受禁止外国实体(PFE)的商品成本,再将该差额除以总成本。项目需满足或超过特定的MACR门槛才能继续享有税收抵免资格,具体门槛因技术类型和建设年份而异。

MACR的具体计算方法根据税收抵免类型而不同。对于清洁电力生产抵免(§45Y)和清洁电力投资抵免(§48E),计算时应当包括相关设施中使用的所有制造产品及其子组件。

为帮助纳税人判断项目中是否存在实质性援助,美国财政部须最迟于2026年12月31日前发布“安全港成本表”(safe harbor cost tables)。在此之前以及该表发布后的一段过渡期内,纳税人可依据IRS 2025-08号通知中的现有指引,估算组件和制造产品的总成本。[5]纳税人也可以依据供应商出具的认证来确认产品或其任何组件并非来源于受禁止外国实体(PFE)。此类认证必须包括供应商的雇主识别号(EIN),由供应商承诺其认证真实否则构成伪证罪,并至少保留六年。认证需明确声明该产品非由受禁止外国实体制造,或具体说明与受禁止外国实体无关的成本部分。

此外,大而美法案设立了一项独立的过渡性规定,即“具有约束力的合同例外条款”(binding contract exception)。[6]该过渡性约定适用于任何使用在2025年6月16日前签订的书面协议下采购的产品或组件的设施,前提是该设施在2025年8月1日前开工,并于2030年1月1日前投产(部分太阳能和风能设施应于2028年1月1日前投产)。在这种情况下,相关协议涵盖的成品、组件或材料等成本,不应计入MACR的计算中。

文章附录

[1] H.R.1 - One Big Beautiful Bill Act SEC. 70512.(a)

[2] “特定外国实体”相关限制:被认定为“特定外国实体”(Specified Foreign Entity,“SFE”)的纳税人,自法案生效年度起,将不再有资格申请 §45Y/§48E 项下的税收抵免。本条针对纳税人,即投资方,不直接针对光伏组件供应企业。

[3] H.R.1 - One Big Beautiful Bill Act SEC. 70512.(b)

[4] H.R.1 - One Big Beautiful Bill Act SEC. 70512.(c)

[5] https://www.irs.gov/irb/2025-08_IRB#NOT-2025-8, “Domestic Content Bonus Credit Amounts under the Inflation Reduction Act of 2022: First Updated Elective Safe Harbor modifying Notice 2024-41”

[6] H.R.1 - One Big Beautiful Bill Act SEC. 70512.(c) (D) Material assistance cost ratio

(来源:金诚同达,作者:孙蕊、吴郁)

声明:以上文章仅代表作者本人观点,不代表北京金诚同达律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用该等文章的任何内容,请私信沟通授权事宜。