印度经济和人口增长带动印度能源消费增长,全球绿色转型促使印度能源体系绿色转型,进而加速印度新能源光伏市场发展,蓬勃发展的印度新能源光伏市场给予中国企业布局机会。如何抓住印度新能源光伏市场的发展窗口期,又尽力规避对印经贸活动的各种风险,是诸多有志于出海印度的中国企业需要思考的问题。

一、印度新能源光伏市场机遇

(一)印度是全球第三大能源消费市场

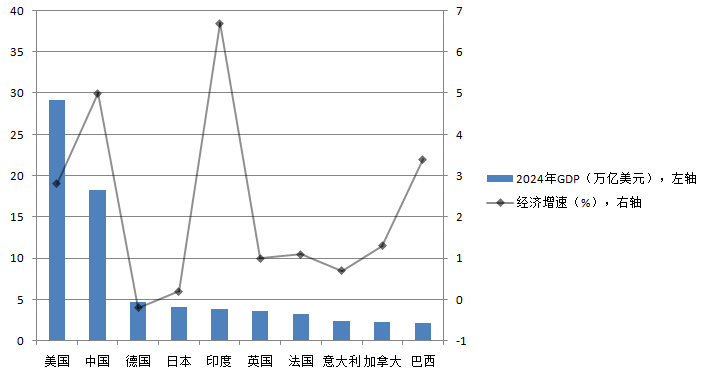

据印度统计局公布数据,印度2024年GDP总量3.85万亿美元,经济增速6.7%,是世界第五大经济体,国际货币基金组织(IMF)预测印度GDP将在未来3年接连超越日本和德国成为世界第三大经济体。同时印度于2023年人口超越中国,成为世界第一人口大国。持续增长的经济,叠加庞大的人口基数,使得印度的能源消费总量早于GDP跻身全球第三,仅次于中国和美国,并在过去十年维持超过4%的年复合增长率。

图1 世界前十大经济体GDP总量和增速

(二)印度积极拥抱能源绿色转型

据印度能源效率局发布的印度能源情况2024财年报告显示,印度的总初级能源供应为910百万吨油当量,其中煤炭占60%、石油占28%、天然气占7%、新能源占5%。印度能源结构以传统化石能源为主,新能源占比较低,使得印度碳排放全球排名第三,仅次于中国和美国。

面对全球绿色转型的国际压力,印度在第26届联合国气候变化大会(COP26)时表示,致力于到2070年,实现净零排放目标,并且承诺到2030年底,将新能源发电装机容量提升至500吉瓦。截至2024年印度已完成新能源装机200吉瓦,要实现印度2030目标,未来每年印度的新能源装机增速需要维持在16.5%以上。2025年7月,印度政府宣布新能源发电装机容量占比已达到50%,提前五年实现《巴黎协定》中承诺的2030年目标,这对印度新能源发展有着里程碑意义,标志着印度积极拥抱能源绿色转型。

(三)印度成为全球第三大太阳能光伏市场

根据印度新能源与可再生能源部(MNRE)发布报告显示,2024年,印度新能源新增装机量为28.64吉瓦,年增长率15.84%,其中太阳能光伏贡献主要装机增量,新增装机量24.54吉瓦,年增长率33.47%,占全部印度新能源新增装机量的85.68%。2024年印度太阳能光伏新增装机量仅次于中国和美国,使得印度成为全球第三大太阳能光伏市场。

中国作为世界第一大太阳能光伏制造国,拥有全球最完整的光伏上下游产业链和全球领先的技术,蓬勃发展的印度新能源光伏市场,吸引越来越多中国光伏企业的目光。

二、中印新能源光伏经贸发展态势

(一)印度新能源光伏市场高度依赖中国供应链

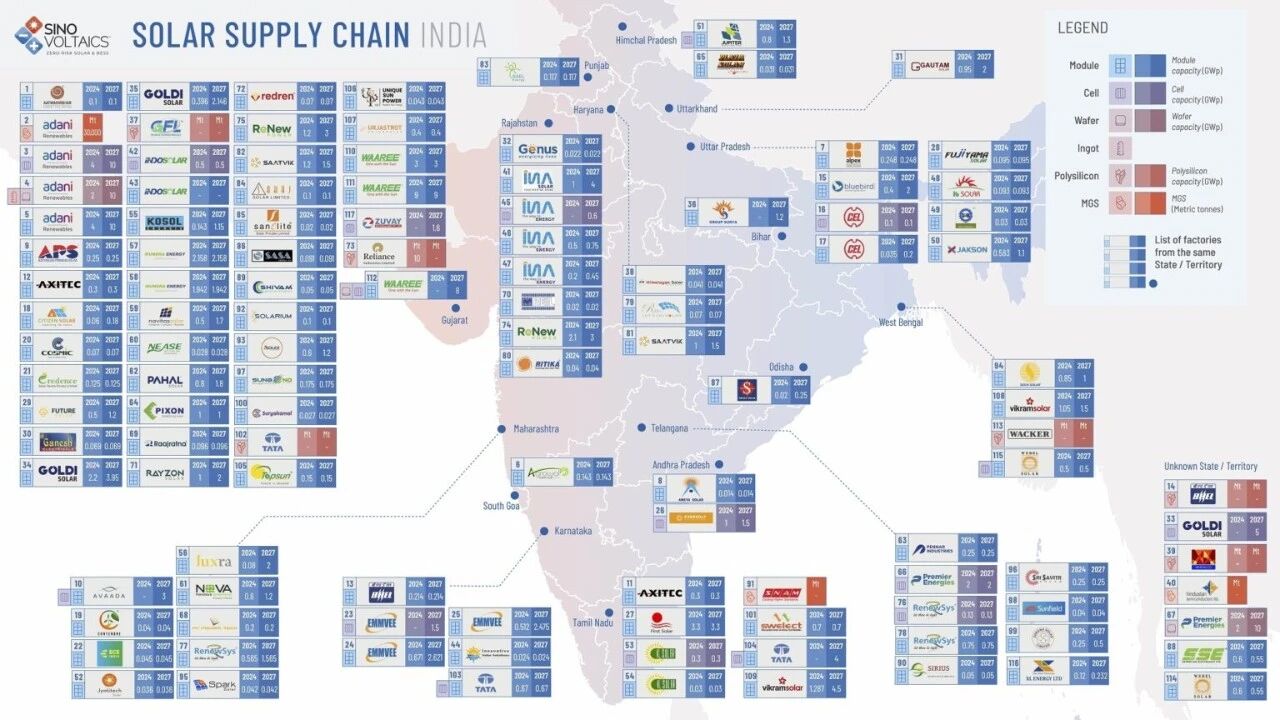

2024年中国向印度出口光伏产品(含组件、电池 、逆变器等)超过200亿元。根据新伏科技(Sinovoltaics)定期发布的《印度太阳能供应链地图》,2025年7月印度光伏组件总产能已达68.4吉瓦,太阳能电池产能为24.5吉瓦,硅锭产能为14吉瓦。

2014年印度光伏组件产能仅2.3吉瓦,印度光伏十余年的高速发展,离不开中国供应链的支持。目前印度光伏产能集中于下游组件组装环节,其上游电池片、硅片主要依赖中国进口,其他光伏核心制造设备,如扩散炉、铸锭炉、激光设备,也主要进口自中国。

(二)印度政府希望提高光伏设备本土化率

印度政府为促进印度本土光伏设备制造,减少进口依赖,出台一系列政策,主要包括生产挂钩激励计划(PLI)、高关税壁垒、组件制造商批准清单(ALMM)等。根据 PLI,印度政府按照产量向太阳能光伏组件和电池制造商提供激励,组件的奖励上限为每瓦400卢比,电池的奖励上限为每瓦150卢比。关税方面,印度对进口太阳能电池实际税负为27.5%,进口太阳能组件实际税负为40%。印度还设置了ALMM,用于保护本土市场,要求政府补贴项目必须采购清单内企业的产品。

(三)中国光伏企业小规模尝试赴印合资建厂

为争取印度光伏市场份额,减少印度光伏贸易保护政策影响,中国光伏企业除了开展传统的光伏产品进出口贸易,还尝试赴印合资建厂,在印度本土化生产光伏产品。2024年5月,中国对印度组件出口领军企业之一的正信光电与印度前十大工程总承包公司之一的SOLARWORLD公司达成合作协议,共同在印度建立1吉瓦光伏组件生产线。

捷泰科技N型TOPCon电池通过印度BIS认证,成为ALMM清单豁免的少数中国供应商之一,并以22%的市占率位居2024年印度N型电池出货量首位。逆变器龙头阳光电源2018年在印度班加罗尔设有10吉瓦逆变器产能。光伏支架厂商中信博与当地企业合资共建3吉瓦产能的印度生产基地。

(四)中印关系的回暖为两国投资合作注入强劲新动能

2020年印度政府发布《关于修改外商投资政策的3号通知》致使中印投资活动几乎冻结,双方人员交流减少,中企投资审查放缓。但在2025年美印贸易摩擦意外升级,促使中印关系缓和,中印投资活动回暖。印度总理时隔7年首次访华,标志着中印高层交往的正式恢复。

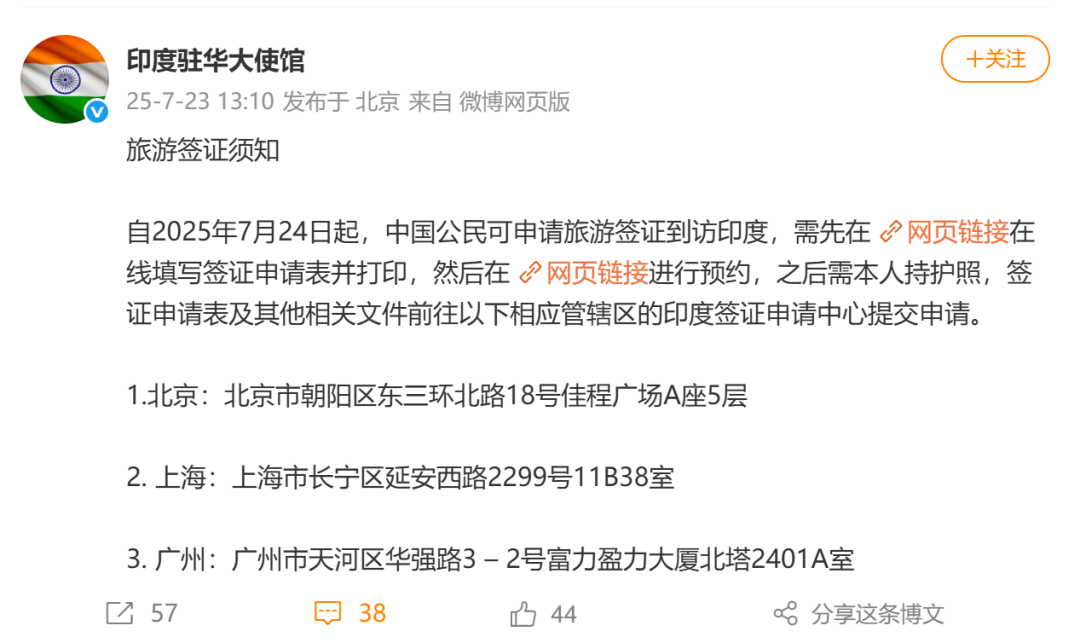

印度时隔5年后首次恢复向中国公民签发旅游签证,同时放宽商务签证审核,标志着中印民间交流的正式恢复。重启中印边境贸易,恢复中印直飞航班等措施,也为中印投资活动加温,方便中印新能源光伏合作开展。

三、印度新能源光伏发展面临的问题

面对2025年中印关系缓和的机遇窗口,中国企业在关注印度新能源光伏市场机遇的同时,也要注意防范印度市场风险。

(一)政策不稳定与行政流程冗长

印度频繁调整关税政策、修改外资限制条款,增加了光伏项目的投资风险,使得企业难以制定长期的发展规划。印度庞大的官僚体系阻碍PLI的政策落地,繁琐冗长的补贴审批流程,让企业迟迟拿不到补贴而放弃投产。2020至2024年,PLI计划仅实现目标产值的37%,兑现政府承诺激励资金的8%。

(二)基础设施建设滞后与征地困难

印度电网基础设施建设滞后,普遍存在 输电损耗高、区域互联难、调度灵活性差等问题,难以有效消纳大规模、间歇性的新能源电力。

大规模储能设施的发展滞后,进一步加剧印度弃光现象。印度土地权属复杂,融合了私有地、部落地、政府地等多种类型。一旦土地被划入光伏开发意向区,地价往往会迅速提升。土地征收困难不止导致光伏项目落地困难,同时也使得配套输电基础设施建设缓慢。

(三)供应链不完整与关税风险

印度光伏产业对进口核心零部件的依赖,提高了印度光伏组件的生产成本。美国拜登政府时期对印度关税较低,使得印度高成本光伏组件占据一定美国进口市场份额,2023-2024年,美国占印度光伏出口的97%–99%,是印度最大的光伏组件出口目的地。但2025年美国特朗普政府对印施加高关税,印度对美光伏出口面临严苛的关税环境。

四、对印新能源光伏经贸合作的建议

(一)持续关注印度新能源光伏市场变化

印度新能源光伏需求正处于爆发周期,市场机会持续涌现。中印关系缓和,也使得中国企业在印度活动限制减少,能更容易抓住印度市场机会。持续关注印度新能源光伏市场变化,能帮助中国企业更好抓住印度新能源光伏市场的发展机遇。

(二)通过商品贸易寻找印度长期合作伙伴

印度光伏产业上游电池片和硅片主要依赖中国进口,可以先对印度出口上游零部件,建立与印度下游贸易伙伴长期信任关系。比起中国企业直接对接印度政府,通过印度贸易伙伴间接对接印度政府,能更容易获取印度政府的产业政策支持。

(三)轻资产投入,本地化运营

印度国家转型委员会建议,中资企业若持有印度企业不超过24%的股份,可免去政府审批流程,直接开展投资。如果该政策落地实施,中国企业可以考虑 通过轻资产模式,掌握核心专利、关键设备和供应链,将土地、厂房和工人交给印度本土企业,这样不仅能减少印度政府的审批流程,还能尽可能减少与当地的文化习俗冲突。

总结

印度旺盛的能源需求和净零排放目标,给予印度新能源光伏市场庞大且持久的内生需求,使印度成为全球第三大太阳能光伏市场,值得中国企业关注。中印关系缓和,助推中印新能源光伏经贸往来,但印度新能源光伏发展面临政策、基础设施、用地、供应链、关税等问题。中国企业赴印度投资新能源光伏产业需保持谨慎,充分评估调研,把握好机遇与风险的平衡。

(原标题:绿色出海 | 第11期:印度新能源光伏市场机遇及风险提示)

来源:上海市贸促会

延伸阅读: