一、中国光伏出海概况

(一)中国光伏组件出口增长,新增规模持续突破

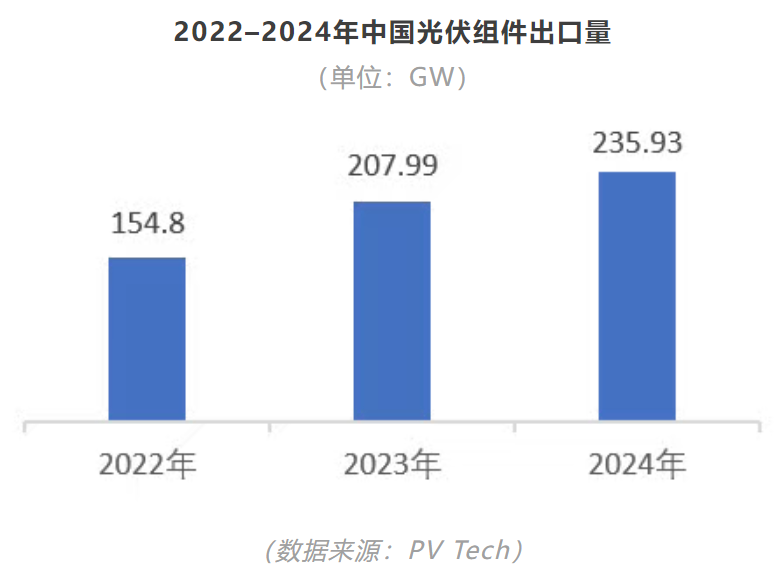

数据显示[1],2024年中国光伏组件出口达到 235.93GW,同比增长13%,出口数量为8.2亿个,同比增长约80%。

出口增速较过去两年有较大幅度下降,2022年和2023年全年光伏组件出口量分别为154.8GW和207.99GW,同比增幅分别为74%和34%。

(二)出海目的地多元化,新兴市场布局迅速

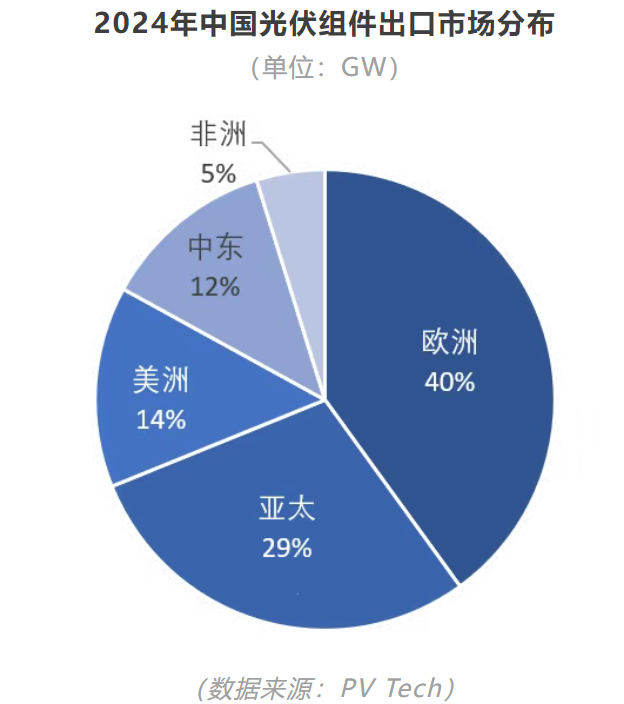

在全球光伏市场多元化的趋势下,我国光伏产品出口态势持续向好,其中2024年我国出口的光伏组件中,约有47% 流向全球南方国家,首次与发达国家进口规模相持平。

2024年欧洲光伏组件从中国进口量为94.4GW,较 2023 年的101.48GW有所下降。除欧洲最大航运枢纽荷兰外,西班牙是中国光伏组件在欧洲的第二大进口国,进口量达10.57GW,较 2023 年的11.75吉瓦GW同比下降10%;而荷兰以40%的占比位居欧洲进口榜首。

亚太地区光伏组件从中国进口总量为68.11GW,较2023年的53.93GW 增长26%。其中,巴基斯坦是该区域组件进口量最高的国家,进口量达16.91GW,较2023年的7.47GW增长127%,占该区域进口总量的25%。

中国出口美洲地区光伏组件累计达 33.28GW,同比增长10%。巴西是该区域进口冠军,进口量为22.5GW,较2023年的20.61GW增长9%,占该区域进口总量的68%。

中东地区光伏组件来自中企的出货量总计28.79GW,较2023年的14.46GW 增长99%。沙特阿拉伯占比最高,进口量达16.55GW,较2023年的7.71GW增长115%,占该区域进口总量的58%。

2024年非洲地区光伏组件从中国进口量为11.36GW,较2023年的7.94GW增长43%。南非是该区域进口量最高的国家,进口量为3.81GW,较2023年的4.11GW下降7%,占该区域进口总量的34%。

(三)龙头企业业绩卓著,市场表现活跃

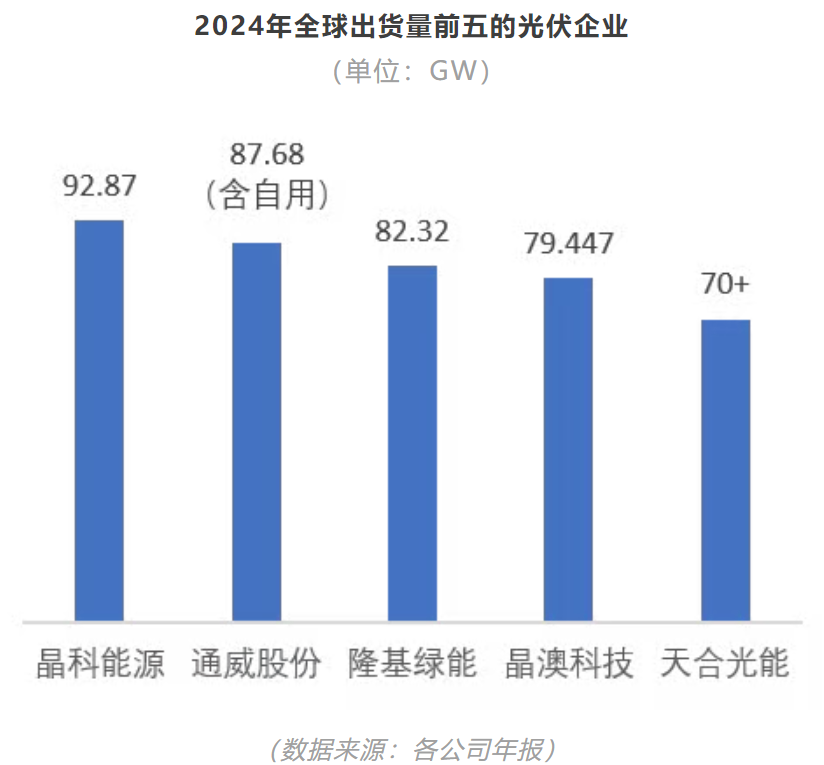

2024年全球光伏企业出货量排名中,中国企业包揽前十[2] ,分别是晶科能源、晶澳科技、隆基绿能、天合光能、通威股份、正泰新能、阿特斯、一道能源、协鑫集成和东方日升。前十企业总出货量达到约502GW,年增长率达到22%,在海外的出货量约213GW,占比42%。

2024年晶科能源、晶澳科技、隆基绿能与天合光能连续稳居出货量前四名,在前十总量中占比高达63%。自2019年起,这几家垂直整合的头部公司基本维持在前四格局,“强者恒强”趋势明显。

中国光伏企业还在国际展会舞台上频频亮相、表现抢眼,通过参展、产品展示、技术交流等方式积极塑造国际形象,并增强与全球客户和合作伙伴的联系,彰显其全球化布局与品牌影响力的提升。

晶澳科技携带其DeepBlue 4.0Pro系列n型组件和BlueStar储能系统亮相2024年慕尼黑Intersolar Europe(The smarter E Europe),重点推介其n型Bycium+钝化接触电池技术(开路电压高达约740mV、量产效率可达23%级别),并展示多种尺寸与功率组合的组件版型以适配工商业及屋顶市场需求。在该展会上,晶澳获得了壳牌能源颁发的“欧洲、中东和非洲供应商卓越奖”有助于增强其在当地市场的行业信誉[3]。

与此同时,天合光能也在2024Intersolar Europe展会上展示其升级的系列产品,包括储能系统Elementa 2和智能跟踪系统Vanguard 1P,后者与其高效Vertex N模块组合展示[4];9月,天合在英国伯明翰举办的Solar&Storage Live UK 2024上继续大展拳脚,其在NEC展馆的D11a展位展示了多款适用于屋顶系统的模块(如Vertex S+ 500W+、Clear Black / Full Black版本),以及其大规模地面系统结构FixOrigin搭配Vertex N 720W+模块[5]。

二、中国光伏出海亮点

(一)从“产品出海”到“产能出海”,推进供应链本地化

早期多数中国光伏企业主要以组件或电池向海外出口为主,但近年来这种模式正被“在海外建厂、产业链环节同步落地”的策略取代。中国光伏产业在“十四五”期间已从“产品输出”为主,转向“先进技术+资本+产业链”协同输出的新阶段。行业内部结构正发生明显调整:上游硅料厂商在东南亚布局,中游电池与组件生产基地向欧美、中东等地延伸,下游项目开发商也在海外展开业务,形成“制造+资本+项目”协同出海模式。

例如,2021年9月,晶科能源在越南宣布投资建设硅锭—硅片一体化生产设施,设计年产能达7GW,用于支撑其全球供应链布局。次年6月,晶科又在马来西亚启动电池与组件制造基地,覆盖N型高效电池与组件生产环节,在东南亚逐步形成从材料端到组件端的制造链条[6]。

2024年7月,沙特阿拉伯公共投资基金(PIF)宣布与多家中国光伏企业成立合资公司,其中TCL中环将在当地建设年产20GW的硅棒硅片产能,晶科能源将建设年产10GW的电池与组件产能,旨在将核心制造环节本地化落地沙特市场[7]。

(二)“光伏+储能”双增长引擎驱动

光伏发电具有间歇性与波动性,需要配套储能系统以提升电力平稳性与调度灵活性。因此,在光伏项目之外,中国光伏龙头纷纷将能量储存系统(ESS/BESS)纳入其海外业务布局。海外市场对整合型“光伏+储能”方案的需求日益显现,成为推动企业整体方案输出、提升项目竞争力的重要路径。随着可再生能源渗透率上升,对储能的配置比例不断提高,使得双系统协同出海成为未来趋势。

2024年6月,天合光能通过其子公司Trina Storage与丹麦基金Obton签署德国Tangermünde储能项目合作合同,向该项目交付逾35MWh的Elementa系统,用于提供电网调频与套利服务。该项目将采用天合自主的能源存储柜、功率变换系统和控制软件,一体化模块化部署[8]。

在澳大利亚,阳光电源参与的Cunderdin混合光伏+储能项目于2025年4月正式投入运营[9],该项目装机规模为128MWdc / 100MWac 光伏系统,加配55MW / 220MWh 储能系统,是目前澳大利亚运营中规模最大、采用直流偶联(DC-coupled)架构的光伏+储能项目之一。

(三)技术壁垒重构核心竞争力

在光伏行业国际竞争愈加激烈、组件价格大幅下跌、全球市场出现供过于求、贸易壁垒高筑的背景下,中国光伏企业正通过加速技术创新与研发,借助更高效、更可靠和更集成的产品,重构其出海的核心竞争力。随着全球市场对效率、可靠性、寿命、系统兼容性和智能化运维 等要求不断提高,具备更高转换效率、更优温度系数、更低衰减率,以及在光储结合、离网应用、集成系统设计等方面的技术积累和产品组合,正逐渐成为形成“技术壁垒”的核心要素。企业若能掌控这些技术,便能在海外当地法规、项目招标、投资方审慎性与机组寿命保障等方面获得更强的议价与进入能力。

例如,正泰新能依托其ASTRO-N系列TOPCon模块,在海外市场形成了差异化优势。该系列采用 210mm 大尺寸硅片、SMBB 多主栅、无损切割与高密度封装等技术,实现高功率与低系统成本,同时在抗 PID、抗 LETID、湿热老化及温度循环等可靠性测试中表现优异,首年衰减率[10]可低至约 0.66%。2024年6月,正泰宣布拿下拉美 Atlas Renewable Energy 700MW 模块供应合同[11]。

2024年5月,阳光电源中标沙特一项离网储能项目,向AMAALA地区提供160MW/760MWh储能系统以及165MW的逆变器设备。该项目是一项典型对高可靠性、寿命、系统集成度要求极高的工程,其技术要求不仅包括电池管理系统、热控系统,还需兼顾离网环境的稳定供电[12]。

(四)区域策略高度灵活,规避贸易风险

在国际贸易的现实中,很多国家和地区会根据本地产业保护、环保标准、碳边境机制、反倾销或反补贴制度等,设定不同的准入门槛或政策调节,使中国企业极易受到海外政策变动的冲击。因此,越来越多中国光伏企业选择在海外布局制造基地、申请本地专利许可、构建本地产业链,以降低单纯出口路径风险。

例如,2025年9月,天合光能与法国初创公司Holosolis签署专利许可协议,允许Holosolis在欧洲使用其n-型TOPCon技术。此举使Holosolis在法国Hambach建设5GW级电池与组件厂时能合法使用该技术,并规避直接出口可能面临的专利或贸易障碍[13]。

东方日升在2024年11月宣布在西班牙建立总部兼欧盟运营中心(以马德里为枢纽),以更贴近欧洲市场和政策环境,便于应对欧洲对光伏与储能系统的标准、认证、补贴机制等政策变化,有利于使其在进入欧洲市场时具备更高灵活性[14]。

数据来源:

1. PVTech, <China’sPV module shipments reach new high, surpassing 235GW>,2025年2月

2.InfoLink Consulting, <InfoLink’s2024 global module shipment ranking: significant gap between tiers>, 2025年2月

3.晶澳科技,《Intersolar Europe丨晶澳科技光储同耀慕尼黑》,2024年6月

4.Trinasolar,<Trinasolar to spotlight upgraded solutions atIntersolar Europe 2024>, 2024年5月

5.Trinasolar, <Trinasolar to showcase holistic solution range atSolar & Storage Live UK 2024>, 2024年9月

6.JinkoSolar, <JinkoSolar‘s New 7GW Ingot/Wafer Facility in Vietnamto Strengthen the Sustainability of its Global Supply Chain by 2022>, 2021年9月

JinkoSolar,<JinkoSolar Announces its First Overseas “RE100Factory” Completely Powered by Renewables>,2022年6月

7.Public Investment Fund, <PIF strengthens renewable energylocalization in Saudi Arabia with three new joint ventures>, 2024年7月

8.Trinasolar,<Trina Storage partners with Obtonto deliver Elementa energy storage systems in Germany>, 2024年6月

9.Sungrow, <Sungrow plays a key role in Australia’s LargestOperational DC-Coupled Solar-Storage Project inaugurated by Global PowerGeneration in Cunderdin>, 2025年4月

10.Astronergy, <TO BE THE MOST COMPETITIVEPHOTOVOLTAIC MODULE SUPPLERWORLDWIDE>,2023年7月

11.Astronergy, <Astronergy to supply 700MW PV modules for AtlasRenewable Energy projects>, 2024年6月

12.Sungrow,<Sungrow Signs the 760MWh Off-Grid Energy StorageProject to Propel Saudi Arabia’s 2030 Vision>,2024年5月

13.Trinasolar,<Trinasolar and HoloSolis Sign Patent Licensing Agreement toAccelerate European Solar Manufacturing>, 2025年9月

14.Risen Energy, <Risen Energy Expands Its European Presence with New European Headquartersin Madrid, Driving Innovation andSustainability in the Solar Energy Market>, 2024年11月

(原标题:出海罗盘 | 第1期:新能源产业出海——光伏篇(下))

(来源:上海贸促)

声明:本文由上海市国际贸易促进委员会发布,未经授权不得复制、转载、修改、摘编或使用。本文仅为提供一般性信息之目的,不应用于替代专业咨询者提供的咨询意见。文内图片来源于网络。

延伸阅读: