经过上期《对外投资税收锦囊——马来西亚篇(上)》的介绍,我们对马来西亚的公司所得税有了初步的认识,今天小编就带大家来了解马来西亚的个人所得税和其他税种内容。

个人所得税

(一)居民纳税人

居民纳税人采用居住地和居住时间等判定标准,具体而言,符合以下四种情况之一的即为居民纳税人:

(1)在一个纳税年度(公历年,下同)中在马来西亚居住至少182天;

(2)在一个纳税年度中在马来西亚居住不足182天,但与相邻纳税年度连续居住之和至少182天;

(3)在四个纳税年度中有三个纳税年度居住不少于90天;

(4)在该纳税年度的前三年是居民纳税人。

马来西亚个人所得税采用综合所得税制,应税所得为来自马来西亚的所有所得,包括贸易或经营的所得或收益、受雇所得、股息、利息、租金、特许权使用费、保费和其他所得。应纳税所得额按照总所得额减去各种扣除后的余额计算。

表2 2023年马来西亚个人所得税累进税率表(单位:林吉特)

(二)非居民纳税人

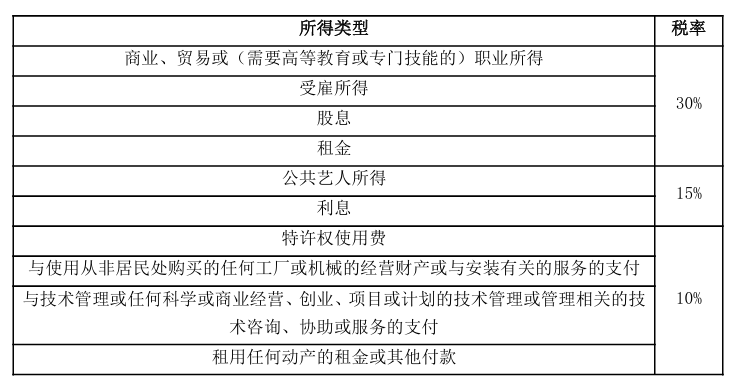

如果一年内在马来西亚停留不到182天,不论公民身份或国籍如何,都是马来西亚税法上的非居民纳税人。非居民纳税人就其在马来西亚所取得的所得按照不同的适用税率缴纳个人所得税。

表3 非居民个人所得税税率

根据马来西亚《所得税法》,非居民纳税人以下情况无需纳税:

1.在马来西亚工作不到60天;

2.在马来西亚的船上工作;

3.年龄满55岁,并领取马来西亚退休养老金;

4.收到银行的利息;

5.收到免税的股息。

(三)申报要求

纳税人需负责以下五个项目的准备和提交:

(1)所得税申报表:纳税人必须在每年4月30日之前填写所得税申报表,发送或提交到马来西亚内陆税收局信息处理中心;

(2)申报收入,包括取得的保费收入;

(3)计算所得税;

(4)保存记录以进行审核;

(5)支付所得税。税款需在4月30日前缴纳,如迟缴会有10%的罚款,如超过限定日期60天缴纳,还会有额外的5%的罚款。

其他税种

(一)销售税

销售税的纳税人是制造应税商品、并且在12个月内应税商品总销售额超过50万林吉特的注册制造商。

1.征收范围和税率

销售税对以下应税商品进行单环节征收:

(1)由注册生产商在马来西亚生产并在本地销售、自己使用或处置的商品;

(2)任何进口到马来西亚的商品。无论进口到马来西亚商品是否被征收了关税,只要其属于应税商品就具有纳税义务,都应缴纳销售税。《2022年销售税(免税货物)令》《2018年销售税(免税人员)令》或《销售税条例》规定可以豁免的除外。

销售税是从价税,不同的应税商品适用不同的税率,税率为5%或10%,石油行业的销售税给予特殊税率。比如多种谷物混合酪乳粉、燕麦(原味)、浓茶饼干、卷饼干和宣纸等商品销售税税率为5%;含可可的燕麦、浴帽、可生物降解杯和啤酒盒等商品销售税税率为10%。

自2024年1月1日起,对网上销售的低价值商品征收10%的销售税,包括所有以低于500林吉特的价格在网上销售并通过陆路、海运或空运进入马来西亚的进口商品,但不包括香烟、烟草制品、酒类、电子香烟以及用于吸烟的制剂。连续12个月内带入马来西亚的低价值商品总销售额超过50万令吉的,在在线平台上出售低价值商品或经营买卖低价值商品的卖方必须向马来西亚皇家关税局注册。

2.优惠政策

免征销售税的商品通常包括活的动物,如马、驴、骡子和羊;未加工食品和蔬菜;抗生素如青霉素、红霉素、氯霉素和链霉素;某些机械比如用于涉及温度变化的工艺处理材料的机械、用于木材、纸浆和纸板的烘干机、用于医用、外科或实验室的消毒器和蒸馏或精馏设备等。

3.申报要求

销售税应在纳税期(通常为两个月)结束后一个月内支付给主管当局。

(二)资本利得税

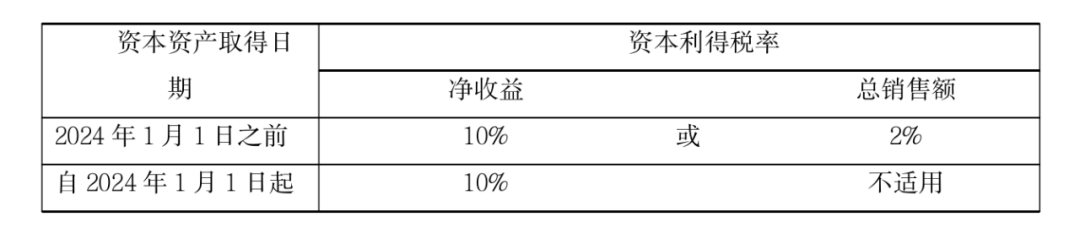

2024年1月1日,公司、有限责任合伙企业、合作社和信托机构处置资本资产的收益将征收资本利得税。根据2024年财政预算案,个人将不受资本利得税约束。

1.征收范围和税率

(1)位于马来西亚的资本资产

① 在马来西亚注册成立的非上市公司的股份;

② 从马来西亚不动产(直接或间接)获得价值的外国公司股份。

表4 处置税率

(2)马来西亚境外各类资本资产处置收益汇至马来西亚基于纳税人的现行所得税税率,例如:

①公司、有限责任合伙和信托机构:24%

②合作社:0%-24%(按比例计费)

然而,在满足经济实质要求下,汇往马来西亚的收益有资格获得资本利得税豁免。

2.优惠政策

对于在2024年1月1日或之后至2024年2月29日进行的处置将给予豁免。

然而,除了出售上市股份将豁免新资本利得税,来自以下方面的收益也将获得额外豁免:

①经马来西亚交易所批准出售首次公开募股相关的股份;

②作为集团内部重组计划的一部分所进行的股份出售;

③风险投资公司出售所获得的股份。

3.申报要求

纳税义务人需在My Tax门户上以电子方式提交纳税申报表(e-C KM表格),并在处置资本资产之日起60天内支付资本利得税。

(来源:厦门税务)

延伸阅读:对外投资税收锦囊——马来西亚篇(上)