2025年5月31日是中国和马来西亚建交51周年纪念日,在过去的50多年里,中马两国坚持相互尊重,合作共赢,两国关系得到了全方位、多方面的发展。中马两国在数字经济、绿色经济、蓝色经济和旅游经济等四大重点领域,持续拓展经济合作。“税路通·鹭税畅行”对外投资税收锦囊——马来西亚篇(上),将由小编带大家了解马来西亚的经济、税收制度和公司所得税相关内容。

PART.1 经济概述

一、经贸概览

马来西亚法定货币为林吉特。20世纪70年代以来,马来西亚大力推行出口导向型经济,电子业、制造业、建筑业和服务业为马来西亚的主要产业,农业和采矿业也在当地经济中占有比较重要的位置。当地石油、天然气及矿产资源储量丰富,基础设施较为完善。马来西亚政府提出的“2030年宏愿”,把缩小贫富差距、创建新型发展模式和推动马来西亚成为亚洲经济轴心作为三大主要目标。

二、投资促进

马来西亚政府一直以来都鼓励外资进入其国内的高科技领域及出口导向型的生产制造类企业,目前能够享受优惠政策的行业主要有半导体、电子电气、光电科技、纳米技术、医药、医疗设备、有色金属、可再生能源、科学测量仪器制造、相机及光学产品、酒店及旅游业、影视作品等。受马来西亚政府鼓励发展的行业,外国投资者均可以拥有100%的股权。

PART.2 税制概况

马来西亚的税收体系包含了公司所得税、个人所得税、石油所得税、销售税、服务税、不动产利得税、印花税等税种。下面我们先来学习公司所得税。

一、公司所得税

(一)居民企业

马来西亚税法上的居民企业是指公司董事会每年在马来西亚召开、公司董事在马来西亚境内掌管公司业务的法人。

1.征收范围

根据马来西亚《所得税法》,法人取得的经营所得,股息、利息等投资所得,资产租赁费、使用费、佣金等资产所得以及其他具有所得性质的利得或收益都是所得税的征税范围,都要缴纳所得税。

2.税率

马来西亚公司所得税税率为24%。自2020年纳税年度起,当中小型居民企业实收资本低于250万林吉特且一个纳税年度内业务收入总额不超过5000万林吉特时,对其取得的60万林吉特以内的应税所得适用17%的所得税税率,超过的部分适用24%的所得税税率。

3.应纳税所得额

公司所得税以每一纳税年度的收入总额减除为取得收入发生的费用、损失和允许扣除的支出后的余额作为应纳税所得额,按照适用税率计算征收。其中,所得方面大致分为4种:经营所得;股息、利息所得;租赁费、特许权使用费、佣金所得;其他利得和收益所得。

4.申报要求

马来西亚采用自我纳税评估体制。预缴公司所得税可按12个月分期缴纳。在纳税年度结束后7个月之内,企业必须进行年度纳税申报。企业必须依据预计的应纳税额每月分期缴纳。分期缴纳的税款需要在每月15号之前缴纳。如有迟缴或不足分期缴纳税额会有10%的罚款。如果应缴税额超过预缴税额的30%,低估的税额部分也会有10%的罚款。

(二)非居民企业

非居民企业是指不在马来西亚组建的或者其控制和管理地不在马来西亚的公司。非居民企业仅就来源于马来西亚的所得缴纳公司所得税。

二、征收范围和税率

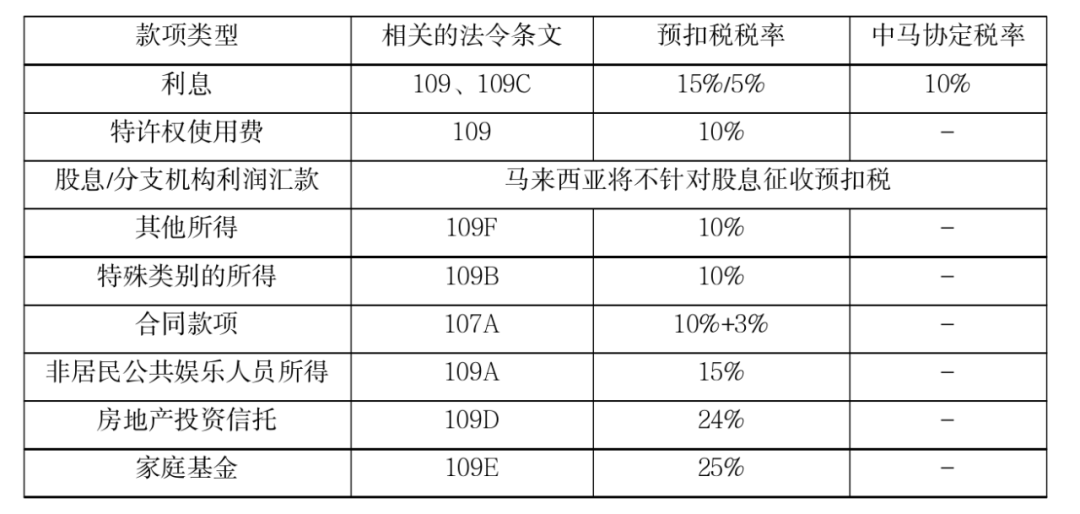

非居民企业公司所得税的缴纳实行预提税制度,预提税税率为10%至25%。非居民企业公司所得税的征税范围包括利息、特许权使用费、技术服务费等,但不包括股息(马来西亚不对股息征收预提所得税)。

表1 所得税应税(预扣税)款项及其适用税率

如果您想了解更多有关中国居民赴马来西亚投资税收指南的内容,请点击查看:《中国居民赴马来西亚投资税收指南》

来源:厦门税务

延伸阅读:对外投资税收锦囊——阿联酋篇