阿拉伯国家与美国签署的自贸协定是连接中东、北非与北美市场的重要贸易桥梁。约旦、摩洛哥、巴林、阿曼四个阿拉伯国家通过协定实现了与美国的关税减免乃至零关税待遇,但企业若想真正享受红利,必须深入掌握其原产地规则、价值核算标准及合规要求。本文将从制度背景、核心规则到实操细节全面拆解,助力企业精准布局。

一、自贸协定概况

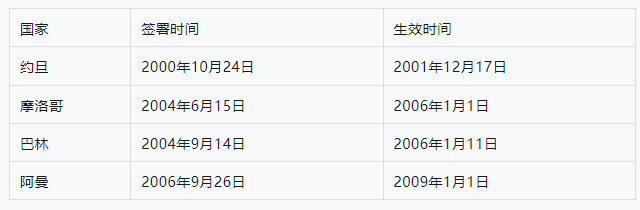

(一)协定签署与生效时间

(二)规则体系差异

- 美国-约旦自贸协定:采用传统原产地规则模式,核心为“最低本地价值成分+实质性改变”双重标准,规则相对简洁。

- 摩洛哥、巴林、阿曼自贸协定:采用“混合模式”,既有最低本地价值成分标准和实质性改变标准,又有针对特定产品,例如食品、纺织品及服装等,制定了详尽的原产地规则清单。这些清单要求出口产品获得原产资格必须满足税则归类改变、特定加工工序等原产地判定规则。

二、原产地规则核心框架:从资格判定到合规落地

以《美国-巴林自贸协定》为例,原产标准分为三种情形:

- 一是完全获得或生产;

- 二是对于附件3A和附件4A所列明货物,按照附件中所列明的标准判断货物的原产地;

- 三是对于含有非原产材料,且不在附件3A和附件4A范围内容的货物,以“实质性改变”和“本地增值”的双重标准确认货物是否具有原产资格。企业出口产品享受协定优惠税率不仅需要满足上述原产标准,还需满足直接运输等程序性规则。

以下将逐一解析。

(一)完全原产货物:全流程属地化要求

该类货物的核心标准是从最初原材料获取到最终成品完成,全程在美国或巴林境内进行,无任何第三方投入。主要适用于:矿物产品(如巴林开采的石油)、蔬菜产品、活畜及其衍生货物(如美国牧场的羊毛)、渔猎产品、海洋捕捞及工厂船加工产品、海床开发货物、外层空间获取货物、废物废料及再制造原料等。如:

- 巴林本土海域捕捞的海产品,从捕捞到包装全程在巴林完成,属于完全原产货物;

- 美国中西部农场种植的小麦,种植、收割均在美国境内,符合完全原产标准。

(二)实质性改变规则:“新身份 + 价值贡献”双重达标

对于大部分使用了非原产原材料的货物而言,需同时满足“新商品特征”(实质性改变)和“35%区域价值成分”要求,并符合直接运输规定。

1、实质性改变:产品“身份重塑”

对于含有非原产材料,且不在附件3A和附件4A 范围内的货物,以“实质性改变”和“本地增值”的双重标准确认货物是否具有原产资格。其中,根据19CFR§102.0及美巴自贸协定《关于关税分类的附函(Side Letter on Tariff Classification)》1的相关规定,实质性改变的判定标准以19CFR§102.202的规定为准。

2、区域价值成分35%:足够的“本地投入”

区域价值成分的计算公式:(A+B)÷C×100%≥35%

其中,A代表缔约方原产材料价值,包括缔约方采购的原材料成本(含运费、保险费)、回收料净值(废料价值-处理成本)。B代表缔约方直接加工成本,包括人工成本,即工人工资、奖金、福利、培训费用;监督、质检人员薪资等;设备成本,即专用模具折旧(按实际使用年限分摊)、工具损耗费等;其他直接成本,包括生产能耗(水电)、检测费、包装费(出口专用)等。C代表产品到岸估值,对于进口美国的货物而言,即为抵达美国口岸的总值,包括国际运费、保险费等。

3、关键难点:非原产材料的“双重实质性改变”

若使用非缔约方(如中国、印度)原材料,其价值需满足“双重实质性改变”(double substantial transformation)才能计入A缔约方原产材料价值中:

第一次改变:非原产原材料→缔约方境内加工为中间产品(需形成新名称、用途、HS编码,且有独立商业价值)。

第二次改变:中间产品→缔约方境内进一步加工为最终产品(再次满足实质性改变)。

4、典型案例解析

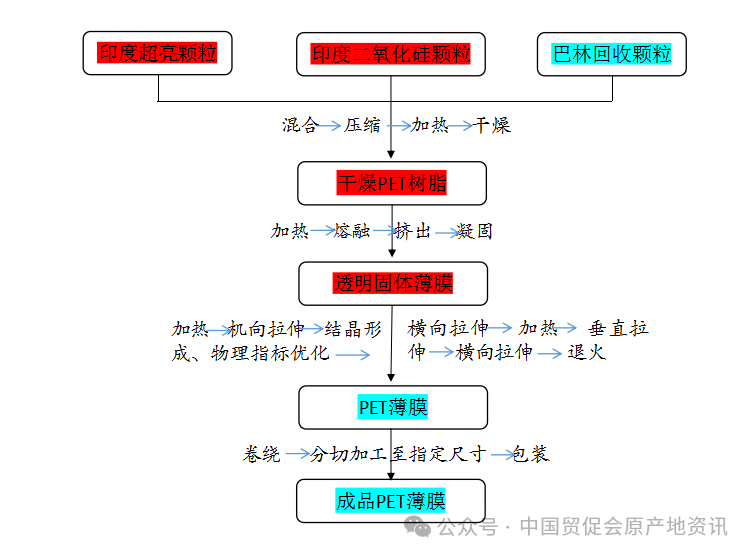

以HQH2906253裁决中,巴林JBF公司PET薄膜申请美国-巴林自贸协定免税资格争议为例分析。

(1)背景

巴林JBF公司向美国出口12微米厚A471型PET薄膜,商品编码3920.62.0090,申报适用《美巴自由贸易协定》(UBFTA)免税待遇。该产品以印度原产的超亮颗粒、二氧化硅颗粒及巴林原产的回收颗粒为原料,在美国清关时,美国海关与边境保护局(CBP)核查后认定其不符合免税条件,按4.2%税率征税。JBF公司不服,提交异议申请,引发争议。

(2)核心争议点1:进口后退税能否从交易价值中扣除

CBP认为,JBF公司与美国买方约定的进口后退税,是货物进口后基于采购量和付款条件支付的折扣。根据19U.S.C.§1401a4 的相关规定,进口后价格调整不得计入交易价值,且退税协议部分条款为进口后协商,不符合“进口前达成、书面证明、无条件”的海关要求,故退税不可扣除。

(3)核心争议点2:PET薄膜是否符合免税条件

美巴自贸协定要求商品需同时满足“双重实质性改变”和“35%区域价值含量”两个条件。

其中,关于非原产材料是否满足实质性改变,要看原材料的加工过程及其与最终产品的关系。此案例中,印度原产颗粒加工在干燥PET树脂的过程中,仅经混合加热,并未实现化学转化,且干燥树脂与原料同属3907.60税目,未形成可具有新特性的产品。因此,CBP认为未实现首次实质性改变,无法计入价值含量。

(PET薄膜生产流程图)

(PET薄膜生产流程图)

关于回收颗粒估值是否合理的问题,JBF公司按“废料标准成本+回收成本”估值,高于成品价值,不符合国际财务报告准则(IFRS)“成本与可变现净值孰低”原则,CBP认定其估值无效,回收颗粒价值不计入。

关于可直接成本核算的支出项目问题,CBP认为在剔除行政人员薪资、保险、融资利息等非生产性成本后,所核算出区域价值含量未达35%,不符合免税要求。

(4)裁决结果

CBP驳回JBF公司异议,认定案涉PET薄膜不符合美巴自贸协定免税条件,进口后退税不可从交易价值中扣除,维持4.2%税率征税决定。

(5)启示

经过上述对案例核心争议点的分析,企业应该重点聚焦合规申报、成本核算、证据留存与内部管理等环节。具体建议如下:

- 申报时需明确“实质性改变”标准,提前确认生产工艺是否达标,严守“合格成本”边界,不将行政薪资等非合格成本计入价值含量;

- 交易中折扣、退税需进口前书面约定并留存凭证,汇率与费用扣除合规,避免低报价值;

- 成本核算上,回收材料按目标市场会计准则估值,半成品与产成品合理分摊成本;

- 留存全流程证据,收到海关核查通知后及时专业回应;

- 建立合规岗位,定期自查,规避补税、罚款风险。

(三)实质性改变规则:“新身份 + 价值贡献”双重达标

针对协定中列明的部分产品而言,需达到“税则改变+工序要求”双重门槛的要求。

1、税则归类改变

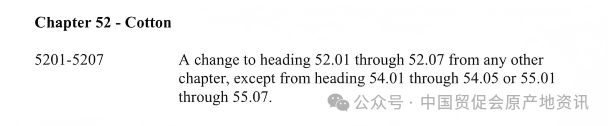

对于食品、纺织纱线、成衣、家具等(如第17、18、20、21章,42章,50-60章等)产品而言,非原产原材料需要发生HS编码特定数级的税则归类改变。以第52章棉织品为例,对于5201-5207的产品而言,适用于章改变标准,即两位数级的税则归类改变,但5401-5405及5501-5507的非原产原材料除外。

2、特定加工工序

2、特定加工工序

特定加工工序是针对特定产品,尤其是纺织服装类产品,规定必须在协定一方境内完成特定的加工工序,以此判定产品的原产资格。在附件3-A中,部分商品特别要求,不仅需要满足税则归类改变,还需要满足特定加工工序前提。主要涉及61-63章针织服装服饰等特定产品。

3、典型案例解析

3、典型案例解析

以N2327165裁决中,巴林产床裙税则归类及协定地位认定争议为例分析。

该产品的核心组件为100%棉染色面料裙边(约15英寸,决定产品“基本特征”及税则归类),其他组件包括100%聚丙烯无纺布床台,使用的非原产材料为原产国不详的棉纤维和中国原产的卷状无纺布面料。

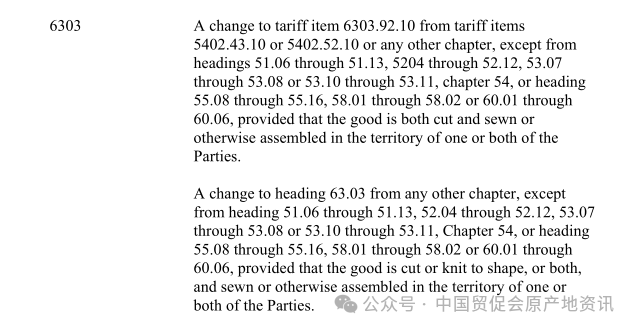

上述原材料在巴林经过两个主要加工工序,一是在巴林境内将进口棉纤维纺纱、染色、织布、裁剪成棉裙边,二是在巴林境内将中国原产的无纺布裁剪并与棉裙边缝制拼接形成成品。该床台的税号为6303.91.0020,普通税率10.3%。

对于税目6303项下商品,美国《协调关税表》通用注释30第(h)项6规定,非原产原材料需从任何其他章变更至税目6303,但不包括从第51章的5106至5113子目、第52章的5204至5212子目、第53章的5307至5308子目或5310至5311子目、第54章,或第55章的5508至5516子目、第58章的5801至5802子目、第60章的6001至6006子目变更而来,且该商品需在巴林、美国或两国境内经过裁剪或编织成型(或两者兼具),并通过缝制或其他方式组装制成。”

与此同时,美国《协调关税表》通用注释30第(h)项针对第63章(其他纺织制成品)规定了“章级规则”,具体内容为“在判定本章商品的原产地时,适用于该商品的规则仅对决定其关税归类的组件生效,且该组件必须满足针对该商品的规则所规定的关税变更要求。”对于本案而言,棉质裙边是决定床裙关税归类的组件,其非原产棉纤维符合税则归类改变要求,即满足核心判定条件,可享受美巴自贸协定免税待遇。

三、实操指南:从合规到红利落地

(一)供应链规划三步法

步骤 1:产品税号与规则匹配

用HTSUS查询产品税号,核对协定附件4-A/3-A的具体要求(如3920.62需前六位税则号改变+35%价值)。若属于特定产品(如纺织品),额外确认工序要求(如是否需本地纺纱)。

步骤 2:原材料与加工设计

优先采购缔约方或美国原材料(利用累积规则);非原产原材料需规划两次加工,确保中间产品有独立HS编码和商业价值。

步骤 3:价值核算精细化

建立直接成本台账:区分工人“生产工时”与“行政工时”,仅前者计入;模具折旧按“生产批次”分摊(如1万件产品分摊10万元模具费,每件计10元);避免计入间接成本(如高级管理人员薪资、办公室租金)。

(二)运输与文件管理

1、运输规划

选择直运或合规中转,避免经非缔约方港口。

2、文件留存

相关文件需自进口日起保存至少5年,电子档案建议长久备份。涉及的文件包括原产地声明、原材料发票、加工日志、提单等在内的核心文件;中转监管证明、成本核算表、预裁定编号(如有)等辅助文件。

(三)风险预控与争议解决

1、预裁定申请

通过CBP eRuling系统7提交原产地预判断申请(需提供产品说明、加工流程、成本构成等),30-90天获取结果。

2、常见风险点

- 税则归类错误(如将PET薄膜误归3907而非3920);

- 非原产材料未完成双重改变(如仅一次加工);

- 直接成本计算遗漏(如模具折旧未分摊)。

3、争议解决

对CBP判定有异议可申请行政复议,或通过自贸协定中的争端解决机制。

四、结语

阿拉伯国家与美国自贸协定的关税红利并非“自动获得”,而是建立在对原产地规则的精准把控之上。

对我国出海企业而言,利用阿拉伯国家与美国自贸协定享受关税减免、拓展美国市场的核心在于以“规则适配”为战略导向,结合行业属性制定宏观布局方案,并构建全链条合规体系。纺织业企业可依托约旦等国的自贸协定关税优惠与区位优势,布局加工组装环节,优先选用自贸成员国原材料,满足协定对产品税则归类与加工工序的核心要求,提升对美供应链响应效率。化工业企业可借力摩洛哥等国的资源优势落地生产,借区域合作积累经验后辐射美国市场。

合规层面,企业需建立宏观风险管控思维,提前通过官方渠道申请原产地预裁定,按协定标准精细化核算区域价值,留存全流程贸易凭证。借鉴典型案例经验,明确成本核算边界,规范交易条款约定,

从战略规划到运营执行均贴合协定规则,将自贸政策红利转化为长期对美出口竞争力。

参考文献:

[1]https://ustr.gov/sites/default/files/uploads/agreements/fta/bahrain/asset_upload_file48_6274.pdf

[2]https://www.ecfr.gov/current/title-19/chapter-1/part-102

[3]CROSSRulinghttps://rulings.cbp.gov/ruling/H290625

[4]https://www.law.cornell.edu/uscode/text/19/1401a#

[5]CROSS Ruling https://rulings.cbp.gov/ruling/N232716

[7]美国海关eRuling系统https://erulings.cbp.gov/s/

(原标题:当阿拉伯国家遇上美国自贸协定—企业产品布局全攻略)

来源:中国贸促会原产地资讯

作者:

- 唐华,中国贸促会原产地工作组专家,青岛贸促会

- 杜妍妍,城阳贸促会

审核:邹锐锐,中国贸促会原产地工作组专家,南京贸促会

免责声明:本公众号发布的文章仅代表原作者观点,登载此文出于传递更多信息之目的,不代表本号观点,文章内容供读者参考。