《中华人民共和国海关法》第二十六条规定,海关接受申报后,报关单证及其内容不得修改或者撤销,但符合海关规定情形的除外。工作实践中,有一部分企业因不同原因申报错误或申报不符合规范要求需要进行报关单修改或者撤销,那具体如何向海关申请呢?请看下文。

一、报关单修改撤销的规定情形

(一)情形一

1、提问

小新老师你好,我是一家外贸企业,近期自查发现我的一票出口报关单有错误,还能修改吗?

2、回答

您好。根据《中华人民共和国海关进出口货物申报管理规定》(海关总署令第277号)(以下简称《申报管理规定》)第十八条规定,海关接受进出口货物申报后,报关单以及随附的单证不得修改或者撤销,但符合海关规定情形的除外。因此,要看您申报的具体情况是否符合报关单修改情形。

3、Tips

《申报管理规定》第二十条 符合下列情形之一的,进出口货物收发货人、受委托的报关企业可以向接受申报的海关办理报关单修改或者撤销手续,海关另有规定的除外:

(1)出口货物放行后,由于装运、配载等原因造成原申报货物部分或者全部退关、变更交通运输工具的;

(2)进出口货物在装载、运输、存储过程中发生溢短装,或者由于不可抗力造成灭失、短损等,导致原申报内容与实际货物不符的;

(3)由于办理税收、加工贸易、保税、检验检疫等海关手续以及其他经海关确认需要修改或者撤销报关单的;

(4)根据贸易惯例先行采用暂时价格成交、实际结算时按商品检验品质认定或者国际市场实际价格付款方式需要修改报关单的;

(5)已申报进口货物办理直接退运手续,需要修改或者撤销原进口货物报关单的;

(6)由于计算机、网络系统等技术原因导致电子数据申报错误的。

(二)情形二

1、提问

小新老师,我这主要是报关行录错了,该怎么办呢?

2、回答

《申报管理规定》第二十二条第一款规定,由于报关人员操作失误造成报关单需要修改或者撤销的,进出口货物收发货人、受委托的报关企业应当向接受申报的海关提交报关单修改或者撤销申请并随附下列材料:

(1)可以反映进出口货物实际情况的合同、发票、装箱清单、提(运)单或者载货清单等相关单据;

(2)详细情况说明以及相关证明材料。

二、报关单修改或者撤销的证明材料

(一)证明材料

进出口货物报关单的修改或者撤销,应当遵循修改优先原则;确实不能修改的,予以撤销。那报关单确实要进行修改或者撤销,需要提供哪些证明材料呢?

根据《申报管理规定》第二十一条规定,符合《申报管理规定》第二十条情形的,进出口货物收发货人、受委托的报关企业应当向海关提交报关单修改或者撤销申请并随附下列材料:

(1)符合第二十条第一项情形的,应当提交退关、变更交通运输工具证明材料;

(2)符合第二十条第二项情形的,应当提交相关部门出具的证明材料;

(3)符合第二十条第三项情形的,应当提交签注海关意见的相关材料或者能够充分证明需要修改、撤销报关单的证明材料;

(4)符合第二十条第四项情形的,应当提交全面反映贸易实际状况的合同、发票、装箱清单、提(运)单等单据,并如实提供与货物买卖有关的支付凭证以及证明申报价格真实、准确的其他单据、书面资料;

(5)符合第二十条第五项情形的,应当提交进口货物直接退运表或者海关责令进口货物直接退运通知书;

(6)符合第二十条第六项情形的,应当提交计算机、网络系统运行管理方出具的说明材料。

进出口货物收发货人、受委托的报关企业向海关提交材料符合前款规定,并且齐全、有效的,海关应当及时进行修改或者撤销。

(一)Tips

如果因为报关人员操作失误造成报关单需要修改或者撤销的,除了提供可以反映进出口货物实际情况的相关单据外,还应该根据具体修改项目提供证明材料。例如,币制或价格申报错误的,一般应提供收付汇证明等材料。

当海关发现报关单需要修改或者撤销的,企业应积极配合做好相关核实与修撤工作。

1、《申报管理规定》第二十三条

海关发现报关单需要修改或者撤销的,应当向进出口货物收发货人、受委托的报关企业告知修改或者撤销的内容、原因和要求。进出口货物收发货人、受委托的报关企业对修改或者撤销有异议的,应当在五个工作日内向海关提出;逾期未提出异议的,海关可以对报关单进行修改或者撤销。

2、《申报管理规定》第二十四条

除不可抗力外,进出口货物收发货人、受委托的报关企业有下列情形之一的,海关可以直接撤销相应的报关单:

(1)未按照海关要求在规定期限内提交电子数据或者递交纸质单证的;

(2)出口货物申报后未在规定期限内运抵海关监管区的;

(3)海关总署规定的其他情形。

3、《申报管理规定》第二十六条

进出口货物报关单修改或者撤销后需要变更、补办相关随附的单证的,进出口货物收发货人、受委托的报关企业应当取得相应的进出口许可证件等随附的单证,海关对相应的信息进行验核。

三、合理审查,规范申报

《中华人民共和国海关行政处罚实施条例》《申报管理规定》都要求进出口货物收发货人、受委托的报关企业应如实向海关申报进出口货物情况。对不如实申报或未尽到合理审查责任的,应根据《海关行政处罚实施条例》等相关规定予以处罚。

(一)《海关行政处罚实施条例》

1、第十五条

进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实的,分别依照下列规定予以处罚,有违法所得的,没收违法所得:

(1)影响海关统计准确性的,予以警告或者处1000元以上1万元以下罚款;

(2)影响海关监管秩序的,予以警告或者处1000元以上3万元以下罚款;

(3)影响国家许可证件管理的,处货物价值5%以上30%以下罚款;

(4)影响国家税款征收的,处漏缴税款30%以上2倍以下罚款;

(5)影响国家外汇、出口退税管理的,处申报价格10%以上50%以下罚款。

2、第十六条

进出口货物收发货人未按照规定向报关企业提供所委托报关事项的真实情况,致使发生本实施条例第十五条规定情形的,对委托人依照本实施条例第十五条的规定予以处罚。

3、第十七条

报关企业、报关人员对委托人所提供情况的真实性未进行合理审查,或者因工作疏忽致使发生本实施条例第十五条规定情形的,可以对报关企业处货物价值10%以下罚款,暂停其6个月以内从事报关活动;情节严重的,禁止其从事报关活动。

(二)《申报管理规定》

1、第二条

本规定中的“申报”是指进口货物的收货人、出口货物的发货人(以下简称进出口货物收发货人)以及受委托的报关企业,依法在规定的期限内,提交报关单以及相关随附的单证,报告实际进出口货物的情况,并被海关接受的行为。

2、第十四条

报关企业接受进出口货物收发货人委托办理申报手续的,应当与进出口货物收发货人签订有明确委托事项的授权委托书,并且向海关提交,按照授权范围办理相关海关手续。进出口货物收发货人应当向报关企业提供委托申报事项的真实情况。

报关企业接受进出口货物收发货人委托,办理申报手续时,应当对委托人提供情况的真实性、有效性和完整性进行合理审查,审查内容包括:

(1)证明进出口货物的品名、规格型号、用途、原产地、价格、监管方式、监管类别等实际情况的资料;

(2)有关进出口货物的合同、发票、运输单据、装箱清单等单据;

(3)进出口所需的许可证件、检验检疫证书及相关单证;

(4)法律、行政法规和海关总署规定的与进出口货物有关的其他单证。

报关企业未对进出口货物收发货人提供情况的真实性、有效性和完整性履行合理审查义务或者违反海关规定申报的,应当承担相应的法律责任。

3、第三十三条

进出口货物收发货人、受委托的报关企业违反本规定的,海关依法给予行政处罚;构成犯罪的,依法追究刑事责任。

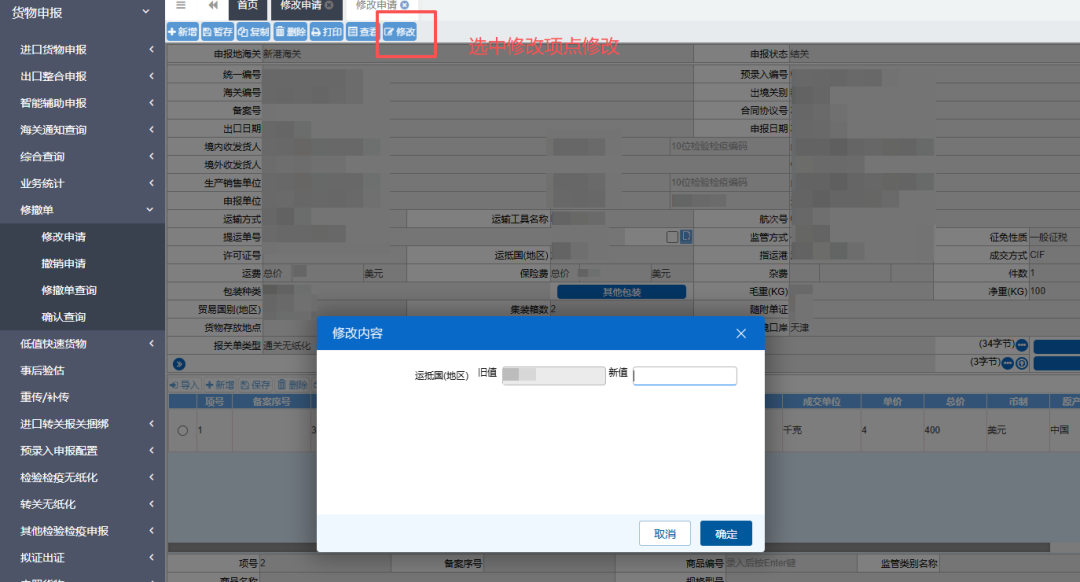

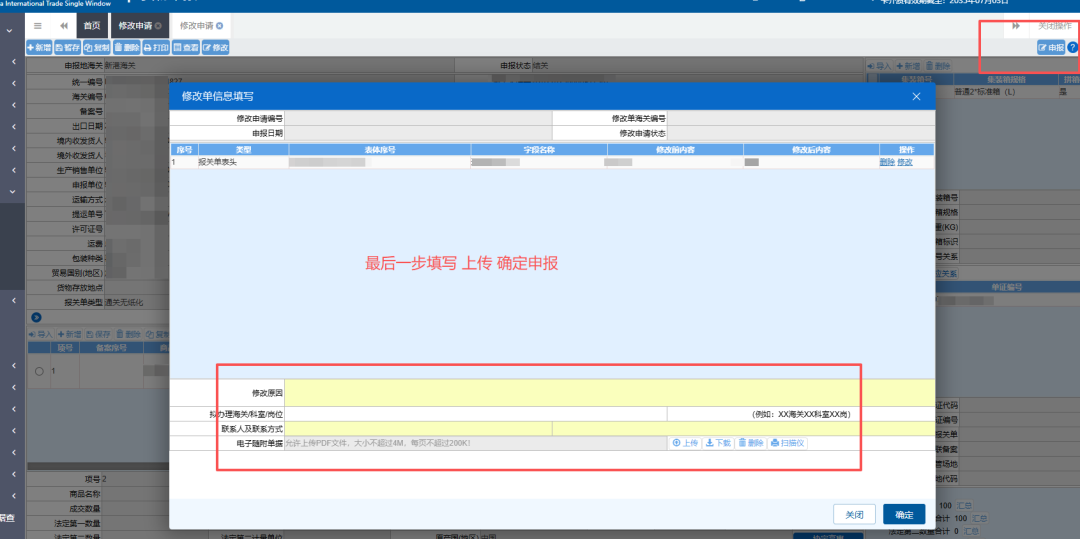

四、企业端系统操作

企业需要对报关单进行修改或者撤销的,可通过国际贸易“单一窗口”发起修撤申请,具体操作步骤可参考如下。

Tips:报关单修改和撤销应经过申报地海关办理,企业和报关代理可向申报地海关予以咨询。

原标题:实用贴丨报关单修改撤销明白纸

(来源:天津海关12360热线)