2025年第三季度企业所得税预缴时,营业收入需按出口业务类型细分为"自营出口收入"、"委托出口收入"及"出口代理费收入"三项。

一、分类说明

(一)自营出口收入

按照国家统一会计制度的要求,填报纳税人本年累计核算的自营出口收入。当企业采用自营方式出口货物时,要申报出口本企业生产销售货物对应的收入金额。

(二)委托出口收入

按照国家统一会计制度的要求,填报纳税人本年累计核算的委托出口收入数额。当企业以委托方式出口货物时,应当申报其委托代理企业出口本企业货物对应的收入情况。

(三)出口代理费收入

按照国家统一会计制度的要求,纳税人要填报本年经核算的累计出口代理费收入数额。

二、案例解析

(一)某企业自营出口一批货物,报关单所对应的收入应归类为何种收入?

自营出口,指的是企业或个体工商户完成海关进出口货物收发货人登记等相关手续后,以自身名义、不借助第三方直接开展的出口经营活动。

那么,财务人员如何简易辨别自营出口业务呢?通常,在报关单上,“生产销售单位”与“境内发货人”为同一单位时,可初步判定为自营出口。

然而,并非“生产销售单位”和“境内发货人”为同一单位的所有报关单都必然属于自营出口。

例如,在代理出口业务中,若报关申报不合规,假设A企业代理B企业出口货物,由于关务人员知识不足(其他原因不再赘述),将“生产销售单位”和“境内发货人”均申报为A企业,这种情况下,该业务收入并不属于A企业。

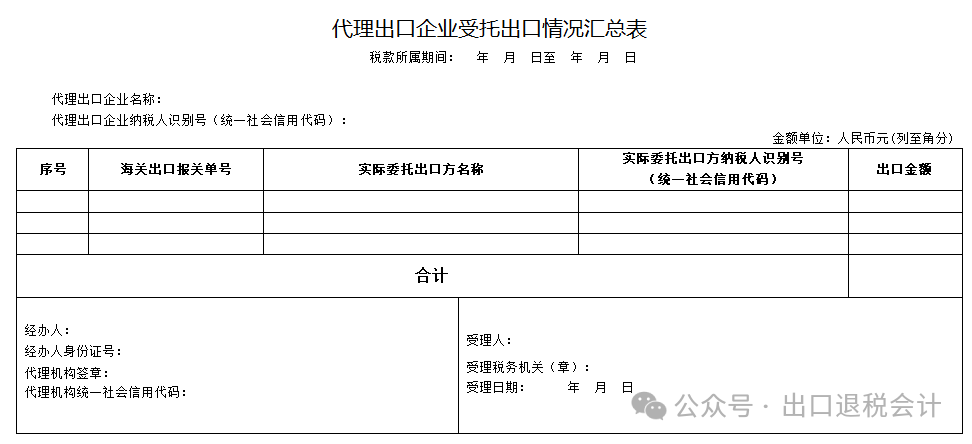

此时,A企业需在企业所得税预缴时,申报“代理出口企业受托出口情况汇总表”,填写实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额、海关出口报关单号等信息。申报后,A企业确认“出口代理费收入”即可。

需注意,A企业务必申报该汇总表,否则一旦被查,需将该笔业务确认为出口收入(政策执行初期可能出现此类情况)。

对于以代理方式(包括市场采购贸易、外贸综合服务等方式)代理出口货物的企业,在预缴申报时,应同时报送实际委托出口方的基础信息和出口金额情况。若企业未准确报送这些信息,则该出口业务应视同自营方式处理,由该企业承担相应出口金额应申报缴纳的企业所得税。这里所指的实际委托出口方,即出口货物的实际生产销售单位。

(二)如果我们委托C企业服务有限公司出口一批货物,那么报关单对应的收入应归为哪类收入呢?

委托出口,指的是企业委托其他国内企业为其提供出口服务的经营活动。对于财务人员而言,如何简易辨别委托出口业务呢?

通常来看,在报关单上,“生产销售单位”和“境内发货人”不是同一单位(特殊情况,如外贸企业委托生产企业开展进料加工等,此处暂不深入讨论),即可初步判定为委托出口业务。

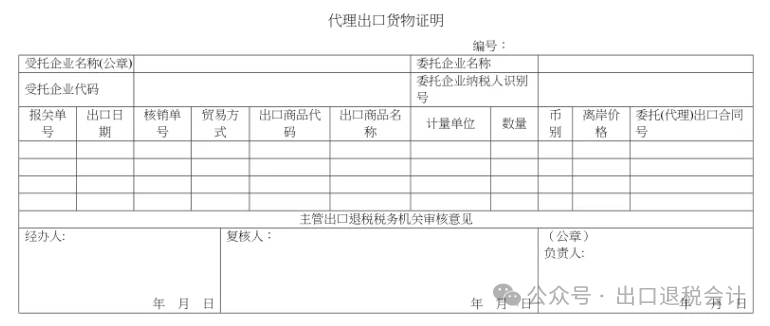

在企业所得税预缴时,应将其收入归入“委托出口收入”;而对于C企业服务有限公司,应将收取的代理费用计入“出口代理费收入”。对于从事代理出口业务的企业来说,务必及时开具“代理出口货物证明”。

在此,从事过代办退税业务的生产企业可能会产生疑问:代办退税的收入是否属于委托出口收入呢?

尽管政策并未对此作出单独区分,但根据各类情况来看,从海关数据传输的角度考虑,也应将其列入“委托出口收入”。

所谓代办退税,是指外贸综合服务企业代国内生产企业办理出口退(免)税业务。在此过程中,生产企业向外贸综合服务企业开具在备注栏注明“代办退税专用”的增值税专用发票,外贸综合服务企业再向其主管税务机关申报代办退税。

相关疑点

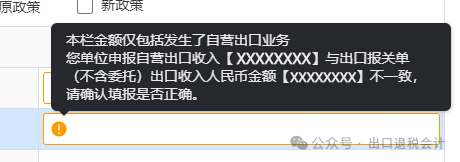

在企业所得税预缴过程中,系统提示申报的自营出口收入与根据出口报关单(不包含委托出口情况)统计得出的人民币出口收入金额不相符。

此时,是否要按照提示的金额进行填报呢?

需要注意的是,税务机关的数据是基于海关传输的数据统计而来的。由于政策刚刚开始执行,这些数据并非完全精准,存在差异的原因可能包括汇率波动、收入确认的时间差异、报关单数据情况以及出口收入征税等因素。倘若出口企业确认自身数据无误,那么按照实际数据填报即可,无需理会该提示。

三、应对建议

国家税务总局公告2025年第17号显著提升了对出口企业数据整理的要求。

显而易见,税务机关在获取相关数据后,会对出口企业的数据进行更深入的比对分析。

举例来说,代理出口企业填报的“代理出口企业受托出口情况汇总表”,将会与对应的委托出口企业所申报的委托出口收入进行比对核查。

这无疑要求出口企业的财务人员必须对本企业的出口及委托出口数据有全面且清晰的掌握。

建议出口企业财务人员务必对本企业的出口业务进行系统整理,防止出现数据遗漏,并建立完善的出口业务统计表。

(来源:出口退税会计)