问:生产企业收到的发票都可以用来退税吗?

答:不一定,因为生产企业不是按照发票对应退税,是需要通过抵扣形式

参与期末留底的计算,然后参与退税,所以只要是可以抵扣的发票理论上算是可以用来退税。

我们先了解生产企业免抵退税的原理,然后再来看看具体哪些发票可以通过抵扣的形式参与退税。

一、生产企业实行免抵退政策的原理含义是什么?

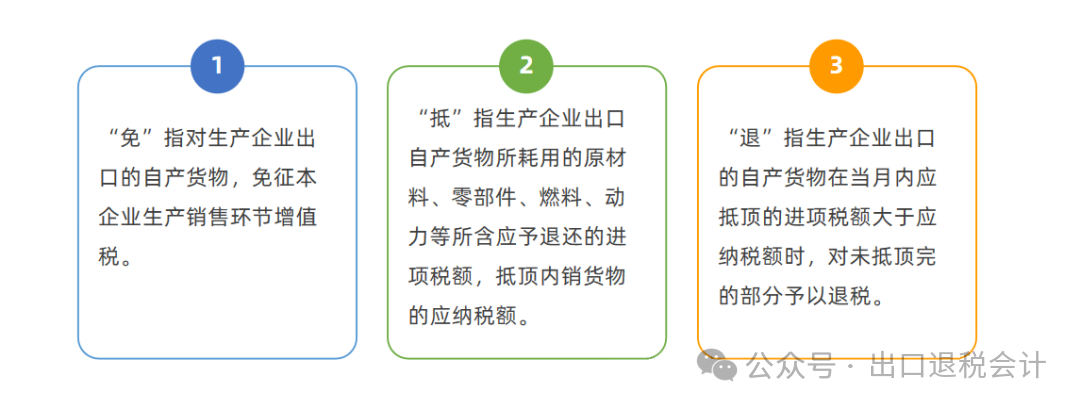

根据(财税〔2012〕39号)公告的要求,生产企业是实行免抵退税的管理办法。具体是指生产企业出口自产货物和视同自产货物,以及对外提供加工修理修配劳务等是免征增值税。相应的进项税额抵减应纳增值税额,这里是不包括适用增值税即征即退、先征后退政策的应纳增值税额。然后未抵减完的部分予以退还,这就是免抵退。

二、免抵退究竟应该如何理解呢?

从生产企业的出口退税政策可以看出并不是像我们常规想象的那样。取得的某一种发票就可以退税也不是按照每一张发票对应来退税,退税是要看增值税报表是否有期末留底税额与免抵退税额来比较大小,小的那个金额就是退税额。所以我们取得的发票,只要是能抵扣的,都参与期末留底的计算,理论上就是参与了退税。

三、生产企业通常哪些发票可以抵扣?

(一)采购货物发票

不管是国内采购的增值税专用发票,还是进口采购货物缴纳的进口增值税专用缴款书,都可以抵扣凭借税额来参与进项税额计算。

(二)运费的发票

如果运输部分是国内段的运输行为,可以要求运输公司开具增值税专用发票,税额也可以抵扣认证。如果是海运费等国际运输费用,只能取得免税的增值税普通发票,是不能作为抵扣依据的。

(三)日常费用发票

比如像办公费、水电费等这种能取得增值税专用发票的,都可以进行抵扣。前提是按照增值税暂行条例的规定,不适用于集体福利、个人消费等不能抵扣的发票。

(四)固定资产、无形资产等专用发票

只要是不专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费等都可以抵扣。

(五)部分普通发票和凭证也可以抵扣进项税额

1、国内旅客运输的扣税凭证:包括员工出差取得的注明旅客身份信息的航空运输电子客票行程单、铁路车票,以及公路、水路等其他客票。

(1)增值税电子普通发票按照注明的税额抵扣,如果税率是“不征税”则不能抵扣;

(2)航空运输电子客票行程单可抵扣进项税额=(票价+燃油附加费)/(1+9%)*9%;

(3)铁路电子客票可抵扣进项税额=票面金额/(1+9%)*9%;

(4)公路、水路等客票可抵扣进项税额=票面金额/(1+3%)*3%;

2、通行费发票:

(1)纳税人支付的道路通行费,取得的收费公路通行费增值税电子普通发票(需注明税额),按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额;

(2)纳税人支付的桥、闸通行费,取得的注明收费金额的通行费发票(可按公式计算抵扣),进项税额=桥、闸通行费发票上注明的金额/(1+5%)*5%;

3、农产品销售发票及收购发票:农产品收购发票是纳税人向农业生产者个人收购自产农产品时开具的。农产品销售发票是农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。按发票注明的农产品买价和9%的扣除率计算进项税额,国务院另有规定除外;进项税额=买价*扣除率。领用农产品用于生产或委托加工13%税率货物,按照1%加计扣除。

注意:生产企业外购的产品出口不能视同自产、赠送给国外客户(不收汇)或者不符合出口退税申报条件时不允许退税,可以免税处理,但是进项不可以抵扣,如果已经抵扣需要做进项转出。

(来源:出口退税会计)