原产地作为关税计税三要素之一,对货物关税税率的确定以及税额的计算至关重要。我国原产地规则分为非优惠与优惠两大体系,二者有不同的应用场景。非优惠原产地规则适用于实施最惠国待遇、反倾销和反补贴、保障措施、原产地标记管理、国别数量限制、关税配额等非优惠性贸易措施以及进行政府采购、贸易统计等活动对进出口货物原产地的确定。优惠原产地规则适用于实施优惠贸易措施时对进出口货物原产地的确定。

原产于优惠贸易协定成员国(地区)且符合相关申报程序要件要求的进口货物可享受协定税率或特惠税率。因此,部分企业选择在海外布局供应链,以使货物能享受优惠贸易待遇,降低关税成本,这就逃不开原产地规则适用问题。为便于进出口企业理解、适用原产地规则并充分享受关税优惠福利,本文特选取原产地规则适用的10个重点问题进行详细解析。

一、如何判断进口货物所适用的关税税率?

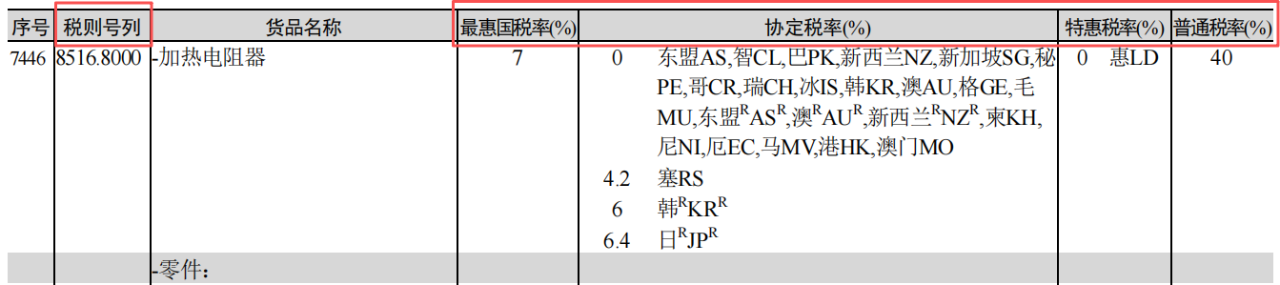

首先要明确该货物归入哪一个税则号列,并在《中华人民共和国进出口税则》中查找该货物所归入税号对应的关税税率。我国进口关税设置最惠国税率、协定税率、特惠税率、普通税率几种类型(如下图),要确定具体适用哪一种税率,需要根据进口货物的原产地做进一步的判断。

原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国缔结或者共同参加含有相互给予最惠国待遇条款的国际条约、协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。最惠国税率的适用最为广泛。

原产于与中国缔结或者共同参加含有关税优惠条款的国际条约、协定的国家或者地区且符合国际条约、协定有关规定的进口货物,适用协定税率。如上图协定税率项下“东盟AS”是指根据《中华人民共和国与东南亚国家联盟全面经济合作框架协议》及相关协议,原产于该协议成员国(地区)的加热电阻器(税号8516.8000)进口国内的关税协定税率为0。

原产于中国给予特殊关税优惠安排的国家或者地区且符合国家原产地管理规定的进口货物,适用特惠税率。如原产于孟加拉、缅甸、赞比亚等43个最不发达国家的100%税目的产品,进口国内适用零关税待遇。

原产于除适用最惠国税率、协定税率、特惠税率国家或者地区以外的国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

二、如何判断进口货物的原产地?

原产地的判断需遵循对应的原产地规则。完全在一个国家(地区)获得的货物,以该国(地区)为原产地,如在一国(地区)采掘的矿物以采掘地为原产地;两个以上国家(地区)参与生产的货物,以最后完成实质性改变的国家(地区)为原产地。

实质性改变的确定标准,以税则归类改变为基本标准;税则归类改变不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。(这是非优惠原产地规则的标准,优惠原产地规则也总体是这几个标准,但需要根据具体优惠贸易协定的规定进行判定)

此处的税则归类改变,是指某一国家(地区)对非该国(地区)原产材料进行制造、加工后,所得货物在《中华人民共和国进出口税则》中某一级的税目归类发生了变化。

从价百分比,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分,超过所得货物价值一定的百分比。

加工或者制造工序,是指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。

三、如何判断货物是否发生了实质性改变?

如前文所述,实质性改变的确定标准包括税则归类改变(基本标准)和从价百分比、制造或者加工工序等(补充标准),具体的判断标准需要根据该货物适用的是优惠原产地规则还是非优惠原产地规则分别确定。

如果想申报适用协定税率或者特惠税率,则需要按照相应优惠贸易协定规定的税则归类改变标准、区域价值成分标准、制造加工工序标准或者其他标准确定是否能获得对应优惠贸易协定项下原产资格。

如果选择适用最惠国税率或者普通税率,则适用非优惠原产地规则,需要根据《适用制造或者加工工序及从价百分比标准的货物清单》中具体列明的制造、加工工序和从价百分比判断是否发生了实质性改变。如品目8534的印刷电路,根据该清单列明的条件,只有完成了制版、腐蚀、打孔的加工工序,且满足了从价百分比标准才能被认定为发生了实质性改变。注意,非优惠原产地规则中的从价百分比标准要求在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分超过了所得货物价值的30%。

未列入《适用制造或者加工工序及从价百分比标准的货物清单》的货物,适用税则归类改变标准判断是否发生实质性改变。这里的税则归类改变标准,是指四位数级税目归类发生了变化。

四、什么是原产地的累积规则?

累积规则是优惠原产地规则的重要内容之一,是指原产于优惠贸易协定某一成员国(地区)的货物或者材料在同一优惠贸易协定成员国(地区)境内用于生产另一货物,并构成另一货物组成部分的,该货物或者材料应当视为原产于另一成员国或者地区境内。

《区域全面经济伙伴关系协定》(RCEP)中就包含原产地累积规则。《中华人民共和国海关〈区域全面经济伙伴关系协定〉项下进出口货物原产地管理办法》第六条规定:“在一成员方获得或者生产的原产货物或者原产材料,在另一成员方用于生产时,应当视为另一成员方的原产材料。”

举个例子,原产于日本的定子、原产于韩国的转子、原产于泰国的端盖总成及其他零部件在中国加工为电机。因中国、日本与韩国均为RCEP成员国,则该定子、转子均可视为中国原产材料。累积规则的使用可以提高货物的区域价值成分比例,进而大幅度提高货物享有优惠贸易协定成员国(地区)原产资格的可能性。

五、什么是原产地的微小含量规则?

微小含量规则,也被称为容忍规则,属于优惠原产地规则。非原产材料如不符合规定的税则归类改变规则,则未发生实质性改变,成品货物不能被认定为原产。但是微小含量规则留下了一条“后路”,扩大了原产货物的范围。如非原产材料的价值不超过成品货物总价值的一定比例,即使不符合税则归类改变要求,该货物仍可被认定为优惠贸易协定成员国(地区)原产。

但需要注意的是,微小含量规则仅适用于非原产材料不符合税则归类改变要求的情况,如该货物要被认定为原产还需要满足区域价值成分标准或进行特定加工工序,则微小含量规则不适用。我国所签订的多个自由贸易协定的原产地规则中均包含了微小含量规则。

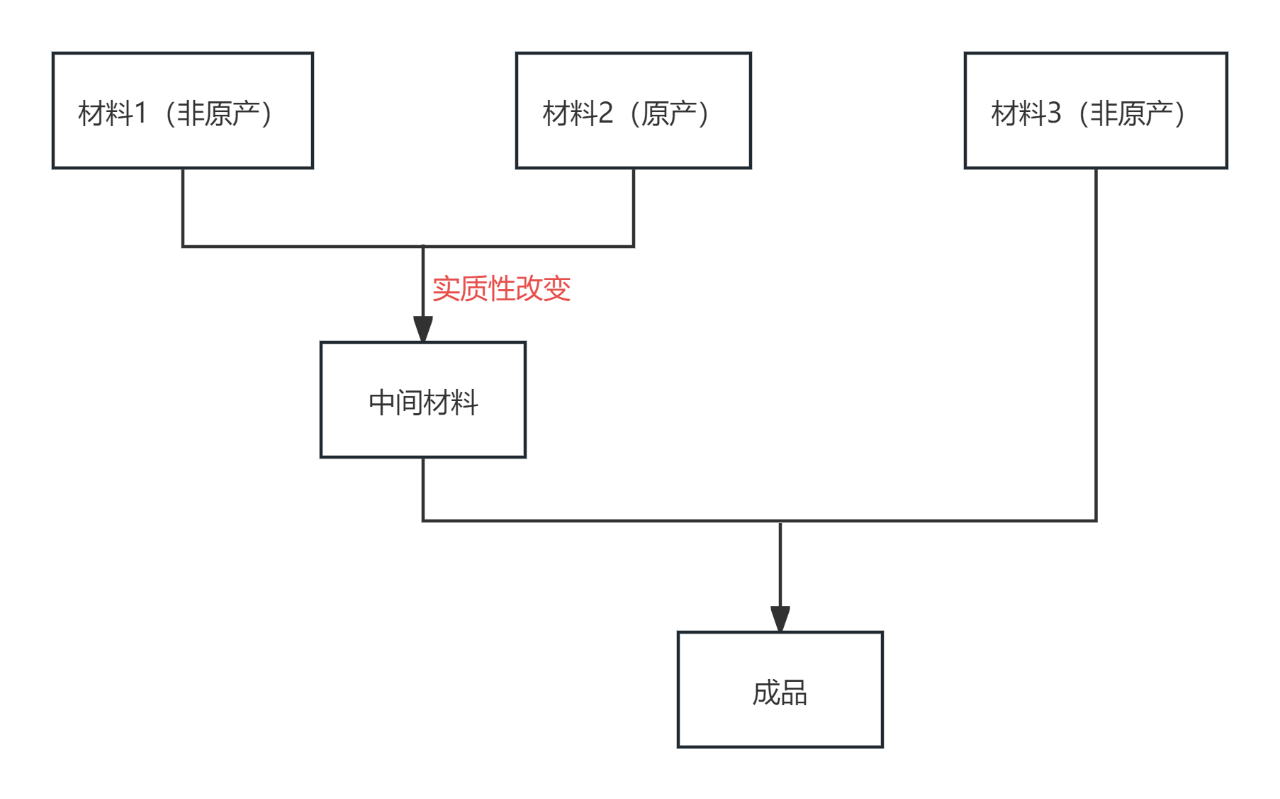

六、什么是原产地的“吸收规则”?

RCEP等优惠贸易协定中规定了“吸收规则”,属于一种优惠原产地规则。它是指在一国发生了实质性改变具有原产资格的材料,再次作为原材料投入生产时,可被指定为“中间材料”,当“中间材料”与其他材料共同制成成品,在计算成品区域价值成分时,可以忽略“中间材料”中的非原产价值。

七、如何才能适用优惠贸易协定对应的关税优惠税率?

只有从优惠贸易协定成员国(地区)直接运输进口的,且原产于这些国家(地区)的货物才可以适用相应优惠贸易协定对应的协定税率或特惠税率。

原产资格的判断在前文已经介绍,此处不再赘述。“直接运输”是指进口货物从上述国家(地区)直接运输至中国境内,途中未经过该协定成员国(地区)以外的其他国家或者地区。如果途中经过了其他国家和地区,不论在运输途中是否转换运输工具或者作临时储存,同时符合下列条件的,应当视为直接运输:

- 该货物在经过其他国家或者地区时,未做除使货物保持良好状态所必需处理以外的其他处理;

- 该货物在其他国家或者地区停留的时间未超过相应优惠贸易协定规定的期限;

- 该货物在其他国家或者地区作临时储存时,处于该国家或者地区海关监管之下。

同时,还需要符合相应的程序要件要求,详见问题八。

八、如何向海关申报适用关税优惠税率?

货物申报进口时,进口货物收货人或者其代理人应当填制《中华人民共和国海关进口货物报关单》,申明适用协定税率或者特惠税率,并同时提交下列单证:

- 货物的有效原产地证书正本,或者相关优惠贸易协定规定的原产地声明文件;

- 货物的商业发票正本、运输单证等其他商业单证。

货物如果是经过其他国家或者地区运输至中国境内的,还应当提交联运提单等证明文件;在其他国家或者地区临时储存的,还应当提交该国家或者地区海关出具的证明文件。

原产地申报为优惠贸易协定成员国(地区)的货物,进口货物收货人或其代理人未按照上述规定提交原产地证书、声明的,应当在进口申报时就该进口货物是否具备相应优惠贸易协定成员国(地区)原产资格向海关进行补充申报。

没有提交符合要求的原产地证书、声明且未就货物是否具有原产资格补充申报,或者未提供商业发票、运输单证等商业单证或其他文件的,均不能适用协定税率或特惠税率。

九、如果进口国内商品需要加征关税,还能否适用协定税率或特惠税率?

国务院关税税则委员会公告2025年第1号至第7号宣布对原产于美国的进口商品和原产于加拿大的部分进口商品,在现行适用关税税率基础上分别加征税委会2025年有关公告规定的关税。这里的“现行适用关税税率”是指在实施加征措施之前,对该商品征收的关税,既包括最惠国税率,也包括协定税率或特惠税率等。加征关税不影响协定税率或特惠税率的适用。

另外需注意,加征关税属于非优惠原产地规则的适用,协定税率及特惠税率属于优惠原产地规则的适用,二者是并行不悖的两个体系。因此在商品同时适用加征关税和优惠税率时,需要分别适用非优惠原产地规则和相应的优惠原产地规则进行商品原产地的判断。

十、如进口货物被采取了反倾销、反补贴措施,能否通过加工和处理改变商品的原产地以规避上述反倾销、反补贴税?

反倾销或反补贴措施生效后,通过改变产品或贸易模式的方式向中国出口,如在第三国(地区)加工组装后出口至中国或通过第三国(地区)转运至中国等,可能会触发商务部的反规避调查,被采取反规避措施。

如2025年9月4日商务部发布的2025年第48号公告,裁定美国光纤生产商和出口商通过改变贸易模式的方式向中国出口相关截止波长位移单模光纤(G.654.C光纤),不具有充分的商业合理性,削弱了现行反倾销措施的实施效果,构成了对原产于美国的进口非色散位移单模光纤反倾销措施的规避,决定自2025年9月4日实施反规避措施。

另外,根据《中华人民共和国进出口货物原产地条例》第十条的规定,如对货物所进行的任何加工或者处理,是为了规避中华人民共和国关于反倾销、反补贴和保障措施等有关规定的,海关在确定该货物的原产地时可以不考虑这类加工和处理。

(来源:兰迪关税争议与进出口合规,作者:朱蕾)