在日常进出口贸易中难免会遇到进口货物存在品质不良、规格不符等问题需要办理退货并更换新货的情况。为帮助企业规范、高效地办理此类业务,避免操作失误导致的经济损失和合规风险,现根据海关法规及监管要求就 “无代价抵偿”货物的通关流程梳理如下指引,供大家参考!

一、核心概念与前提条件

“无代价抵偿货物”是指进出口货物在海关放行后,因残损、短少、品质不良或者规格不符原因,由进出口货物的发货人、承运人或者保险公司免费补偿或者更换的与原货物相同或者与合同约定相符的货物。

办理此项业务,必须同时满足以下三个关键条件:

(一)时间要求

纳税人应当在原进出口合同约定的请求赔偿期限内且不超过原货物进出口放行之日起三年,向海关申报办理无代价抵偿货物的进出口手续。

(二)处置要求

- 纳税人申报进出口的免费更换的货物与被免费更换的货物税号一致。

- 进出口无代价抵偿货物属《检验检疫机构实施检验检疫的进出境商品目录》范围的,应凭出入境货物通关单验放。

(三)征税规定

1、被更换的原进口货物退运出境时不征收出口关税;

被更换的原出口货物退运进境时不征收进口关税和进口环节海关代征税。

2、纳税人申报进出口无代价抵偿货物,被免费更换的进口货物不退运出境且不放弃交由海关处理的,或者被免费更换的出口货物不退运进境的,海关应当按照无代价抵偿货物完成申报进出口之日实施的税率、计征汇率和有关规定对被免费更换的货物重新估价征税。

二、分步操作流程详解

整个流程分为 “退货出境” 和 “换货进境” 两个环节,必须按顺序进行。

第一步:质量问题货物退运出境

此环节的核心是向海关证明“原货已退回”。

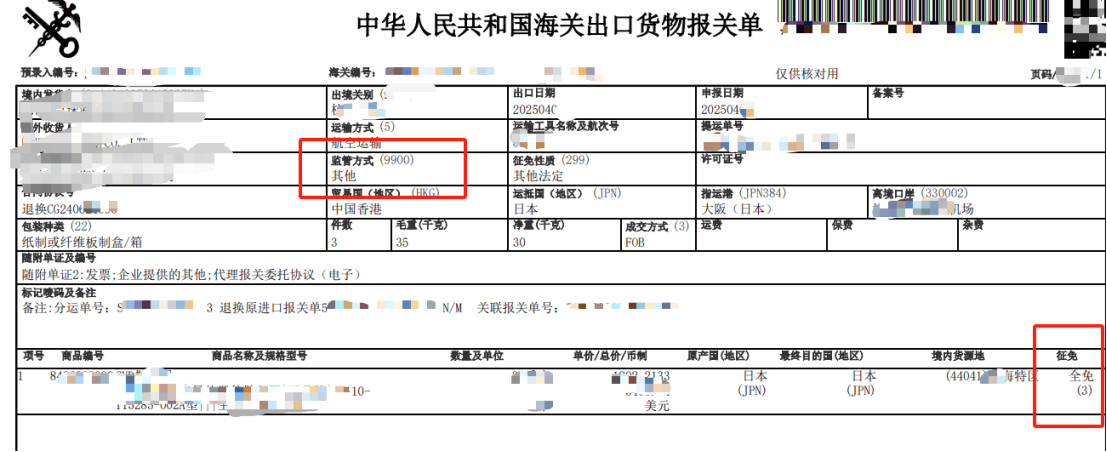

贸易方式(监管方式):

申报为 “其他”(代码:9900)

征免性质:

填报 “全免”。征免性质(299):其他法定

具体操作:

在报关单“备注栏”注明:”退换原进口报关单号:XXXXXXXXXXXX”及填报预计复进口计划日期(有些口岸海关要求填报)。

在“关联报关单”栏位,准确填写原进口报关单号,建立单据关联。

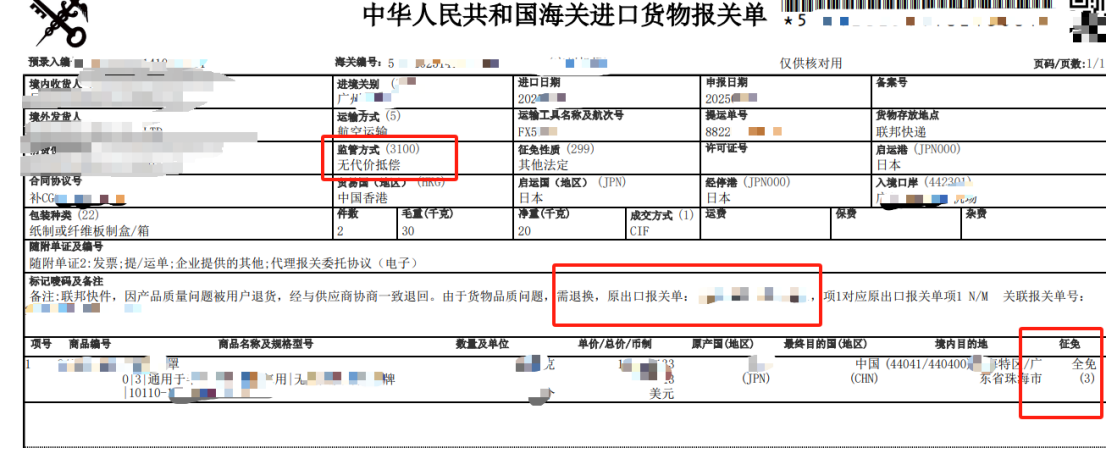

第二步:免费补偿货物进口进境报关单

此环节是凭已退货出境的证明,免税进口新货。

贸易方式(监管方式):申报为 “无代价抵偿”(代码:3100)。

征免性质:填报 “全免”。征免性质(299):其他法定

具体操作:在报关单“备注栏”按照以下格式填写供参考(此为海关审核重点):

“原进口货物因产品质量问题经与供应商协商一致退货后以无代价偿方式再进口。货物退运出境出口报关单号([此处填写第一步办理的退运出口报关单号]),项X对应货物退运出境出口报关单项X,关联报关单号: [再次填写第一步办理的货物退运出境出口报关单单号]”

三、申报所需单证清单(进口无代价抵偿货物)

(一)无代价抵偿申请报告

(注明原进口货物及换出货物基本情况,换货原因,原合同是否签订索赔条款及是否在索赔期内,换进货物品牌规格型号是否与原进口货物一致,预计复进口时间)

(二)原进口货物报关单

(三)原进口货物退运出境的出口报关单

即第一步办理的货物退运出境出口报关单或者原进口货物交由海关处理的货物放弃处理证明,原进口货物短少的不需提交;

(四)原进口货物税款缴款书或《征免税证明》

(五)买卖双方签订的索赔协议(需明确约定免费补偿或更换)

(六)其他证明文件:

海关认为需要时,应提交具备资质的商品检验机构出具的原进口货物残损、缺少、品质不良或者规格不符的检验证明书或者其他有关证明文件。

四、常见问题

(一)无代价抵偿货物复进口是否估价问题?

原则上,海关会对抵偿进口货物进行估价,抵偿进口货物与原进口货物完全相同的,即便价值发生变化也不会再补征税款。但如果品牌规格型号不一致,那就分成三种情况:

(1)价值高于原进口货物的,海关将会征收超出原进口货物部分价值的税款。

(2)价值低于原进口货物,且相关方向进口方补偿货款的,可以向海关申请办理补偿货款对应的税款退库。

(3)价值低于原进口货物且相关方未向进口方补偿货款的,不予办理税款退库。

(二)无代价抵偿货物复进口是否免进口许可证件?

无代价抵偿货物进口免许可证件的前提条件是原进口货物已经交验了许可证件。

(三)原进口货物不退运也不放弃,也可以按无代价抵偿货物办理复进口吗?

通常情况下都是退运成本高,放弃又可能导致再流通的泄密,所以对于某些残损、品质不良货物存在协调同意不退运也不放弃的情况。

这种情况下就要海关对原残损、品质不良货物进行重新估价,对抵偿进口货物正常征税和交验许可证件。

(四)如果海关认为需要时,要求进口方提供具有资质的商品检验机构出具的原进口货物残损、短少、品质不良或规格不符的检验证明。哪些机构是有资质出具检验证明的?

出具质量不合格及残损短缺的检验证明:

根据《中华人民共和国进出口商品检验法》第十三条 本法规定必须经商检机构检验的进口商品以外的进口商品的收货人,发现进口商品质量不合格或者残损短缺,需要由商检机构出证索赔的,应当向商检机构申请检验出证。

再者,根据《商检法》第二条规定:国务院设立进出口商品检验部门(以下简称国家商检部门),主管全国进出口商品检验工作。

国家商检部门设在各地的进出口商品检验机构(以下管理所辖地区的进出口简称商检机构)商品检验工作。(关检合并后,由属地海关来负责商品检验)

据此由属地海关来负责商品检验及出具质量不合格及残损短缺的检验证明,主要功能是出证索赔。

进口货物残损的检验鉴定:

根据原国家质检总局2007年发布的《进口商品残损检验鉴定管理办法》的有关规定,进口商品发生了残损时,分为法检和非法检两种情况:

第四条 主管海关负责对法定检验进口商品的残损检验鉴定工作。法检商品以外的其他进口商品发生残损需要进行残损检验鉴定的,对外贸易关系人可以向主管海关申请残损检验鉴定,也可以向依法设立的检验机构申请残损检验鉴定。

据此,对于法检货物,进行品质检验的不合格结果即可作为无代价抵偿货物的合法凭证。而对于非法检货物,可向海关申请残损检验鉴定,也可向经国家市场监督管理管理总局注册的检验认证公司申请。

进口货物数量短少的检验证明:

依据《进出口商品数量重量检验鉴定管理办法》第二十七条 依法设立的境内外各类检验机构可以接受对外经济贸易关系人的委托,办理进出口商品的数量、重量鉴定,并接受海关的检查。

该条款重点在于检验机构对数量、重量鉴定要接受海关的检查。如何接受海关的检查?明确是在海关监管区内!比如大宗散装货物在监管区内复秤,就是在海关的检查下进行的数量、重量鉴定。

品质不良和规格不符的检验证明:

品质不良和规格不符的情形,通常情况下双方共同认可并签署索赔协议即可,至于谁出检验报告以交易双方共同确认或合同协议为准。

在实际工作中,对于法检商品的品质不良可以抽样检测结果为依据,大宗货物的短少可以理货报告为依据,规格不符可以查验结果为依据。

而非法检货物非中控查验货物则应严格区分是数量短少还是残损还是品质不良规格不符,按上述规定办理。

最终,企业在哪个口岸办理无代价抵偿,可提前就具体货物情况就检验证明要求进行沟通。

(五)进口设备中缺少重要部件能否按无代价抵偿办理?

此类情况对于以机械设备进口为主营业务的贸易公司最为常见,往往进口后才发现设备中有零部件短少,经与外方协商后外方会给予补发,但此时补发进口的产品通常不可按无代价抵偿进行申报。

原因是该补发的零部件虽然属于原进口设备的一部分,但是在原进口报关单中并未得到体现甚至合同中都未列出这个零件,理论上以无代价抵偿进口报关单与关联的原进口报关单无法对碰。

同时 ,《征管办法》中明确抵偿进口货物应与原进口货物税则号列一致。但实际工作中海关并没有对品名和税则号列一致性进行对碰。遇到这种情况下是无法办理数量鉴定的,可在与外方协商一致的基础上由外方作为违约成本承担补发货物导致的税费,而补偿的货物按其他进出口免费(3999)进行申报。

(六)因为企业急需外方抵偿进口而原货物、还未退运的是否可以按无代价抵偿办理?

可以。因残损、品质不良或者规格不符,申报进口无代价抵偿货物时,原进口货物尚未退运出境或者尚未放弃交由海关处理的,纳税义务人要求海关先行放行货物,应当按照海关初步确定的应缴税款向海关提供足额税款担保。

(七)特定减免税货物发生无代价抵偿是否扣减额度?

特定减免税货物如发生残损、短少、品质不良或者规格不符的符合无代价抵偿货物条件的抵偿进口货物不扣减额度。但是对于不退运或不放弃交由海关处理的情形除外。

规范申报是通关便利化的基石。希望本指引能帮助各企业顺利解决进口货物质量索赔的通关难题,保障自身合法权益,促进外贸业务健康发展。

原标题:【通关指引】进口货物品质不良?手把手教您办理“无代价抵偿”通关流程

(来源:广东深圳报关协会)