一、初识——何为 ODI

商务部最新发布的数据显示,2024年,我国对外投资合作实现平稳发展,对外非金融类直接投资1438.5亿美元,较上年增长10.5%。现我国企业走出去的步伐逐渐加快,中国企业开展对外直接投资(ODI)已成为十分普遍的商业行为。

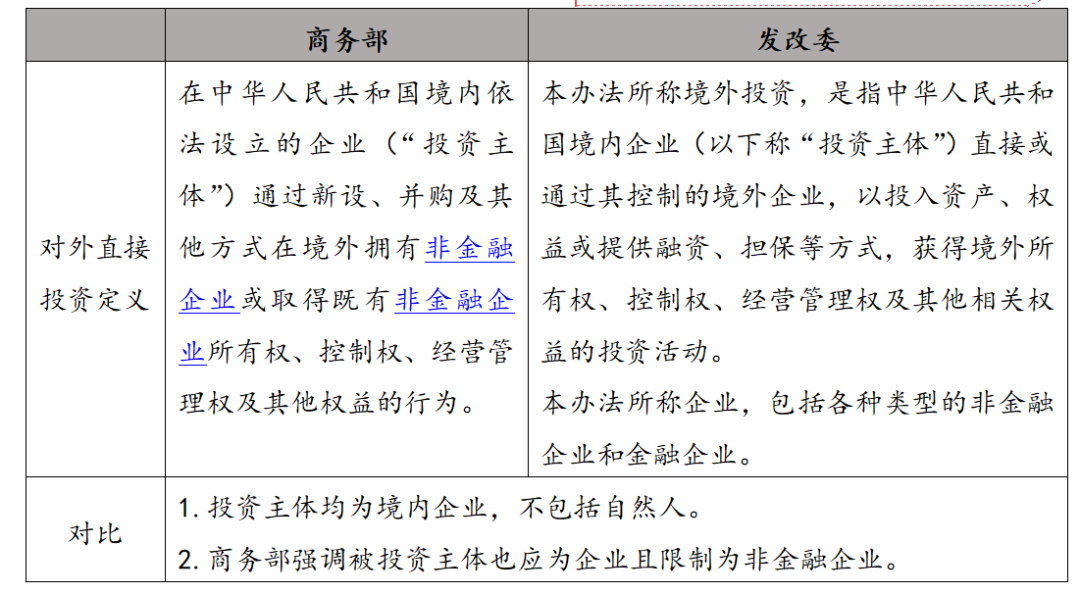

那ODI具体是什么呢?“ODI”英文全称为“Overseas Direct Investment”,通常指除境内企业境外直接投资外,还包括境内企业通过其控制的境外企业进行境外投资的情形,通常包括但不限于:

- 获得境外土地所有权、使用权等权益;

- 获得境外自然资源勘探、开发特许权等权益;

- 获得境外基础设施所有权、经营管理权等权益;

- 获得境外企业或资产所有权、经营管理权等权益;

- 新建或改扩建境外固定资产;

- 新设境外企业、向既有境外企业增加投资;

- 新设或参股境外股权投资基金;

- 通过协议、信托等方式控制境外企业或资产等,

可参照下方商务部和发改委定义。

在全球化趋势下企业境外投资的现实需求日益增长的情况下,作为合规开展境外投资的第一步,ODI的申报尤为重要。下文将梳理ODI合规申报的全流程和特别注意事项,以供参考。

二、ODI 监管体系全图谱

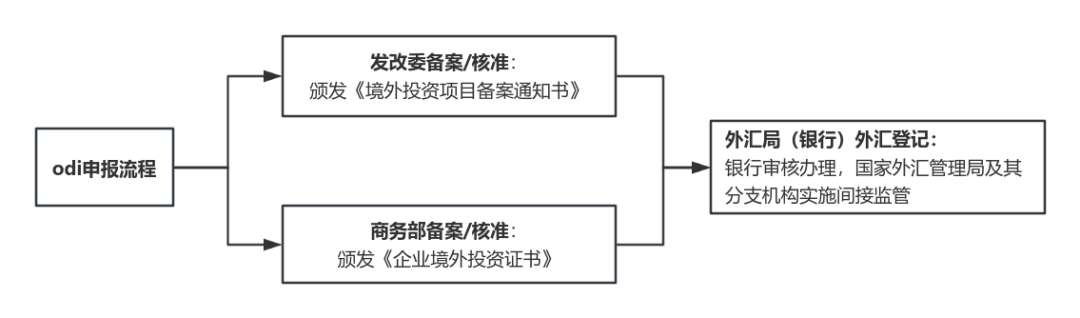

通常情况下,投资主体进行对外投资,需要取得三个主管部门的核准、备案或登记。分别为商务部/省级商务主管部门、国家发改委/地方发改委、国家外汇局/地方外汇局。 其中发改委和商务部为平行关系,无先后顺序,但进行外汇登记必须在发改委和商务部核准/备案之后。

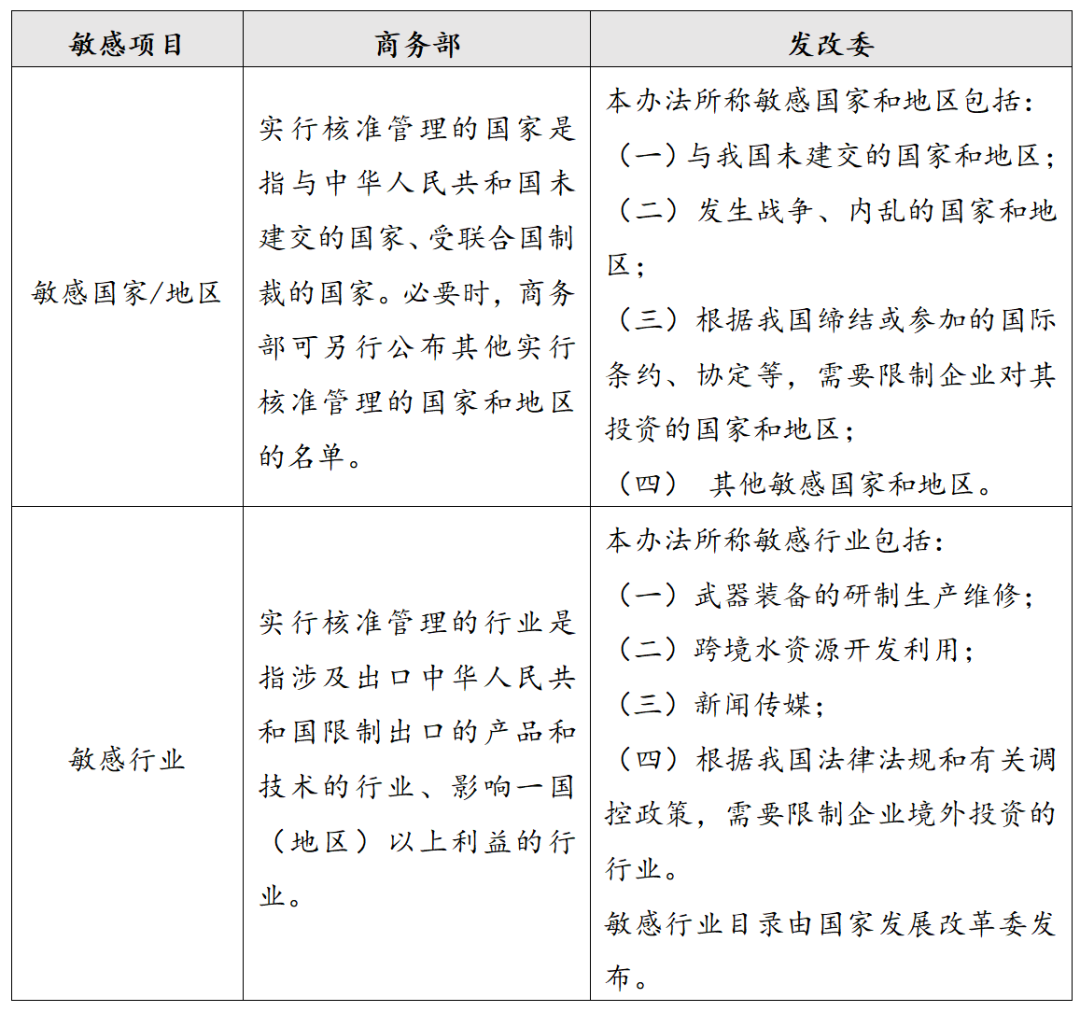

在正式进入各主管部门监管流程的详解前,我们还需要了解一个概念,那就是“敏感项目”。在发改委《企业境外投资管理办法》(发改委【2017】11号)(“发改委11号令”)和商务部《境外投资管理办法》(商务部令2014年第3号)(“商务部3号令”)的相关规定中,均解释了“敏感项目”的定义,并要求对敏感项目更严格的核准管理,但两者之间存在如下差异:

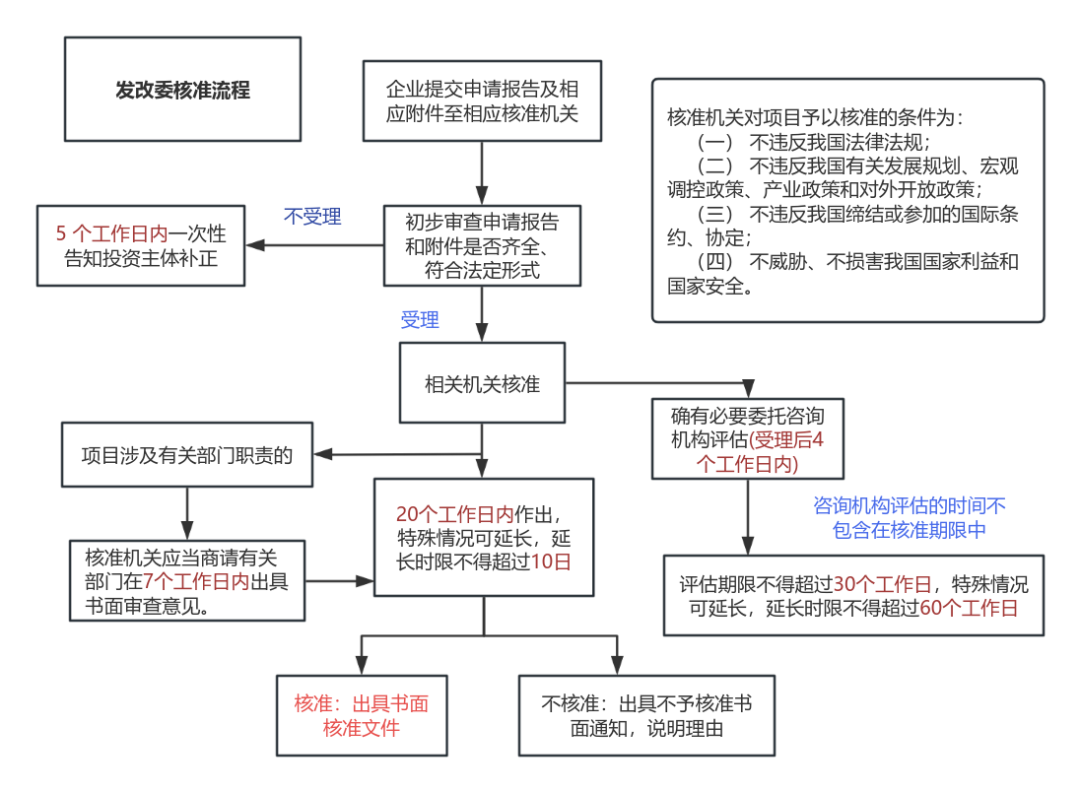

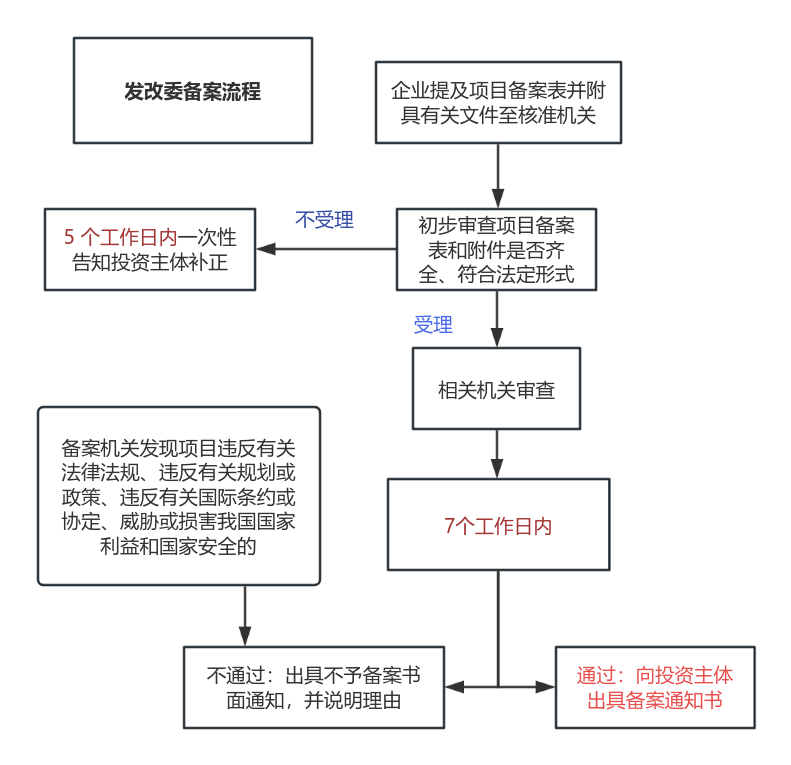

(一)发改委监管流程

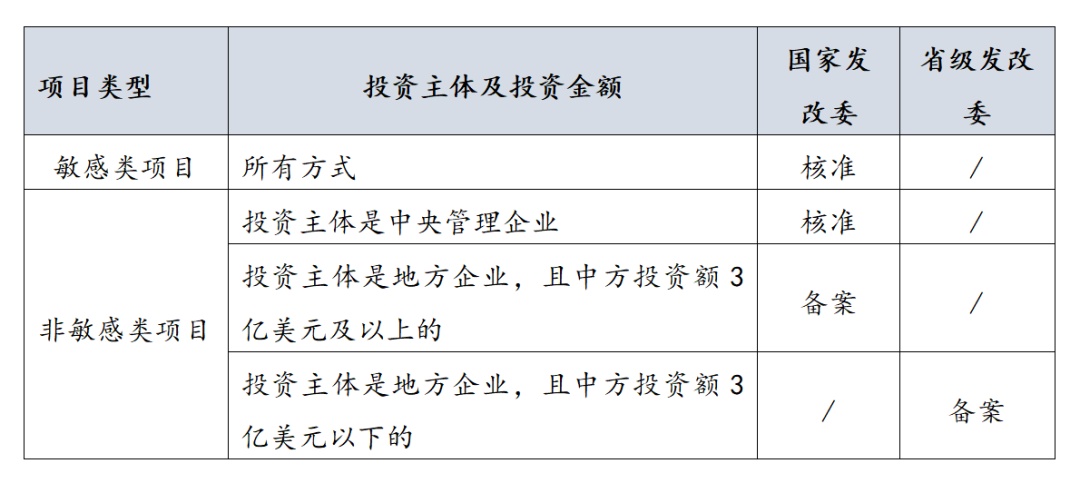

根据发改委11号令规定,发改委根据投资性质、投资主体类型及投资金额对境外投资项目分别实行核准或备案管理、并确定具体的层级部门。

特殊情况:境内企业通过其控制的境外企业开展投资非敏感类项目,且境内企业不投入资产、权益或提供融资、担保时,中方投资额3亿美元以上需要提交大额非敏感类项目情况报告表,3亿美元以下无需任何备案程序。

根据上述分类,发改委对于核准和备案监管各有一套申报流程:

核准流程

备案流程

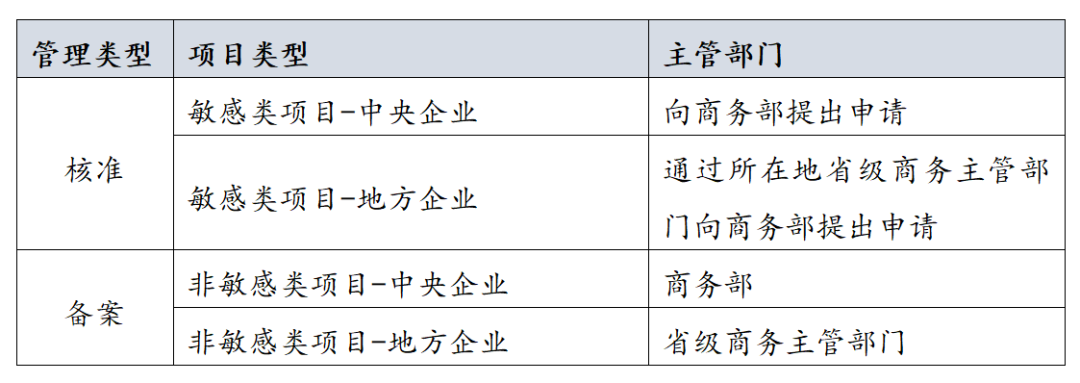

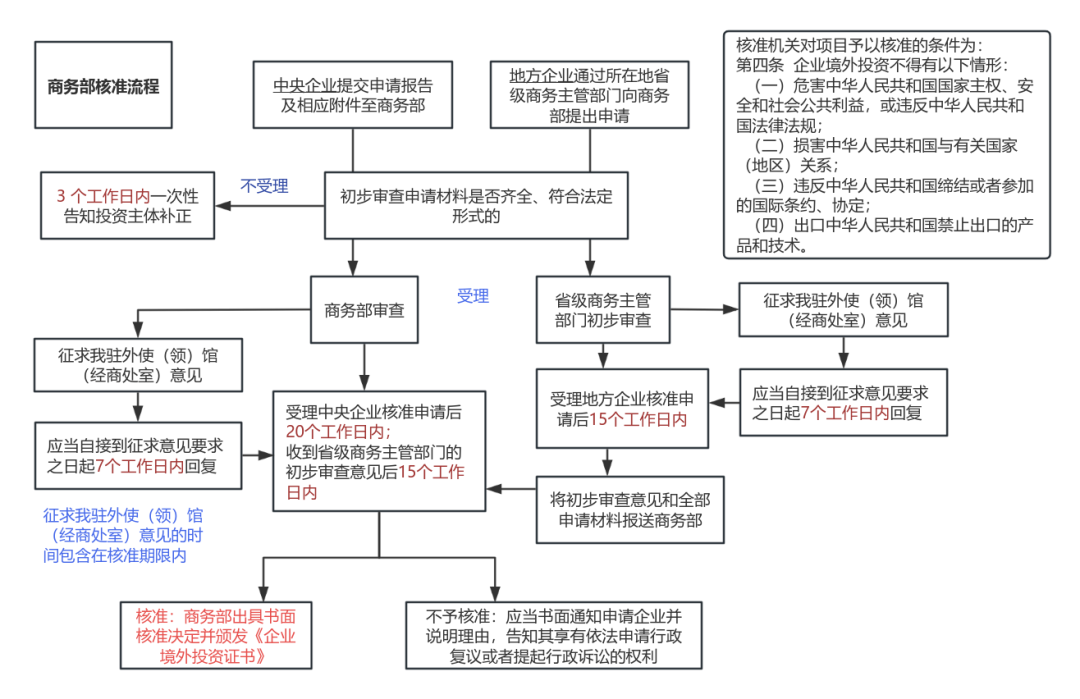

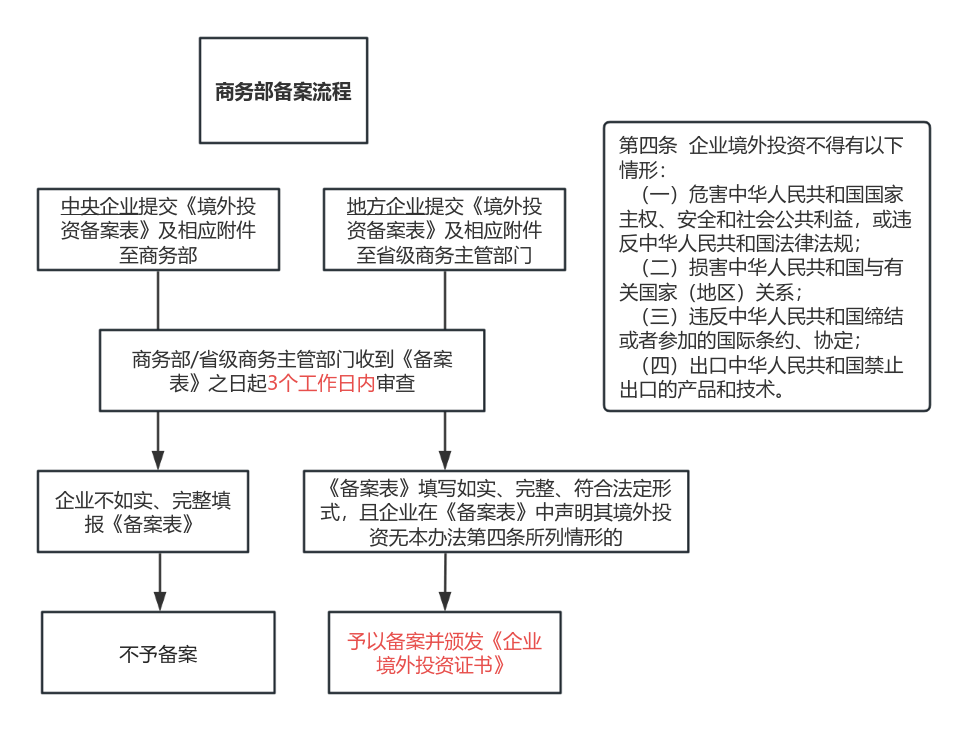

(二)商务部监管流程

商务部门按照企业境外投资的不同情形,分别实行备案和核准管理,并确定具体的层级部门。与发改委不同的是,商务部未要求根据投资金额进行分类。

根据上述分类,商务部对于核准和备案监管亦各有一套申报流程:

核准流程

备案流程

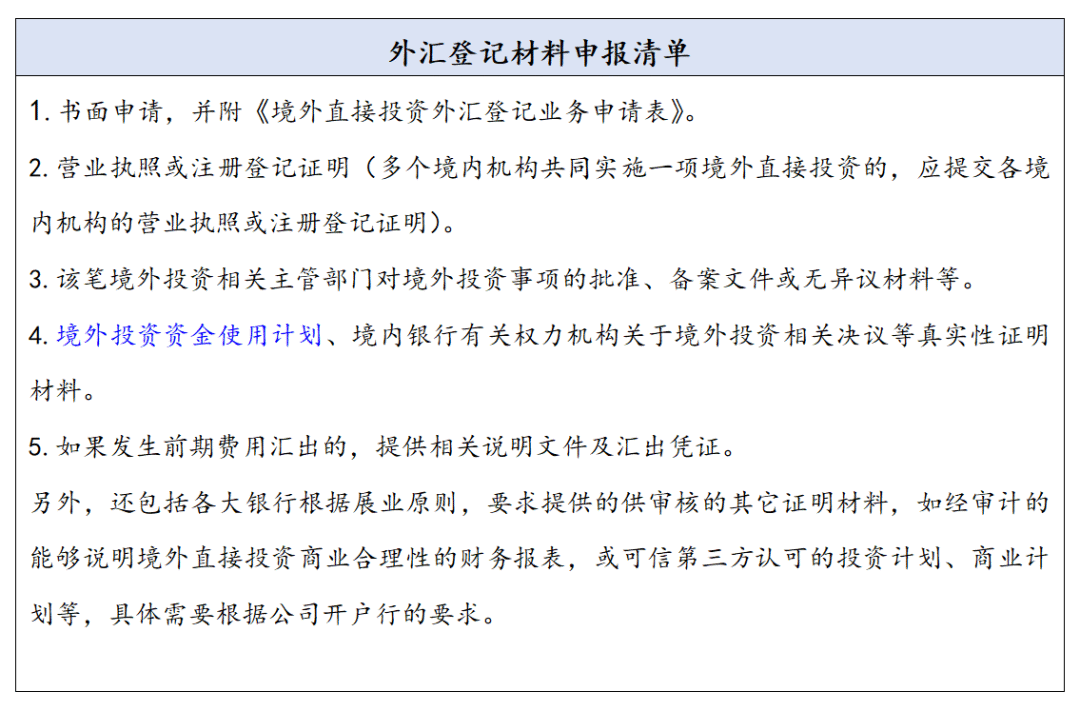

(三)外汇登记流程

在完成上述发改委和商务部门的前置流程后,还需凭前二者批准文件再通过最后一道关卡,即办理外汇登记手续,完成外汇登记后,投资主体即可办理相关账户的开立、资金汇兑等业务。

根据《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发2015113号),由银行直接审核办理境外直接投资项下外汇登记,国家外汇管理局及其分支机构实施间接监管,即外汇登记的审核机构为投资主体所在地主管银行。

三、ODI申报材料的关注要点

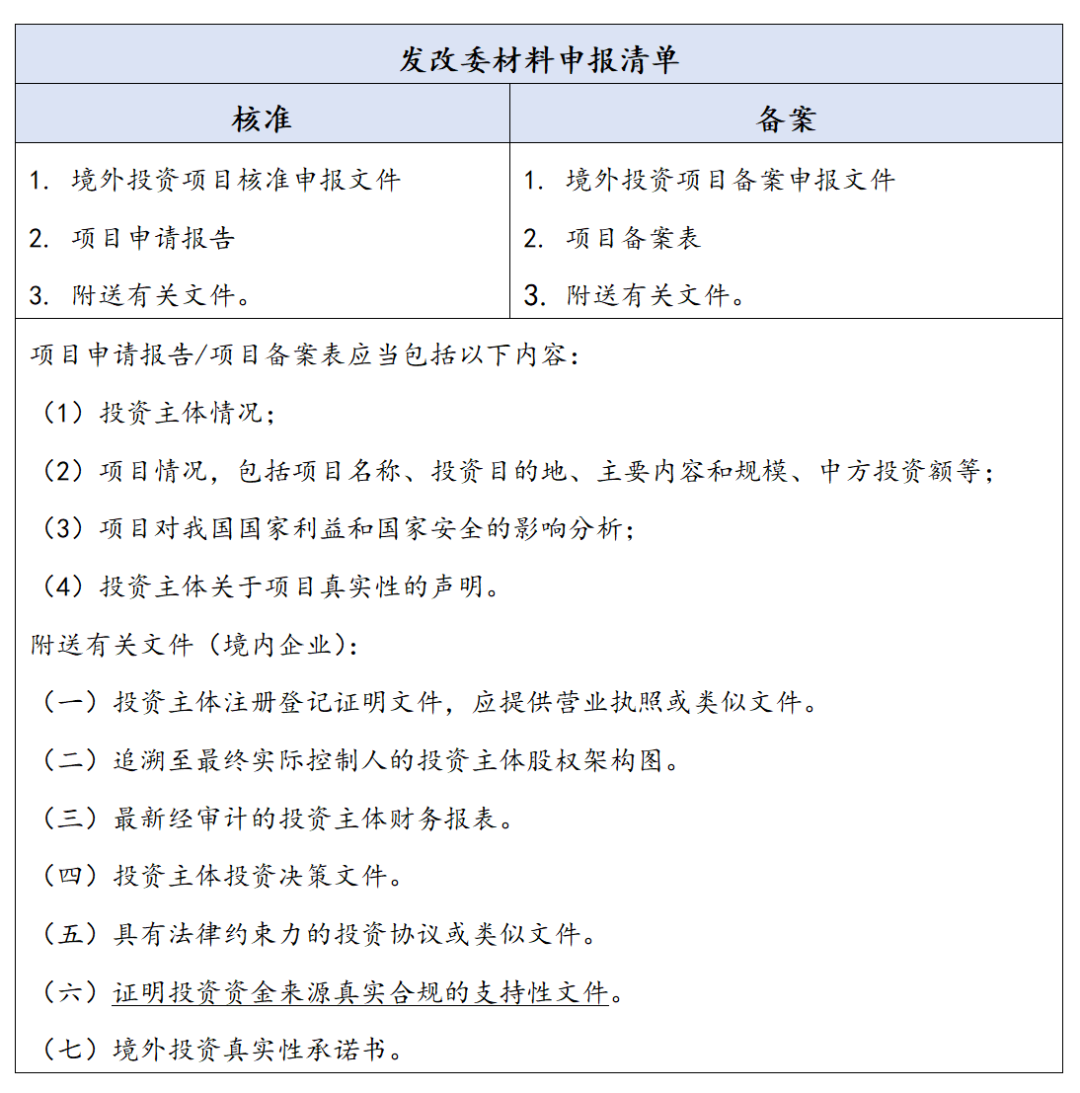

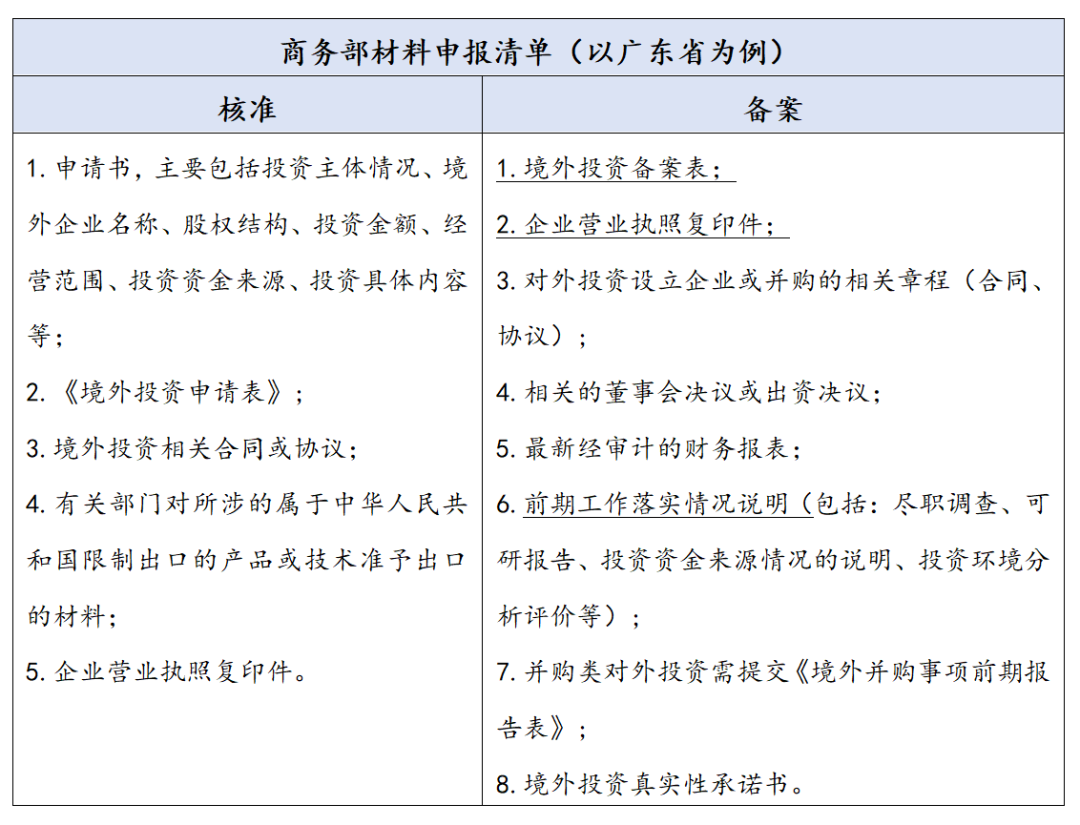

ODI申报材料的核心逻辑是证明投资的实际性与合理性,三大监管部门的材料申报清单如下:

图一

图二

图三

在上述根据法规列明的申请材料清单,需要重点关注的材料包括:

1. 投资主体的股权结构:

①投资主体为公司制企业,应披露持股比例前五大的股东和持股比例 10%及以上的股东,其余股东用其他表示,如有代持或协议控制等控制情形的,应同时披露控制方和控制方式。

②要求穿透至最终实际控制人,投资主体的控股股东为公司制企业,向上追溯其控股股东或第一大股东,股东为合伙制企业,向上追溯普通合伙人,直至最终控制人/股东/合伙人为自然人、国资委。

③股东之间为一致行动人的,应共同追溯。

2. 提供经审计的财务报表:财务报表不能显示亏损,净资产回报率最好高于5%,资产负债率最好低于70%。若成立时间较短、无法提供经审计的财务报表的,应提供投资主体控股股东、普通合伙人或实际控制人最新经审计的财务报表。

3. 证明投资资金来源真实合规的支持性文件:自有资金证明是投资主体最近一周银行流水/审计报告,如有多个银行账户的需提供截至同一天的银行流水;融资部分是银行等金融机构出具的含融资金额的贷款意向书;自有资金和融资资金之和要大于拟投资金额。

4. 商务部前期工作落实情况说明:其中的可研分析、投资环境分析等评估情况,应由第三方有资质的机构出具尽调报告应。

5. 境外目的公司股权结构:需要特别强调的是,境外目的公司不允许有自然人中国籍股东。

四、特别注意事项—— ODI 申报的中值得注意的 “隐藏关卡”

1.涉及联合申报的情况

①多个投资主体联合开展境外投资的,可由投资额大的一方负责向所在地相关机关申报,若投资额相同,可双方进行协商,协商过程形成的书面文件在申报时附随提交至监管机关。

②应提供各个投资主体追溯至最终实际控制人的投资主体股权架构图:

多主体联合投资时,申报主体的确定方式及文件提交要求,确保联合申报的合规性与有效性。

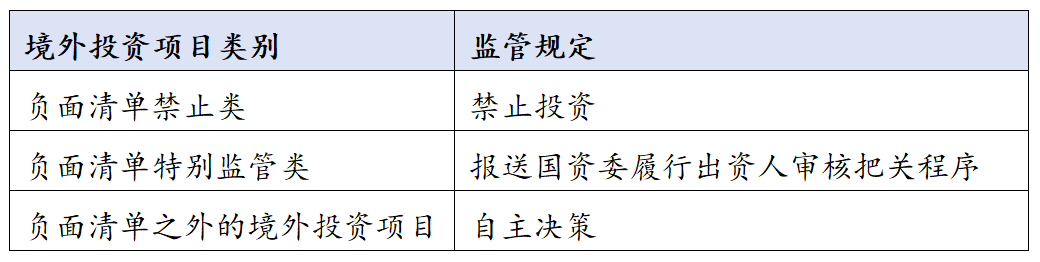

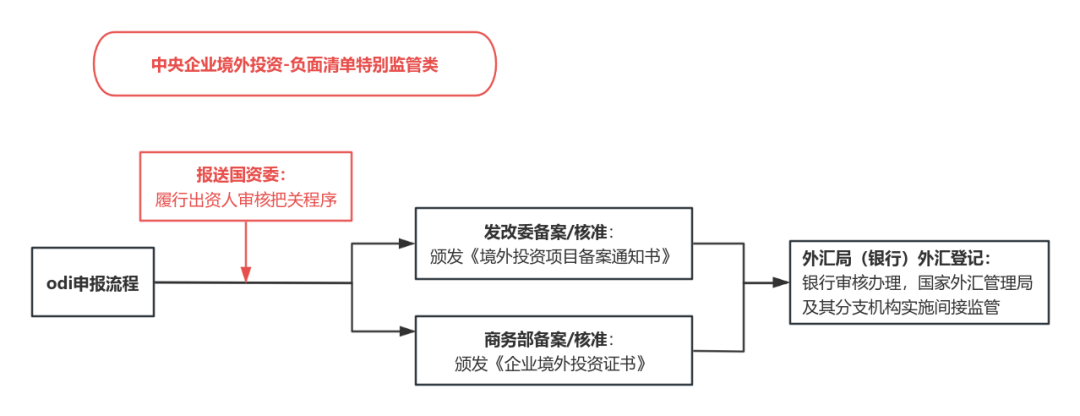

2. 投资主体为中央企业的情况

涉及中央企业境外投资行为的,除进行上述一般性的核准/备案、登记外,还需遵循国资委令第35号规定的前置程序。国资委根据国家有关规定和监管要求,建立发布中央企业境外投资项目负面清单,设定禁止类和特别监管类境外投资项目,实行分类监管。

3.后续维护

完成 ODI 申报并不意味着ODI合规之旅已完结,还需要在驻外使领馆经商处室办理报到登记,向外汇管理局提交外汇存量权益数据及向商务部提交月度情况报告、年度情况报告。

若投资者为中央企业,还需遵循国资委令第35号的规定报送国资委监管。

作为企业“走出去”的合规第一步,ODI申报是不可忽视的关键一环,本期文章对于ODI申报流程进行了框架上的整理。鉴于篇幅所限,无法一一论述ODI申报涉及的诸多错综复杂情形,若您存在相关困惑,可直接联系律师为您解答,以便针对性给出细节分析。

(来源:德和衡湾区法律适用研究院,作者:苏琳琳 、林萱)