摘要

中国轮胎行业正在从规模扩张向高质量发展转型升级。中国轮胎行业作为全球规模最大、产业链最完整的制造体系之一,近年来在技术创新、绿色转型与市场拓展方面展现出强劲的发展活力。作为全球轮胎生产和出口的核心力量,中国贡献了全球约42.2%的产量,更通过高性能子午线轮胎等产品的技术突破,逐步打破国际品牌在高端市场的垄断地位。本文分三部分:一是对中国轮胎行业发展现状进行分析;二是对中国轮胎行业面临的风险进行分析;三是对中国轮胎企业走出去提出相关建议。

要点提示

1.中国全钢子午线轮胎市场呈现销量中枢稳定与产能结构分化的发展态势。

2.中国半钢子午线轮胎市场质效双升,半钢子午胎月度销量提升明显。

3.中国轮胎行业面临国际贸易环境剧变带来的系统性冲击。

4.中国轮胎行业面临多维成本要素联动的挑战。

一、中国轮胎行业发展现状

(一)全钢子午胎产销情况

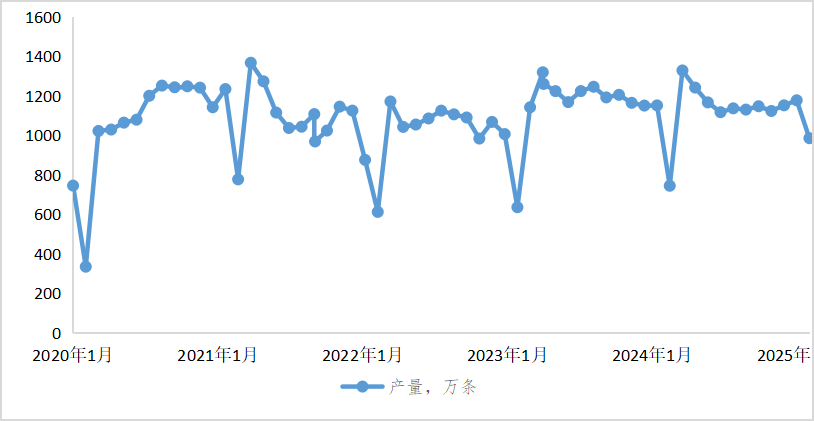

中国全钢子午线轮胎月度产能呈现区间稳态运行特征。中国全钢子午线轮胎生产规模持续维持在1000万至1200万条的合理区间。数据显示,该品类轮胎的月度产出量已形成规律性波动模式,除农历新春期间因季节性因素导致短期调整外,其余月份均保持平稳运行态势。值得注意的是,近年来全钢轮胎生产数据的离散程度呈现显著收敛态势,显示出行业生产调控能力的持续提升。这种稳定性提升主要得益于三方面因素:其一,智能化生产线的普及使日产能波动率控制在小幅范围内;其二,原材料供应链优化形成稳定供给机制;其三,企业通过建立动态产能储备池,有效平滑节日期间的供需波动。

图表 1 中国全钢轮胎月度产量

数据来源:卓创资讯

中国全钢子午线轮胎市场呈现销量中枢稳定与产能结构分化的发展态势。中国全钢子午线轮胎月度销量持续围绕600万条核心基准线小幅震荡,年均销量增速保持温和增长区间,特别在传统节日周期内的需求波动幅度较五年前有所收窄,显示出消费市场的成熟度提升。但生产端呈现显著效率差异,2021-2024年间产能利用率呈现阶梯式下降态势,从69.77%回调至62.77%,反映出供需结构正在发生深刻调整。这种效率落差主要源于三重因素驱动:

- 产能扩张周期与需求增速出现阶段性错配;

- 产品迭代加速导致老旧产能淘汰滞后,形成结构性效率损耗;

- 出口市场波动加剧,国际订单的季节性变化放大生产波动。

图表 2 中国全钢轮胎月度产能利用率及销量

数据来源:卓创资讯

(二)半钢子午胎产销情况

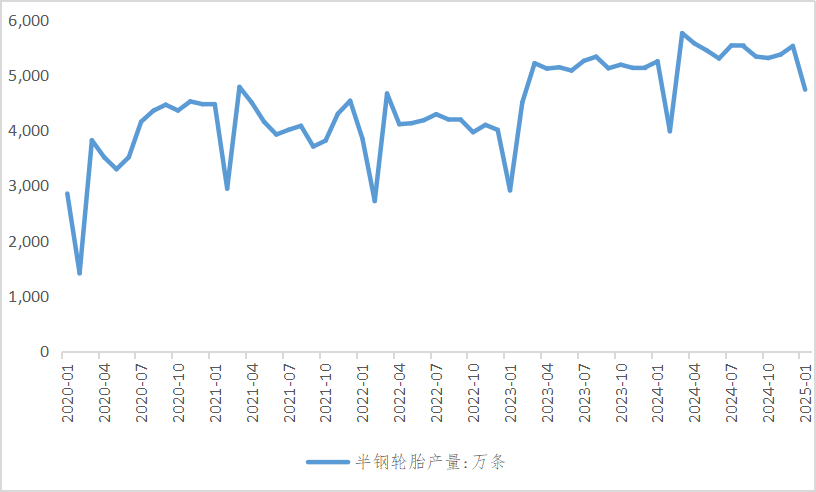

中国半钢子午线轮胎产业呈现供需协同扩张,半钢子午胎月度产能提升明显。中国半钢子午线轮胎月度产能已稳固站上新台阶,持续运行在5000万条以上的高位区间,较2023年初实现大幅增长。值得注意的是,此轮产能扩张伴随显著的质量提升,高端轮胎占比显著提升。预计到2027年,产能规模有望向6000万条新台阶迈进。

图表 3 中国半钢轮胎月度产量

数据来源:卓创资讯

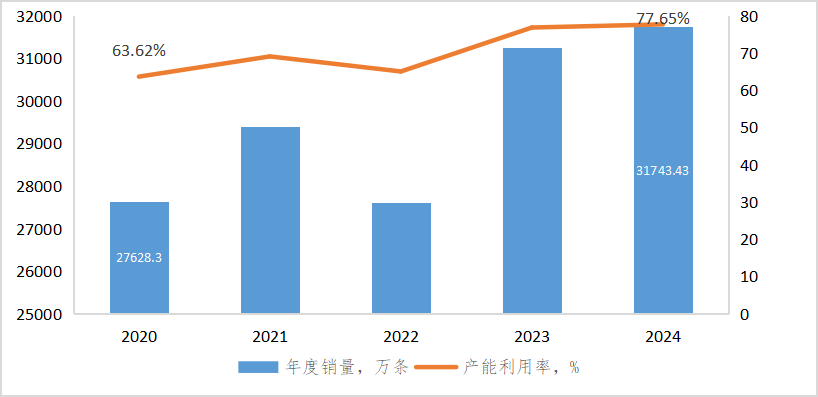

中国半钢子午线轮胎市场质效双升,半钢子午胎月度销量提升明显。近五年间,中国半钢子午线轮胎年度销量完成跨越式突破,从2020年2.7亿条的基准规模跃升至2024年3.2亿条的新高,年均复合增长率达到4.34%。特别值得关注的是,销量增长曲线与产能利用率形成显著的正相关关系,产能利用率从2020年的63.62%的基准水平攀升至2024年77.65%的新高度,显示出供需适配度持续优化。质效双升的背后存在三重驱动逻辑:

- 新能源汽车渗透率提升带动配套需求年均增长,形成核心增量引擎;

- 出口市场实现结构性突破,高端轮胎占比显著提升;

- 智能制造升级使平均良品率大幅提升。

图表 4 中国半钢轮胎年度产能利用率(右轴)及销量(左轴)

数据来源:卓创资讯

二、中国轮胎行业风险分析

中国轮胎行业正面临国际贸易环境剧变带来的系统性冲击。2025年特朗普政府执政后迅速启动贸易保护工具,构建起多层关税壁垒,导致中国轮胎出口美国的综合成本上升,直接削弱中国产品的价格竞争力,压缩企业毛利空间。此外,北美贸易格局同步发生结构性调整,美国对加拿大、墨西哥先行实施25%的统一关税。美国加征关税将导致中国轮胎产业面临多重风险:

- 东南亚国家可能效仿美国政策,启动反倾销调查等贸易救济措施;

- 国际采购商为规避风险,加速将订单向印尼、越南等关税优惠地区转移。中国轮胎企业面临出口市场萎缩、产能利用率下降、库存积压三重压力。

中国轮胎行业正面临多维成本要素联动的挑战。天然橡胶、合成胶及炭黑等核心原材料价格受供需错配、地缘冲突及气候异常影响,近三年波动幅度较大,直接推高生产成本;制造业平均工资年增幅不断提高、社保基数连年上调等因素,导致劳动力成本攀升,使部分中小企业逼近盈亏平衡点;此外,中国轮胎出口占比较高,汇率波动的影响深度渗透至全产业链。在上述因素的叠加作用下,中国轮胎企业的盈利能力面临较大挑战。

三、中国轮胎企业走出去相关建议

中国轮胎企业全球化布局需构建"三位一体"战略协同体系。在北美自贸区,建议采用“灯塔工厂+本地研发”模式,在墨西哥蒙特雷等工业重镇建立高端制造基地,配套设立北美技术研发中心,主攻新能源配套胎和智能网联轮胎,同步申请美国“双反”税率豁免认证。针对欧盟市场,应在波兰罗兹、塞尔维亚兹雷尼亚宁等地布局自动化工厂,利用当地汽车产业集群优势,重点突破奥迪、宝马等高端车企供应链,同步申请欧盟CE认证及REACH合规认证。东南亚产能优化需实施“榕树计划”,在泰国罗勇、越南平阳建立母工厂,配套发展50公里半径内的卫星工厂集群,形成“橡胶种植-密炼-成型-物流”全产业链闭环。非洲市场应创新“工程胎租赁+服务包”模式,在尼日利亚拉各斯港建立区域维保中心,为矿山、基建客户提供全生命周期服务。

中国轮胎企业全球化进程需构建“铁三角”风险防控体系。合规端应建立“三位一体”防护网,组建跨国合规专家团队,实施从原材料溯源到成品认证的全链条合规审查;针对欧盟REACH法规、美国CPSC标准等建立动态对照数据库,确保技术参数自动匹配目标市场要求;设立首席合规官(CCO)直管垂直体系,与第三方认证机构建立实时信息通道。政策预警方面需打造“雷达-沙盘”双系统,及时获取关税、环保等关键政策变动,建立多情景沙盘推演模型,预设红黄蓝三级预警机制,确保战略调整领先政策窗口期。法律应对层面要构建“三维攻防”矩阵,组建跨国律师团队针对重点市场深入研究反规避预案;与商会、行业协会建立联合抗辩机制,形成行业集体发声平台;针对新兴市场建立本地化法务网络,运用东道国法律武器维护权益。

中国轮胎企业需构建“技术攻坚+协同网络”双引擎战略,重塑全球化竞争内核。在材料技术突破层面,建议设立跨国材料实验室,聚焦纳米级二氧化硅补强技术等前沿领域,建立从分子链设计到成品验证的全周期研发体系。通过开发滚阻系数低的超低能耗轮胎、搭建胎体健康监测系统,打造“绿色+智能”双标签产品矩阵。同步建立全球研发云枢纽,在北美、欧洲、东南亚设立联合创新中心,形成“本土需求-跨国研发-全球制造”的协同网络。通过构建“技术攻坚+协同网络”双引擎战略,推动中国轮胎从“规模出海”向“价值出海”的战略转型。

(来源:中国信保资信有限公司)