二、RCEP框架下的石化贸易:风险交织与机遇重塑

2.1 贸易逆差持续扩大

RCEP区域长期呈现进口主导特征,2024年逆差达559亿美元,同比扩大20.5%,逆差规模较2022年协定生效时增长25.2%。主要原因如下:

2.1.1 存在能源与高端原料“双缺口”

中国对RCEP国家的进口以能源资源和高端化学品为主,两者占比超过进口总额的80%,而出口则以中低端化工品为主,价格与附加值差异直接导致逆差。

中国是全球最大的能源消费国,但国内油气资源有限,能源高度依赖进口。RCEP区域内,澳大利亚、东盟国家(如马来西亚、印尼)拥有丰富的油气资源,成为中国重要的能源供应方。2024年,中国从RCEP国家进口原油和天然气金额达616.5亿美元,同比增长14.6%。其中,澳大利亚液化天然气(LNG)进口额占比突破28%,因RCEP关税减让(部分品类税率降至0%)刺激进口量增长11.2%,将中国对澳大利亚的逆差推高至153.8亿美元。

能源依赖不仅制约进口的数量,更制约着进口的价格。国际油价波动、地缘政治风险以及港口及运输成本上升,进一步加剧了能源进口的成本压力。2024年国际油价波动导致中国从RCEP国家进口原油单价同比上涨8.2%,直接推高了贸易逆差。

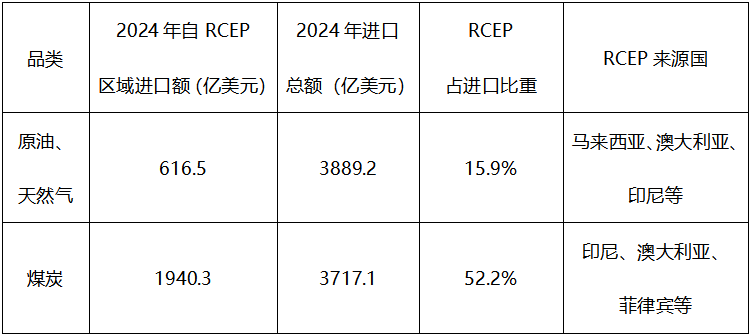

(1)能源缺口:

表3:我国能源进口及RCEP区域进口占比

以上数据可看出,2024年自RCEP油气能源1进口额合计616.5亿美元,占进口总额的1/6,而同期对RCEP出口石油制品仅212.5亿美元(如成品油)。

2024年,我国从RCEP区域进口煤炭1940.3亿美元,占进口总额的52.2%。

(2)高端“原料”缺口:

在高端化学品领域,中国对RCEP国家的依赖同样显著。日本、韩国在高端石化产品(如高性能工程塑料、特种树脂、电子化学品)领域技术领先,而中国在这些领域的技术积累和产能布局仍显不足。2024年,中国从RCEP国家进口高端化学品金额达239.5亿美元,同比增长6.19%,而出口仅113.9亿美元,逆差高达125.6亿美元。

以合成树脂为例,中国从RCEP国家进口金额达182.2亿美元,出口仅87.1亿美元,逆差95.1亿美元。日本、韩国的高端聚乙烯、聚碳酸酯、聚酰胺等占据进口主导地位,而中国出口则以通用塑料(如聚乙烯、聚丙烯)为主,价格和附加值差距显著。光刻胶、电子特气从日本进口额增长9.8%,中国对日本的逆差暴增590.7%,凸显半导体材料“RCEP依赖症”。

2.1.2 高端材料研发存在“长周期困境”

中国在高端材料领域的技术追赶面临时间窗口压力,这一瓶颈在RCEP框架下被进一步放大。以碳纤维为例,尽管中复神鹰等企业已实现T700级产品量产,但2024年国产碳纤维市场占有率仅32%,进口依赖度仍高达68%2。其根本症结在于研发周期与投入强度不匹配,从实验室突破到商业化量产,碳纤维需经历“小试-中试-工程化”至少10年周期,而日本东丽通过持续50年技术迭代才形成完整专利壁垒。2024年中国碳纤维研发投入强度(研发经费占营收比)为4.2%,仅为日本企业的60%3。半导体光刻胶亦面临相同处境,尽管南大光电完成ArF光刻胶验证,但2024年国产化率仅12.7%,且每款产品验证周期长达3-5年4。同期,日本JSR、信越化学凭借先发优势,控制全球83%的EUV光刻胶供应,根据海关数据统计,对华出口单价同比上涨17%。

产业链协同不足的连锁效应。以聚碳酸酯(PC)为例,我国在PC领域的产能和技术已取得显著进展,2024年出口量同比增长18%,但在高端应用领域产业链协同相对不足。在光学级PC方面实现大规模量产,但在汽车灯罩、电子显示屏等高端市场中,国产PC的渗透率仅25%5。而原因主要是下游认证体系的缺失。国际汽车和电子制造商普遍要求PC材料通过认证,而国内认证体系尚未完全接轨,导致国产PC难以进入高附加值供应链。相比之下,韩国LG化学通过与欧洲TUV、美国UL等机构合作,使其PC产品快速获得RCEP成员国认可,2024年对东盟出口增长23%。“认证壁垒”限制了国产PC的市场拓展,也凸显了从技术研发到市场应用的产业链协同短板。

2.1.3 “规模制造”的利润陷阱

中国在RCEP产业链中的分工以加工制造为主,地位有待提升,具体表现在:

(1)附加值率低

2024年中国对RCEP国家出口产品中,加工贸易占比达37%,而一般贸易的国内增值率仅为58%,低于日本(82%)、韩国(75%)6。以电子信息产业为例,我国在集成电路领域的出口产品仍集中于后端封装测试环节,需从前端国家进口核心晶圆材料,产业链上下游的附加值分布呈现明显落差。这种贸易结构反映出我国在区域价值链中仍处于加工制造环节,与日韩等国家在核心技术环节存在显著差距。

(2)定价权失守

从资源端来看,我国作为国际市场大客户缺乏议价权。中国在LNG(液化天然气)进口中的议价权问题尤为突出。以澳大利亚对华出口的LNG为例,2024年长协价格沿用“JCC指数+溢价”模式,使得中国进口LNG到岸价长期高于现货市场价格,导致中国进口均价较北美Henry Hub基准价格高出22%7。仅此一项,中国LNG进口成本每年增加约35亿美元。

从技术端来看,我国高科技材料进口也缺乏议价权。如日本村田制作所通过控制MLCC(多层陶瓷电容器)全球53%产能,对中国手机厂商实施“阶梯定价”,采购量超1亿颗单价0.12美元,低于此量则跳涨至0.18美元8。此类技术垄断使中国电子制造业年损失议价空间约26亿美元。

(3)标准体系话语权缺失

在RCEP环境产品清单中,中国主导制定的标准仅占12%,而日韩联合提案占比达41%9。以氢燃料电池质子交换膜为例,尽管东岳集团产能全球第三,但因未纳入日本主导的《东亚氢能设备互认框架》,2024年对东盟出口被征收额外6.2%技术认证费。

注:

1.数据来源:中国石油和化学工业联合会。此处进口数量不含管道天然气数据。

2.数据来源:中国化纤协会

3.数据来源:根据日本东丽公司年报统计。

4.数据来源:国际半导体产业协会年度报告。www.semi.org

5.数据来源:中国石油和化学工业联合会

6.数据来源:UNCTAD增加值贸易数据库

7.数据来源:国际能源署IEA报告

8.数据来源:小米供应链年度报告

9.数据来源:RCEP秘书处文件

延伸阅读:

(来源:贸促会FTA全球通,作者:汪爽,中国石油和化学工业联合会)