随着全球能源体系向电气化、可再生化快速迈进,锂、铜、镍、稀土等关键矿产被推至产业链最前端,既是净零转型不可或缺的“物理底座”,也成为地缘博弈与资本博弈的交汇点。国际能源署(IEA)最新发布的《2025年全球关键矿产展望》在全面追踪需求、供应、价格与政策动态的基础上,揭示了一个日益清晰的事实:需求增幅空前,但产能扩张高度集中,价格在短周期内大幅回调,投资与技术创新带来新机遇的同时也转移了新的供应链风险。报告特别强调,供应韧性的关键不在总量,而在多元化程度;铜、锂等金属的中长期缺口可能成为净零路线里最硬的约束;唯有技术突破与政策协同并进,才能有效缓冲潜在冲击。

一、需求激增,价格雪崩

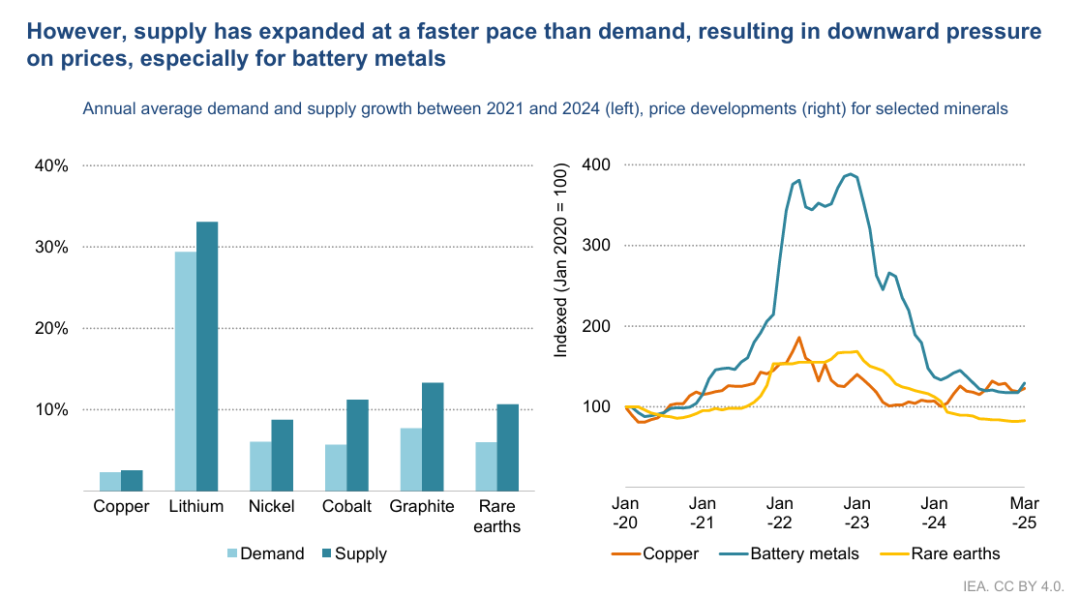

图1:2021年到2024年间(左)选定矿物的年平均需求和供应增长,以及(右)价格变化

二、全球电池金属产能扩张下的高集中风险

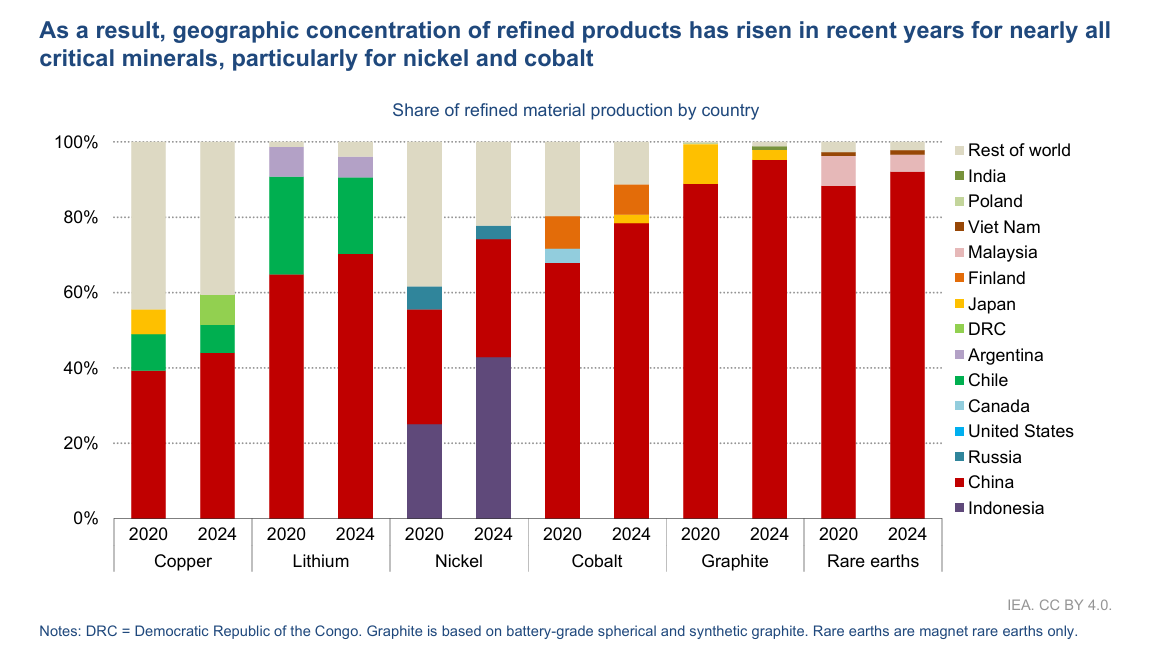

2024年,全球电池金属供应迎来爆发式扩张:从刚果(金)钴矿到印尼大型镍矿,再到中国的石墨与稀土精炼厂,新投产项目如雨后春笋般上线,使得电池金属供应增速较2010年代翻番。然而,这一“量”的飙升并未带来“质”的多元化。报告指出,2020–2024年间,关键矿产精炼环节前三大国的市场份额由82%提升至86%,新增精炼产能中近90%集中于单一国家——镍几近完全依赖印尼,钴、石墨和稀土则高度倚重中国;采矿端集中度也由73%增至77%,仅锂因阿根廷与津巴布韦的崛起略显分散。

图2:各国精炼材料生产份额

如果按N-1模型排除掉最大供应国,2035年电池金属与稀土的剩余供应仅能满足一半需求,暴露出严重的供应安全隐患。此外,自2023年以来,超过半数能源相关矿产被纳入出口管制,2024–2025年中国对钨、碲、锡等金属实施出口限制,刚果(金)也曾暂停钴出口,这轮管制浪潮让已高度集中的市场雪上加霜。高集中度意味着,一旦主要供应国遭遇政治干预、自然灾害或技术故障,都可能引发全球供应链断崖式断供。报告强调:在当前格局下,市场自身缺乏分散动力,亟需通过国际合作、多边战略储备和投资保险等机制,为精炼与采矿环节构建更高韧性和冗余度的全球供应网络,以抵御单点风险。

三、铜与锂:短多长缺

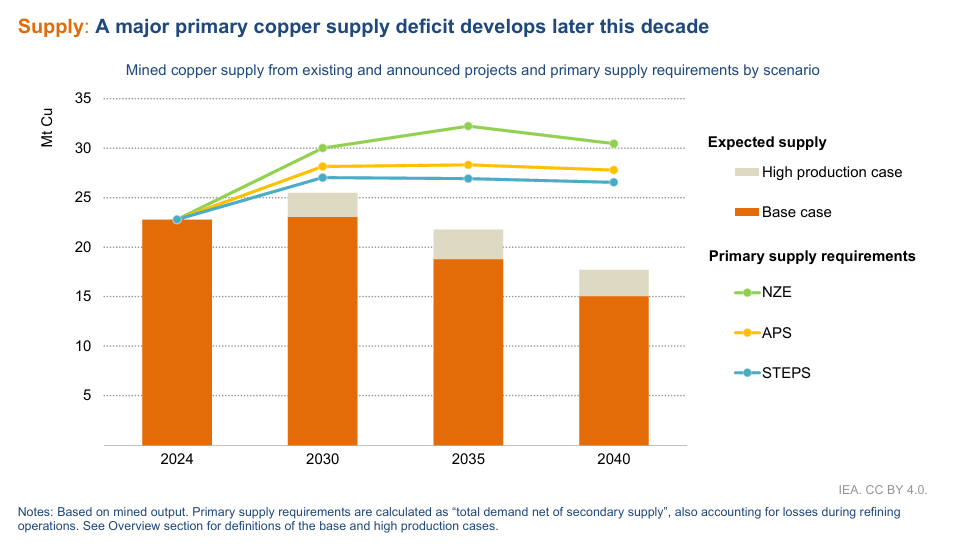

2024年,铜和锂市场呈现出明显的“反差”格局——短期供应相对宽松、价格承压;而中长期却面临潜在缺口。铜方面,尽管近期新投产铜矿缓解了市场紧张,但根据报告模型预测,到2035年前全球原生铜供应仍将出现约30%的缺口;即便所有已公布扩产项目顺利投产,短缺也难降至20%以下。这一趋势主要源自三个因素:一是矿石品位自1990年代以来累计下降约40%,可开采铜量减少;二是新建铜矿资本支出自2020年起上涨65%,延缓项目落地;三是过去十年重大铜矿发现量降至历史低点,新增储量乏力。

图3:现有和已宣布项目中的铜矿供应以及按场景划分的主要供应需求

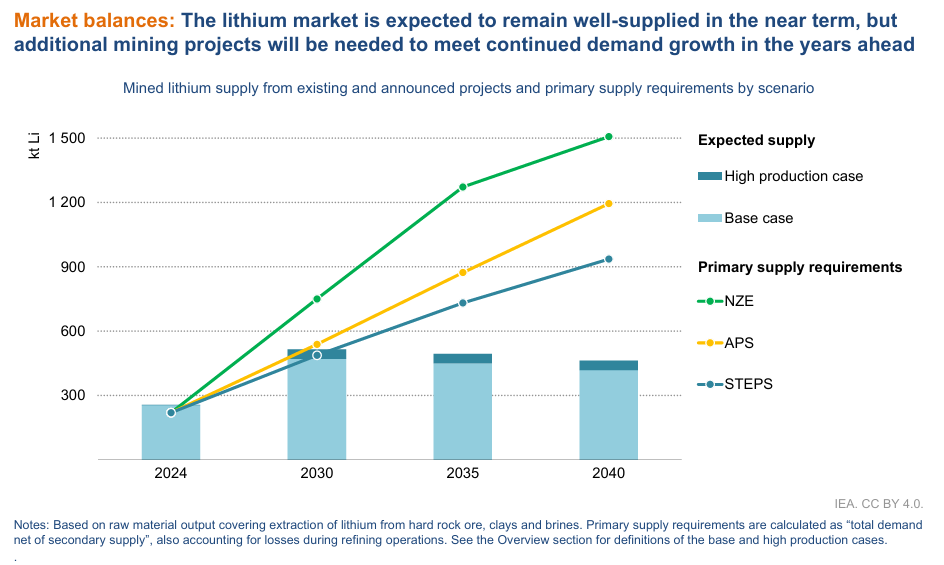

锂市场则是“先富后贫”——2024年全球锂产量同比增长约35%,短期供应过剩压低价格;但按照当前在建与拟建项目进度评估,2030年代中期锂供应将难以满足快速增长的需求,缺口或高达40%。更令人担忧的是,全球约70%的锂化合物精炼产能集中于中国,一旦遇到政策或技术瓶颈,供应安全将更为紧张。铜是电网基础设施和工业用电的基石,锂是储能与电动交通的关键;这两种金属的短期宽松与中期紧缺并存,将对全球净零转型造成双重挑战。若缺口如期显现,不仅电力和工业项目将推迟,电池和整车成本也将被大幅推高,从而拖累各国的减排进度。

图4:现有和已宣布项目中的锂供应以及按场景划分的主要供应需求

图4:现有和已宣布项目中的锂供应以及按场景划分的主要供应需求

报告认为:业界应提前布局,加快成熟矿山升产改造,引入高效选矿与回收技术;在锂领域推动直接提锂、盐湖自动化等创新;并结合战略储备与长期采购协议等政策工具,以缓释未来供应风险。

四、电池黑科技:机遇与隐忧并存

新一代电池技术正加速换挡。磷酸铁锂(LFP)电池在2019–2024年全球电动汽车电池市场的渗透率已从约10%激增至近50%,在中国市场更是占据四分之三份额;钠离子与富锰锂电池也崭露头角,分别占据全球电池市场5–10%的份额。然而,上游关键原材料供应却更加集中:全球75%的电池级纯磷酸(PPA)与95%的高纯硫酸锰产自中国,依赖度极高。一旦原料价格或政策出现波动,欧美及亚太其他地区电池成本都可能被推高40–70%,严重侵蚀制造商的竞争力。

在采矿与提炼领域,“黑科技”亦在快速推进。直接锂提取(DLE)技术已在阿根廷、德国等地的示范项目中开始应用,预计到2030年,DLE有望贡献至少10%的全球锂产量,为传统盐湖蒸发法带来重要补充。人工智能辅助地质勘探与尾矿再处理技术也在逐步推广,部分运营商宣称AI协助钻探能将探矿成功率提高数倍,但高资本投入与基础设施要求仍是普及障碍。

尽管技术创新开辟了新通道,却也可能将风险转移至新的原料或工艺节点。如DLE设备、AI平台及关键催化剂等产能仍高度集中于少数国家和企业,一旦对应技术或设备供应受限,电池产业链将再次面临“卡脖子”风险。要实现真正的供应多元化,除了鼓励本地化投建、扶持新兴项目外,还需建立战略储备与长期采购协议,并通过差价合约等市场机制稳定价格,才能将技术红利惠及更广区域与厂商,从而显著提升全球供应韧性。

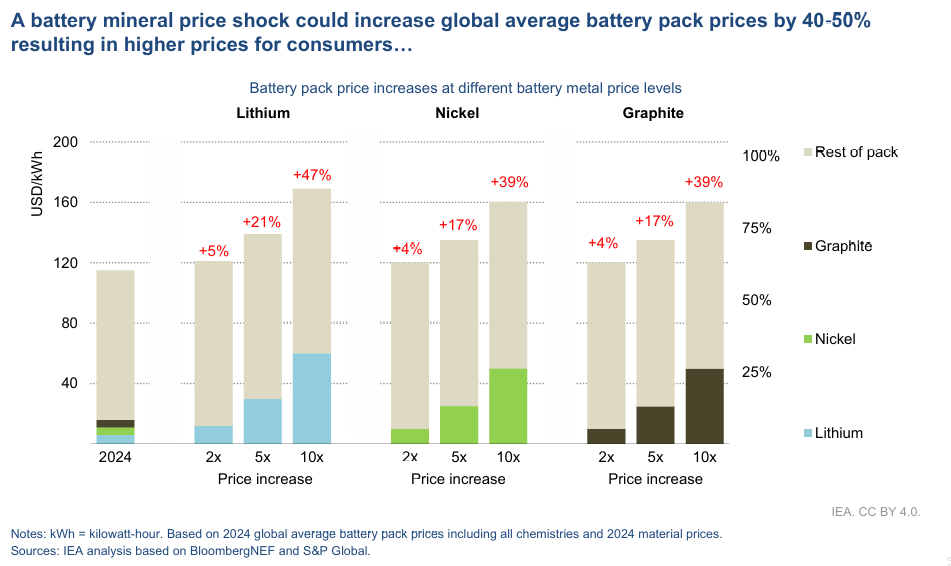

图5:在不同电池金属价格水平下,电池组价格上涨

五、政府竞速

市场自身缺乏动力推动供应多元化,新兴产区因较高资本成本和价格波动难以吸引私人投资。各国政府于是掀起“政策竞速”:

美国通过2022年《通胀削减法案》提供先进制造生产税收抵免、贷款担保及国防生产法下的项目奖助,累计支持逾百亿美元能源金属项目,包括路易斯安那州石墨加工厂和内华达州锂矿现场加工设施。欧盟于2024年5月生效的《欧盟关键原材料法案》已在2025年3月指定47个“战略项目”,享受简化审批、融资便利及政策支持。国际能源署自2022年启动“关键矿产安全计划”,并在2025年能源安全峰会上承诺强化供应链监测、加速不同地区项目落地、构建早期预警机制。资源丰富国亦趁势加码:印尼延续镍矿出口禁令,智利与阿根廷上调锂资源税,力求在本土留存更多产业链价值。报告指出,在非主流产区建设矿山或冶炼项目的资本强度平均高出50%,且受价格波动影响更大,市场难以独立承担多元化溢价。因而,差价合约、价格上下限机制及长期承购协议等规则化市场工具,成为吸引私人资本、为新项目提供需求确定性的必要补充。

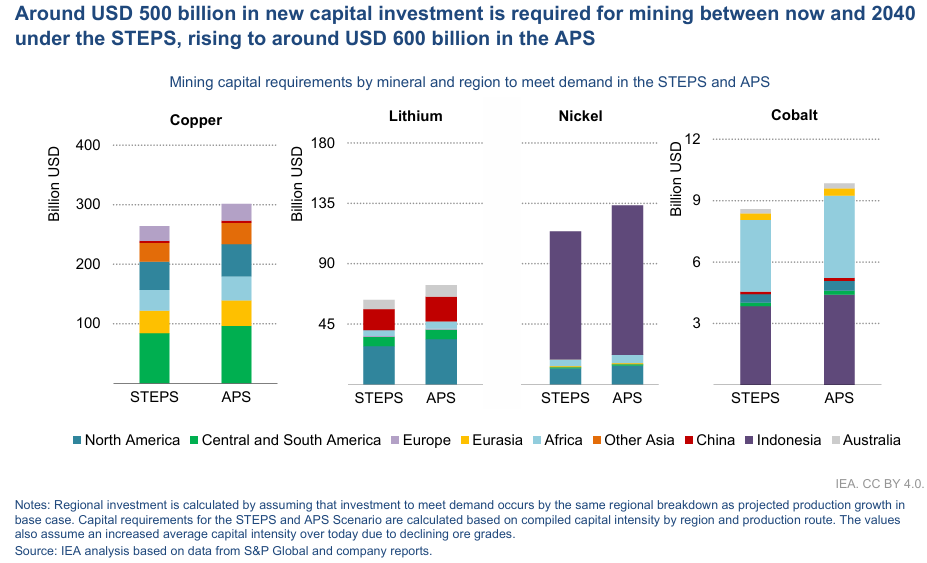

图6:按矿种和地区划分的采矿资本需求,以满足STEPS和APS中的需求

六、报告启示

1. 供应韧性取决于集中度而非总量

大量资本和技术投入下,关键矿产总产量迅速增长,但集中度持续走高。过去五年,精炼端前三大国份额从82%增至86%,采矿端从73%增至77%。这意味着,即使面临总量过剩,一旦核心供应国出现政策、物流或自然灾害等任何中断,全球市场仍将陷入供应危机。降低集中度、在二线产区和新兴市场布局精炼和深加工能力,是增强韧性的根本之道。

2. 铜与锂的潜在缺口最具决定性

虽整体能源矿产供给短期看似充裕,铜和锂却在中长期都面临严重短缺:到2035年,原生铜缺口或达30%,锂缺口亦可能接近40%。二者分别是电网扩容与储能电池的核心要素,其缺口一旦兑现,不仅会推高下游产品成本,还将迫使新能源和工业项目推迟或缩减规模,进而拖累全球净零进程。

3. 技术+政策协同才能打破单一依赖

依靠市场力量难以承受多元化带来的高额前期投入和波动风险:在非主流地区建设矿山或炼厂的CAPEX(资本支出)平均高出主产区约50%,且回报周期更长。因此,仅靠技术创新(如AI勘探、DLE、尾矿再利用)虽能提升效率,却难以单独分散地缘风险;同样,政策支持(税收激励、差价合约、长期购销协议)若无技术可落地,也难形成持续动力。二者必须同步发力:通过政府和国际组织提供的贷款担保、战略储备和简化审批,配合对高效技术项目的定向扶持,才能既引入新的产能主体,又确保这些主体在政策和市场双重保障下稳健运营。

(来源:走出去服务港)

声明:本微信公众号所转载的文章内容仅供一般参考之用,不可视为对有关内容的详尽说明,亦不构成法律、税务、安全或其他专业建议或服务。文中涉及的观点不代表编者及发布者的立场。