引言

在美国总统特朗普第一任期内,美国依据301条款对中国原产的进口商品实施加征关税措施(即所谓的"美国加征关税1.0")。今年年初,特朗普开始了他作为美国总统的第二届任期,特朗普政府依据《国际紧急经济权力法》(IEEPA)和《国家紧急状态法》(NEA)等美国法律,实施"美国加征关税2.0"的新一轮全球性关税政策。这一系列措施包括芬太尼及非法移民相关关税和全面对等关税措施等。

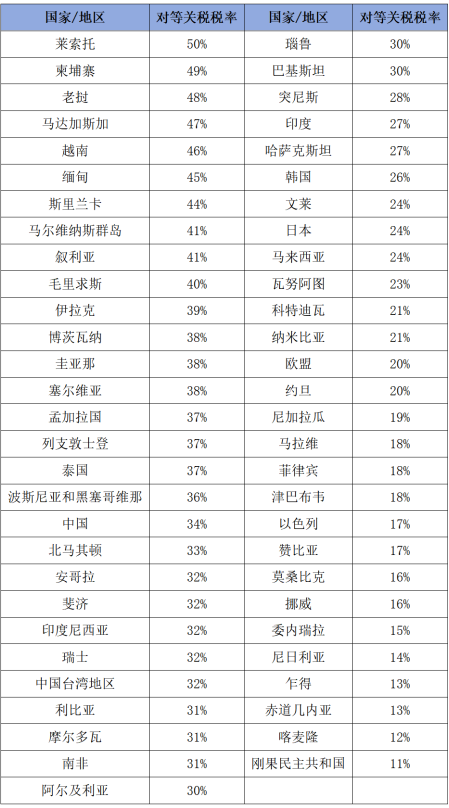

美国当地时间4月2日,特朗普政府宣布在现有的关税措施项下,实施全面“对等关税“(Reciprocal Tariffs)措施。对等关税分为两类:10%的“最低基准加征关税”和针对57个国家的“国别加征关税”。从4月5日开始,所有进口至美国的商品将被征收10%的最低基准对等关税;而从4月9日起,来自57个国家的原产商品将征收国别加征关税,该税率将高于10%。例如,来自中国的原产商品将被征收34%的关税(美国税则号列99030163);来自日本、韩国、印度的商品分别被征收24%、25%和26%的关税。越南和柬埔寨的商品关税分别高达46%和49%,而来自欧盟的商品关税为20%(具体57个国家请参阅文末附录)。

针对美国全面对等关税,我国已经公布了反制关税和非关税壁垒的组合措施。与此同时,其他国家也在积极制定和调整相应的应对策略。这些措施的具体内容尚需进一步明确。

本文旨在对中美两国加征关税措施进行比较分析,并结合为海外企业提供服务的实际应对策略以及对美国原产地规则的深入研究,以期为出海企业应对加征关税提供具有参考价值的建议。

一、中美加征关税措施对比

(一)关于美国301条款加征关税、芬太尼及非法移民相关关税和美国全面“对等关税”政策

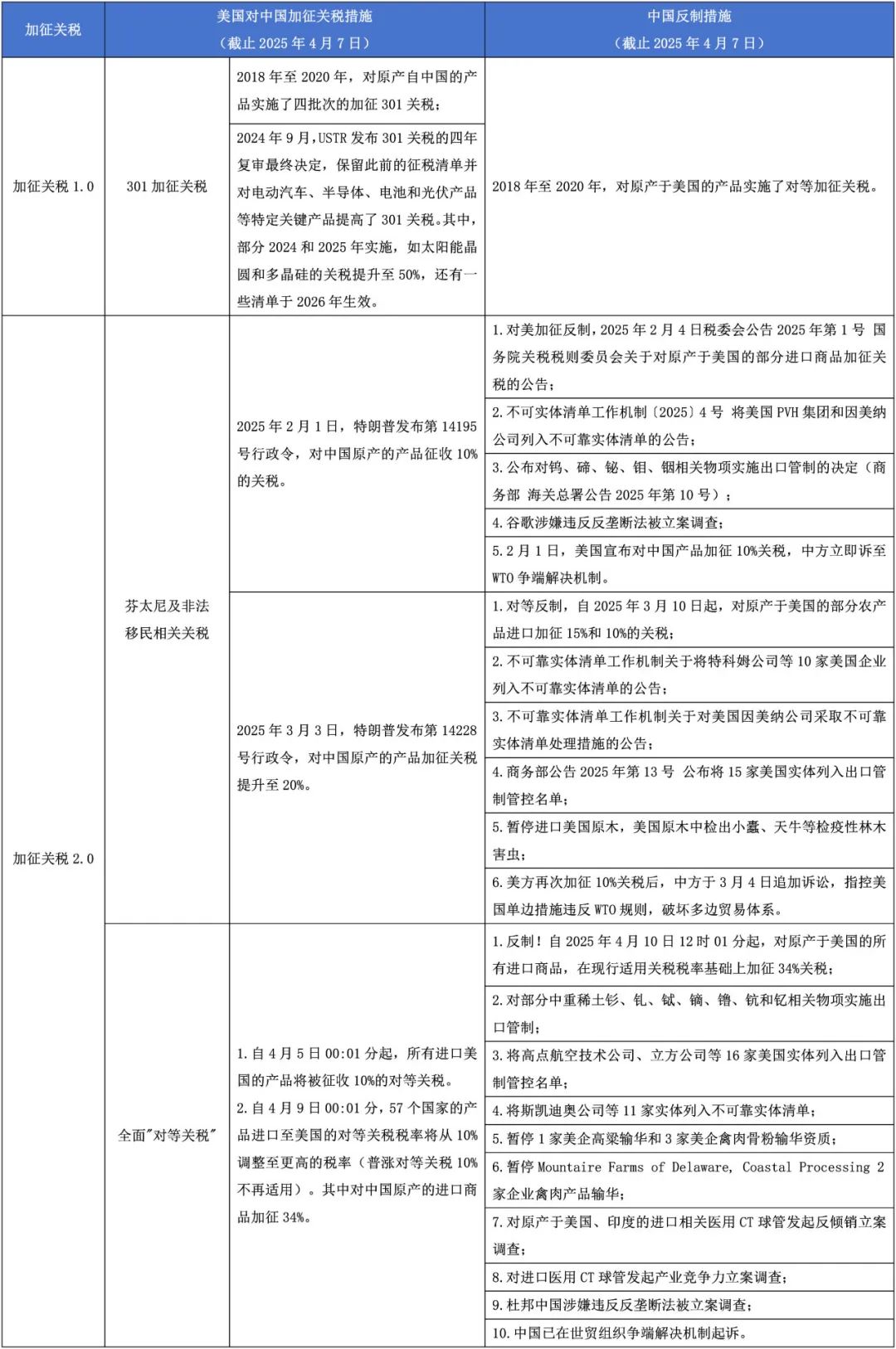

美国政府不断利用美国贸易法条款,对中国输美产品进行关税加征调查。特别是2018年,美国贸易代表办公室(USTR)针对中国启动的301条款调查,成为美国加征关税1.0中的一个主要措施。

1. 美国贸易调查301条款,是指根据1974年《贸易法》第301条,美国可对实行“歧视性”做法的外国征收关税、实施配额或其他行动。301条款关税四年后需终止,除非延期请求获批准。

自2018年起,针对中国原产的进口商品,美国依据301条款实施了关税加征措施。该措施涉及四批商品清单,分别对应340亿美元、160亿美元、2000亿美元以及3000亿美元的商品,加征的关税税率涵盖了5%、10%、15%、20%和25%等不同幅度。至2024年5月14日,美国发布了针对中国商品的301条款关税四年期复审报告。随后在9月18日,美国公布了对华301条款关税四年期复审的最终结果,其中大部分加征的关税得以延续,同时部分商品的税率有所提升。12月11日,又有三项产品被纳入加征清单,而两项产品的加征关税税率被提升至50%。

2. 芬太尼及非法移民相关关税,2025年2月1日,特朗普发布美国总统行政令,依据IEEPA和NEA等法律授权,以“解决合成阿片类药物供应链问题”为由,自2025年2月4日起对中国全部输美产品额外加征10%的关税。随后在3月3日,特朗普再次发布行政令将上述对华加征关税从10%调高至20%。

3. 全面“对等关税”,如引言所述,自2025年4月2日起,美国依据IEEPA对全球商品实施了新的关税政策,从2025年4月9日开始,对中国制造的商品征收34%的关税。这一措施是在先前针对芬太尼及非法移民相关征收的20%关税以及301条款关税的基础上进一步叠加的。

例:工业用X射线管,美国税则号列9022.30.0000,对应的最惠国税率0,301加征关税25%,芬太尼及非法移民相关关税20%,全面“对等关税”34%,即2025年4月9日起,中国原产的工业用X射线管出口至美国将面临79%的关税。鉴于301条款下的四轮关税加征中,仍有许多商品维持着25%的关税率,因此,大量中国原产的商品出口至美国时,将不得不面对高达79%甚至更高的关税率。

本次全面对等关税不适用于以下四类商品:1)已经或将要被征收232关税的产品,例如钢铁、铝、汽车及汽车部件产品;2)铜、药品、半导体、木材制品、金条以及某些关键矿物以及能源和能源产品;3)未来通过232条款增加关税的产品;4)捐赠物品、随身行李等例外物品。

(二)中美加征关税措施对比梳理表

(三)关于232条款加征关税、201条款加征关税和321条款最小额豁免条款

除了301条款加征关税、芬太尼及非法移民相关关税和全面对等关税外,美国还对钢铝、太阳能电池板等征收232条款加征关税、201条款加征关税,以及取消中国大陆和中国香港的321条款最小额豁免条款(T86)。

1. 232条款加征关税,232条款关税是指依据1962年《贸易扩展法》第232条,美国可对可能影响“国家安全”的产品征收关税或实施配额。美国对钢铝产品实施232条款关税政策,例如,美国宣布自2025年3月12日起,对来自所有国家的钢铁产品征收25%的关税。

2. 201条款加征关税,201条款加征关税是根据1974年《贸易法》第201条,若进口激增对美国产业构成严重损害威胁,美国政府可征收关税或其他贸易措施。例如,美国对中国太阳能电池板、洗衣机及零件等产品征收201条款加征关税。

3. 321条款最小低值免税条款,321条款是《美国法典》第19卷第1321条描述的最小额条款(de minimis)条文。最小低值免税条款是指一个人(公司)在同一天进口的商品总零售价值不超过800美元的,可以免除关税以及因进口而征收的任何税费。为此,美国海关专为货值≤800美元的小包裹设计的T86"小额免税快速通道"。

2025年2月1日,美国宣布取消中国大陆及香港地区的T86模式权力。然而,由于美国海关系统的问题,2月8日暂时恢复了对中国产品价值低于800美元的小额免税政策。4月2日,美国再次宣布终止中国大陆及香港地区的T86模式权力。

二、美国原产地规则研析

在前述的中美关税措施对比表中,针对301条款的加征关税以及相应的反制关税,中美两国都实施了关税排除措施。建议相关跨境贸易企业密切关注并积极申请中美双方的关税排除,积极提交排除征税请求的申请,以减轻企业在国际贸易中可能面临的税收负担。当企业认为某项进口商品不应被征收关税或存在其他税收问题时,可以向相关部门提交排除征税请求的申请,详细阐述理由和依据,争取获得税收减免或调整。

同时,对于中国的出海企业,建议企业合理运用美国的原产地规则,深入理解和掌握这些规则的具体内容及操作流程。这样,在生产和出口过程中,企业能够确保产品满足原产地标准,合法合规地享受相应的优惠政策。当然,在运用美国原产地规则时,必须警惕反规避调查的潜在风险。近年来,美国的执法机构,包括美国商务部(DOC)和美国海关及边境保护局(CBP),已经对转口贸易中的原产地问题以及第三国加工导致的原产地变更等进行了关税反规避调查。例如,2022年DOC就对柬埔寨、马来西亚、泰国和越南的光伏产品展开了反规避调查。

关于美国原产地规则,根据美国19 C.F.R. Part 134的规定,原产国是指进入美国的任何外国原产物品的制造、生产或增值国。在另一国家或者地区添加到物品中的进一步加工或增值必须经过实质性转换,才能使该其他国家成为本部分所指的原产国。

美国的原产地规则可以分为两类:适用于自由贸易协定(Free Trade Agreement, FTA)的优惠原产地规则与非优惠原产地规则。

(一)优惠原产地规则

优惠原产地规则是为了实施美国与其他国家通过双边或多边协定建立的国别优惠关税政策而制定的。这些规则包括在《北美自由贸易协定》(NAFTA)和《美墨加自由贸易协定》(USMCA)等协定中。这些规则的主要目的是确定缔约国间进出口商品能够享受比最惠国待遇更优惠的协定税率,以此加强经济联系和促进贸易。

优惠原产地规则中,比较常见的是区域价值增加(RVC)。例如,根据USMCA的规定,若轻型汽车在北美自由贸易区内的增值比例达到75%,则该汽车可被认定为北美原产。

(二)非优惠原产地规则

非优惠原产地规则是一种广泛应用于进出口贸易中的商品原产国判定标准,旨在准确识别商品的原产地,以便进行海关统计和实施相应的海关政策。这些政策包括反倾销、反补贴关税措施以及最惠国待遇关税等。该规则通常被视为判断关税壁垒的关键标准,并具有普遍的适用性。

非优惠原产地规则包括完全获得规则和实质性改变规则(19 C.F.R. Part 134)。

1. 完全获得标准

完全获得标准,适用于原材料或商品完全在某一国家获得的情况。根据这一原则,商品的原产地直接归属于其生产、开采或制造所在的国家,而不涉及跨国生产环节的复杂判定。

2. 实质性改变标准

在美国,实质性改变的标准涵盖了税则归类变更规则、区域价值增加以及特定加工工艺标准。

1)税则归类变更(CTC)标准涵盖了三种情形:章节变更(CC)、税目变更(CTH)以及子目变更(CTSH);

2)区域价值成分(RVC)标准,亦称作百分比标准,涵盖了直接计算法和间接计算法两种方法:直接计算法:RVC =(原材料成本 + 生产成本 + 利润 + 其他成本)÷ FOB价格 × 100%;间接计算法:RVC =(FOB价格 – 非原产地材料价格VNM)÷ FOB价格 × 100%;

3)特定加工工艺标准规定,商品必须经过特定的加工或工艺步骤,才能被视为发生了实质性改变,而执行这些特定加工步骤的国家则被认定为商品的原产地。这一标准通常适用于特定的行业或产品类别。美国的原产地规则包括单一标准、选择性标准和复合标准。

3. 美国原产地实质性改变的裁定

①税则归类变更原则,从品目8201的斧头头至品目8201的斧头,产地保持不变。

Ruling HQ 734261案例中,对于在加拿大使用中国制造的斧头和美国制造的斧柄组装的斧头,CBP认为,中国生产的斧头不会因为在加拿大安装了原产于美国的木柄而成为具有新名称、新特征或新用途的产品,因此斧头的原产国为中国。

②税则归类变更原则,从税则品目6301的布料变更为品目9503的书包,原产地发生了改变。

Ruling HQ559982案例中,对于进口原产自中国的布料到菲律宾进行裁剪、刺绣和加工为成品的书包,CBP认为,将织物切成各种碎片以及将碎片缝制成书包的操作构成了一个实质性的转变,因此该书包的原产国是菲律宾。

③制造或加工工序标准,经越南剪裁缝制的窗帘,未获得原产地身份。

在美国海关的一个案例中,一家公司请求对一批经过越南剪裁和缝制的窗帘的原产国进行裁定。这些窗帘完全由100%回收的非纹理聚酯薄纱机织面料制成,分为带有挂钩和鸡眼扣的两种款式,并以单件形式零售。其生产过程涉及中国和越南两国,在中国完成面料的织造、漂白、染色以及衬里制作后,面料被运往越南。在越南,窗帘经历了裁剪、缝制、整理、折叠和包装等工序,随后出口至美国。CBP最终裁定,这些窗帘的原产地为中国。CBP认为,窗帘面料在中国完成的织造和染色工序赋予了其原产地属性,而越南的后续加工工序,包括裁剪和缝制,并不足以根据19 CFR § 102.21改变其原产地。

(三)美国原产地预裁定

通过以上对“实质性变更”原则的介绍,我们发现在实际操作中,许多企业面临的一个挑战是无法判断一种产品是否已经在生产地发生了实质性变更。美国海关的“实质性变更”原则缺少细化的判定标准,个案个判的情况下导致对“实质性变更”的认定很难排除主观性质等变动因素,对于具体哪些情形下会构成实质性的转变可能存在相当大的不确定性。

这时,向美国海关对产品进行原产地的“预裁定”成为提前判断输美产品原产地的最有效的方式。根据《美国联邦法规》(Code of Federal Regulations, CFR)第19卷的规定,任何将向美国进口某种产品的个人或企业均可向美国海关的法规与裁定部(Regulations and Rulings, R&R)申请行政预裁定。执行方式为美国海关接受申请人的书面要求进行行政判定,行政裁定采用信件的方式签发。

三、加征关税2.0下出海企业应对策略的三个建议

(一)供应链重构,实施多元化策略,以规避额外关税的征收,同时增强供应链的弹性

企业可考虑构建多元化的供应链网络,以降低对单一市场的依赖风险。通过拓展至新兴市场,例如东南亚、非洲等地,可以分散出口风险。同时,加强与“一带一路”沿线国家的经贸合作,利用区域全面经济伙伴关系协定(RCEP)等多边贸易机制,降低关税壁垒,优化供应链布局。

在关税较低的国家设立生产基地,可以有效规避高额关税,例如墨西哥或美国本土。利用墨西哥的“近岸外包”优势以及美墨加协定(USMCA)带来的好处,将业务外包至邻近的墨西哥,以减少关税成本。中国的电子、汽车零部件和新能源企业正利用墨西哥的地理优势,为北美市场提供更高效的供应链服务。而在美国本土进行“逆向投资”,可以瞄准中西部“铁锈带”提供的税收优惠,在高人力成本与政策激励之间寻求平衡。参考福耀玻璃的案例,企业需要与地方政府进行谈判,以就业承诺换取相应的补贴支持。

(二)重构产业链,减少对美国市场的依赖,同时拓展至其他目标国家和地区

企业应积极调整其产业链布局,以提升产业链上下游的协同效率。通过技术升级和产品创新,增强产业链的核心竞争力,减少对外部市场的依赖。同时,加强国内产业链的整合,构建一个优势互补、资源共享的产业链生态系统,从而提高整体的抗风险能力。此外,积极寻求国际合作机会,参与国际产业链的分工,以拓展产业链的发展空间。

市场多元化、技术自主化和产能全球化这三个战略成功地降低了对单一市场的依赖。在确定区域市场的优先级时,应将欧洲高端市场作为高附加值产品的主推市场,并同时应对碳关税(CBAM)和GDPR合规成本的挑战。在RCEP区域,利用东盟-中国自由贸易协定,重点发展新能源汽车(例如印尼的镍资源)和数字经济(如新加坡作为枢纽)。中东与拉美地区对基础设施的需求强烈(如沙特的“2030愿景”),但需要与本地化合作伙伴合作,以解决支付和合规问题。

(三)提升产品价格,增强产品的议价能力,实现技术和品牌双重驱动

企业可以通过提升产品价格,将部分关税成本转嫁给消费者。然而,这要求企业在市场调研和定价策略上进行精确判断,以防止价格过高而引起销量下降。同时,加强与客户的沟通和协商,共同承担关税带来的压力,也是实现成本转嫁的有效方法。此外,企业还可以通过提高产品附加值和服务质量,增强产品的市场竞争力,从而在一定程度上减轻关税带来的不利影响。针对本次对等关税的增加,已经观察到部分客户的产品价格有所调整。通过技术创新和品牌建设来提升议价能力。

结语

鉴于特朗普政府关税决策的频繁变化和不确定性,企业必须密切关注关税趋势和最新动态,以便及时调整市场策略,应对国际贸易环境的波动和挑战。深入学习和理解国际贸易法规和政策,提高合规意识,确保在进出口活动中严格遵守相关法律法规。同时,企业应根据国际贸易环境的演变,灵活调整市场策略,以维持竞争优势和实现可持续发展。

同时,提升企业对贸易合规的重视程度,及时调整市场策略,以适应国际贸易环境的不断变化和挑战。当企业认为某项进口商品不应被征税或存在其他税收争议时,应向相关部门提交排除征税请求,详尽说明理由和依据,以争取税收减免或调整。

附录(美国对57个国家对等关税税率)

参考资料

http://www.customs.gov.cn

http://www.mofcom.gov.cn/index.html

https://www.samr.gov.cn/

https://www.whitehouse.gov/

https://ustr.gov/

https://www.federalregister.gov

https://rulings.cbp.gov

(来源:兰迪律师,作者:王亚萍)