企业常感到困惑:明明是普通货物,既非两用物项,也不属于管制产品,为何还会触发监管调查?这背后是否存在未被察觉的法律风险?

事实上,这并非个例。过去,外贸企业在评估订单时,核心关注点往往集中在收款安全——是否放账、出口信用保险能否覆盖、如何通过其他方式解决回款问题。但在当前国际贸易环境下,出口管制合规已成为必须纳入考量的新维度。即便产品本身不属于两用物项,企业仍需警惕出口管制风险,原因有二:

- 管制清单是动态调整的。今日的普通货物,明日可能因政策变化被列入管制范围。

- 出口管制不仅管”物”,更管”人”——即最终用户。货物卖给谁,与卖什么同等重要。

因此,系统性的合规评估框架应当同时覆盖”产品评估”与”客户评估”两个维度。

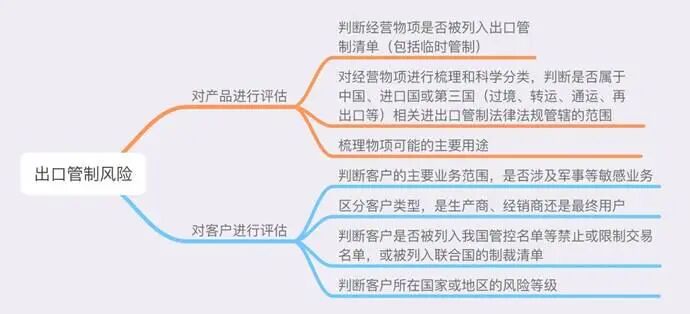

一、产品评估:三个关键审查点

(一)清单核查

确认产品是否被列入中国或相关国家的管制物项清单,包括常规管制清单及临时管制措施。

(二)流向梳理

对物项进行完整的流转路径分析,判断是否涉及中国、进口国或第三国的过境、转运、通运、再出口等管制情形。

(三)用途研判

评估产品的最终用途,是否存在涉军、涉敏感领域等可能被认定为”受关注用途”的情形。

二、客户评估:四个核心审查要素

(一)背景调查

客户的业务性质、股权结构及关联关系,是否涉及军事或敏感业务。

(二)角色定位

客户究竟是贸易商、经销商,还是最终用户?不同角色对应不同的合规义务与风险等级。

(三)名单筛查

客户是否被列入中国管控名单、限制禁止交易名单,或联合国制裁清单。

(四)地域风险

客户所在国家或地区的风险等级,是否属于受制裁或高风险区域。

结语

通过大量的实务经验,可以发现近年来一个显著趋势是:越来越多的纠纷并非源于买卖双方或物流环节的民事矛盾,而是因交易过程中触发出口管制合规问题——在发货港或目的港被调查、银行因合规审查暂扣款项等情形导致的连锁纠纷明显增多。

在当前经营环境下,外贸企业必须建立更为周全的风险防控体系。我们专业律师团队的核心优势,正是为那些高价值、重大疑难、复杂且风险较高的业务提供综合性的法律顾问服务。我们的服务不仅涵盖合同审查、收款保障、质量争议等民商事层面,更延伸至出口管制合规与进出口税务筹划等监管层面。

对于重大复杂交易,只有将民事、行政、监管、税务等维度进行综合研判,才能避免视野盲区,为企业提供真正有价值的决策支持。

来源:涉外律师说

- 周誓超,兰迪深圳&迪拜办公室执行主任、律师;执业领域:国际贸易纠纷解决、进出口/物流企业法律顾问、海外欠款催收

- 赵雅芳,上海兰迪(深圳)律师事务所合伙人、律师;执业领域:国际贸易、涉外民商事诉讼与仲裁、企业合规等领域的法律业务

- 章宇超,律师;执业领域:擅长国际贸易及物流、海商海事、企业出海等领域的法律业务。

特别声明:本文仅为交流讨论目的,不代表兰迪律师事务所或其律师出具的法律意见或建议。