近年来,印度尼西亚已成为中国企业境外投资的重要目的地之一,覆盖制造业、新能源、矿产加工、物流、数字基础设施及出口导向型产业等多个领域。与此同时,印度尼西亚也逐步建立起一套投资及海关便利化制度体系,以满足不同类型企业在不同发展阶段的经营需求。

其中,对企业成本结构、进口程序、税收安排及经营灵活性影响较为显著的,主要有三类制度:自由贸易区(FTZ)、经济特区(KEK)以及保税区(Bonded Zones)。这三类制度均属于印度尼西亚法律框架的重要组成部分,旨在促进投资落地、推动工业发展、支持出口导向型经营活动,并提升物流效率与下游产业竞争力。

在规划印尼投资布局、制造业务、物流枢纽或区域分销战略时,厘清这三类制度的差异,往往是项目前期评估中不可忽视的一环。本文将对FTZ、KEK及保税区分别进行梳理,重点介绍各制度的主要特征、核心优惠政策,以及通常最适合的商业应用场景。

一、自由贸易区(FTZ)

FTZ制度对从事贸易、物流、区域分销或出口导向型业务的企业,通常具有较强的吸引力。自由贸易区是经法律指定设立的特定区域,在关税制度上独立于印度尼西亚国内关税区之外,企业在区内经营可享受一系列海关及税收优惠,从而降低供应链成本、促进货物高效流通。

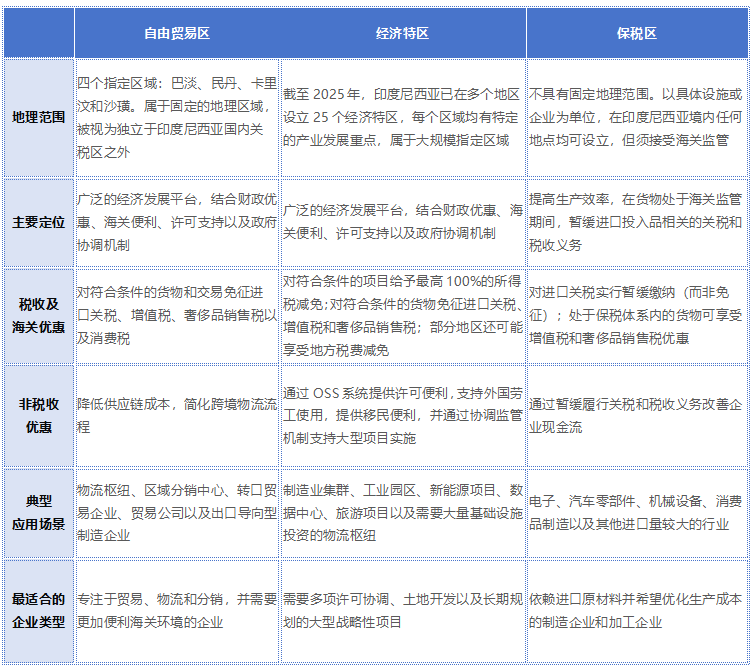

目前,印度尼西亚共设有四个自由贸易区,分别为巴淡(Batam)、民丹(Bintan)、卡里汶(Karimun)和沙璜(Sabang)。各区域的定位目标在于,通过构建更为宽松的海关监管环境,有效吸引国际贸易、物流、制造及投资活动。

FTZ的核心优势在于海关及间接税层面的优惠安排。符合条件的交易和货物,可享受进口关税、增值税(VAT)、奢侈品销售税(PPnBM)及消费税(Excise)的豁免。此外,经自由贸易区加工后销往印度尼西亚其他地区的特定货物,还可能适用额外优惠政策。

从实际运营层面来看,上述优惠有助于降低进口成本、优化库存管理、简化跨境物流流程,进而提升整体供应链效率。因此,自由贸易区的主要使用者通常包括物流枢纽、区域分销中心、转口贸易企业、贸易公司,以及需要在多个司法管辖区之间高效调配货物的出口导向型制造企业。

FTZ制度的法律依据主要为《2000年第36号法律》及其实施条例。值得注意的是,尽管该制度提供了较为丰厚的优惠,企业仍须接受持续的海关监管,并依规遵守自由贸易区内货物流转和使用的各项合规要求。

二、经济特区(KEK)

对于计划在印度尼西亚落地大规模、长周期项目的投资者,经济特区(KEK)是目前覆盖面最为完整的投资制度框架。与主要聚焦于海关和贸易便利化的FTZ不同,KEK的设计初衷是将财政优惠、海关便利、许可支持与政府协调机制整合为一体,从而推动更大范围的经济发展目标。

实践中,KEK常见于制造业集群、一体化工业园区、新能源项目、数据中心、旅游开发项目、物流枢纽,以及其他需要大量基础设施投入和长期运营承诺的战略性投资项目。截至2025年,印度尼西亚已在全国多个地区批准设立25个经济特区,各区均有其特定的经济功能定位和产业发展重点。

KEK对投资者的吸引力,首先体现在税收优惠力度上。符合条件的投资项目可享受大幅度的企业所得税减免,其中达到规定投资门槛的特定项目,最高可获得100%的所得税豁免。此外,符合条件的货物和经营活动还可免征进口关税、增值税(VAT)及奢侈品销售税(PPnBM)。根据经济特区所在地的不同,部分项目还可享受地方税费优惠,包括与土地相关的税费减免。

除税收优惠外,KEK还提供一系列旨在降低项目实施门槛的配套措施,包括:通过印度尼西亚在线单一提交系统(OSS)简化许可办理流程、支持引进外国劳工、为投资者及关键管理人员提供移民便利,以及通过行政协调机制减少监管障碍、加快项目推进速度。

从商业角度来看,KEK的价值不仅在于税收减免本身,更在于其所构建的一体化监管环境。对于需要取得多项许可、进行大规模基础设施投资、开展大面积土地开发,或需与多个政府部门协调配合的项目,KEK框架能够在整个投资周期内提供更高的监管确定性和运营效率。

KEK制度的法律依据主要为《2009年第39号经济特区法》(Law No. 39 of 2009 on Special Economic Zones),以及经《2022年第2号关于创造就业的政府条例》(Government Regulation No. 2 of 2022 on Jobs Creation)最新修订的相关规定及其实施细则。在上述法律框架下,每个经济特区均由中央政府机构、地方政府及经济特区管理机构共同参与协调治理,形成支持战略性投资项目落地的一体化运营平台。

三、保税区(Bonded Zones)

对于高度依赖进口原材料、零部件或半成品的制造企业来说,保税区(Bonded Zone)制度往往是最具实用价值的海关优惠安排之一。与FTZ和KEK通常绑定特定地理区域和更广泛投资政策不同,保税区本质上是一种以设施为单位的海关便利机制,核心目标在于提升生产效率、降低进口环节的成本负担。

实践中,保税区主要被制造企业、装配企业、合同制造商,以及从事进口原材料加工、产品用于国内销售或出口的企业所采用。对于希望在货物处于海关监管期间暂缓履行关税和税款义务、从而改善库存管理和现金流的企业,该制度尤为适用。

保税区制度的核心优惠在于:进入保税设施的进口货物可暂缓缴纳进口关税;在货物仍处于保税体系内期间,进口货物及保税设施间转移的货物,通常可享受进口相关税费的减免;从印度尼西亚其他地区转入保税设施的货物,在符合适用海关规定的前提下,还可享受增值税(VAT)和奢侈品销售税(PPnBM)的优惠处理。

就商业效益而言,上述优惠可有效降低生产投入成本、提高库存周转效率,对进口量较大的企业供应链管理改善尤为明显。因此,保税区在电子、汽车零部件、机械设备、消费品制造等依赖进口原材料的行业中得到了广泛应用。

需要注意的是,保税区并非独立的经济区域,而是印度尼西亚海关管理体系的一部分,始终处于海关监管之下。在保税设施内经营的企业,通常需要建立库存可追溯机制、履行海关申报义务,并遵守货物进入保税体系、在体系内流转以及转出的全流程合规要求。

保税区制度的法律依据主要为印度尼西亚《海关法》及其实施条例,包括经修订的《2009年第32号关于保税设施的政府条例》(Government Regulation No. 32 of 2009 concerning Bonded Facilities)。在上述框架下,企业能否享受相关海关及税收优惠,取决于货物在保税设施内的海关状态及实际用途,而非企业所处的地理区域。

总而言之,各类区域之间的区别如下:

FTZ、KEK与保税区各有其适用定位,服务于不同的商业和运营目标。专注于贸易、物流及区域分销的企业,通常更容易从FTZ的海关和贸易便利化安排中获益。KEK则提供了更为综合的投资平台,将财政优惠与监管及行政支持有机结合,对于需要大量资本投入、基础设施建设和长期规划的大型项目尤为适合。保税区的核心价值则在于帮助制造企业和加工企业降低进口环节成本、优化生产和库存管理效率。

FTZ、KEK与保税区各有其适用定位,服务于不同的商业和运营目标。专注于贸易、物流及区域分销的企业,通常更容易从FTZ的海关和贸易便利化安排中获益。KEK则提供了更为综合的投资平台,将财政优惠与监管及行政支持有机结合,对于需要大量资本投入、基础设施建设和长期规划的大型项目尤为适合。保税区的核心价值则在于帮助制造企业和加工企业降低进口环节成本、优化生产和库存管理效率。

在评估印度尼西亚的投资架构时,制度选择往往与供应链设计、进出口模式、运营安排及长期商业目标密切相关。在项目启动阶段提前厘清FTZ、KEK与保税区的制度差异,有助于企业找到最契合自身运营需求和发展目标的政策框架。

来源:印尼投资

作者:

- Melati Hutahaean,拓维雅加达办公室 合伙人;邮箱:melati@topwe-law.com

- Andreea Aurora,拓维雅加达办公室印尼法律助理;邮箱:aurora@topwe-law.com