一、D/P项下的钱货两空?

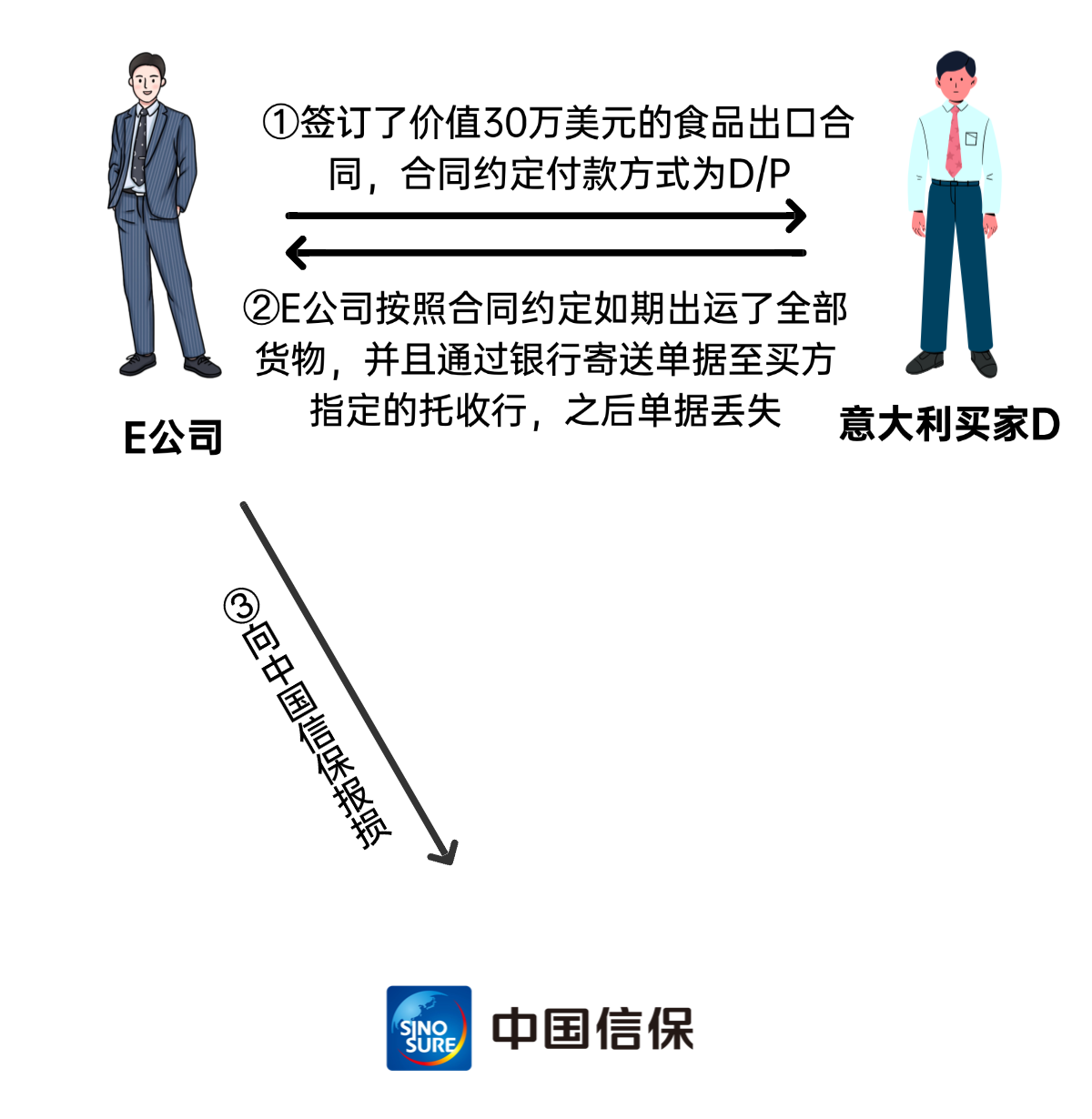

辽宁省E公司与意大利买家D公司签订了价值30万美元的食品出口合同,合同约定付款方式为D/P。2025年,E公司按照合同约定如期出运了全部货物,并且通过银行寄送单据至买方指定的托收行。

E公司本以为通过银行一手钱一手货,万无一失。然而意外的是,等来的不是托收款,而是货物已被买方提走的噩耗。E公司遂立刻委托国内寄单行向托收行催收,得到的答复却是托收行表示其不做国际结算业务,对于是否收到单据之事避而不谈。无奈之下,E公司只好向中国信保辽宁分公司报损。单据究竟去了哪里?D/P托收项下,买方不付款如何获取了单据呢?

追溯“消失”的单据面对这种情况,中国信保海外渠道多方取证,深度调查贸易单据传递的来龙去脉:

追溯“消失”的单据面对这种情况,中国信保海外渠道多方取证,深度调查贸易单据传递的来龙去脉:

渠道通过DHL调查到,本案项下的单据确实被该银行签收。渠道实地走访单据签收地,发现买方所指定的托收行地址为其一家分支机构。渠道直接联系到单据签收人员,该人承认其签收了单据,并将全套单据交至买方。同时,该人员因此操作问题,已被银行解雇。至此,“消失”的单据水落石出。

二、D/P结算方式下的“重重陷阱”

在全球化贸易中,企业往往通过开立信用证或银行D/P托收的方式,以控制货权为手段,规避收汇风险。但通过本案例可见,在貌似安全的结算方式下,也同样会面临托收行操作不规范、甚至买方欺诈的风险,实则“重重陷阱”。在此,特从以下几方面提醒广大出口企业关注相关风险,降低潜在损失。

(一)切忌单纯依赖貌似安全的结算手段或贸易术语,导致放松对买方欺诈风险警惕。

事前务必高度重视买方信用风险评估,全面了解目的港提货清关政策,防止买方利用目的港相关规则漏洞提取货物。

(二)切忌片面相信买方单方面提供的地址,导致单据直接寄给买方。

D/P项下境内寄单行并无审核托收行地址准确性的义务,故建议出口企业尽可能多渠道核实境外托收行地址的真实性。

(三)切忌将银行与收款安全划等号。

尽量选择当地相对知名、信誉较好的银行开展D/P或信用证业务,避免因银行操作不规范导致钱货两空。

来源:中国信保学堂

作者:卢爱华,中国信保辽宁分公司 保后理赔追偿处;执业领域:贸易险理赔追偿、大客户维护等方面有丰富经验