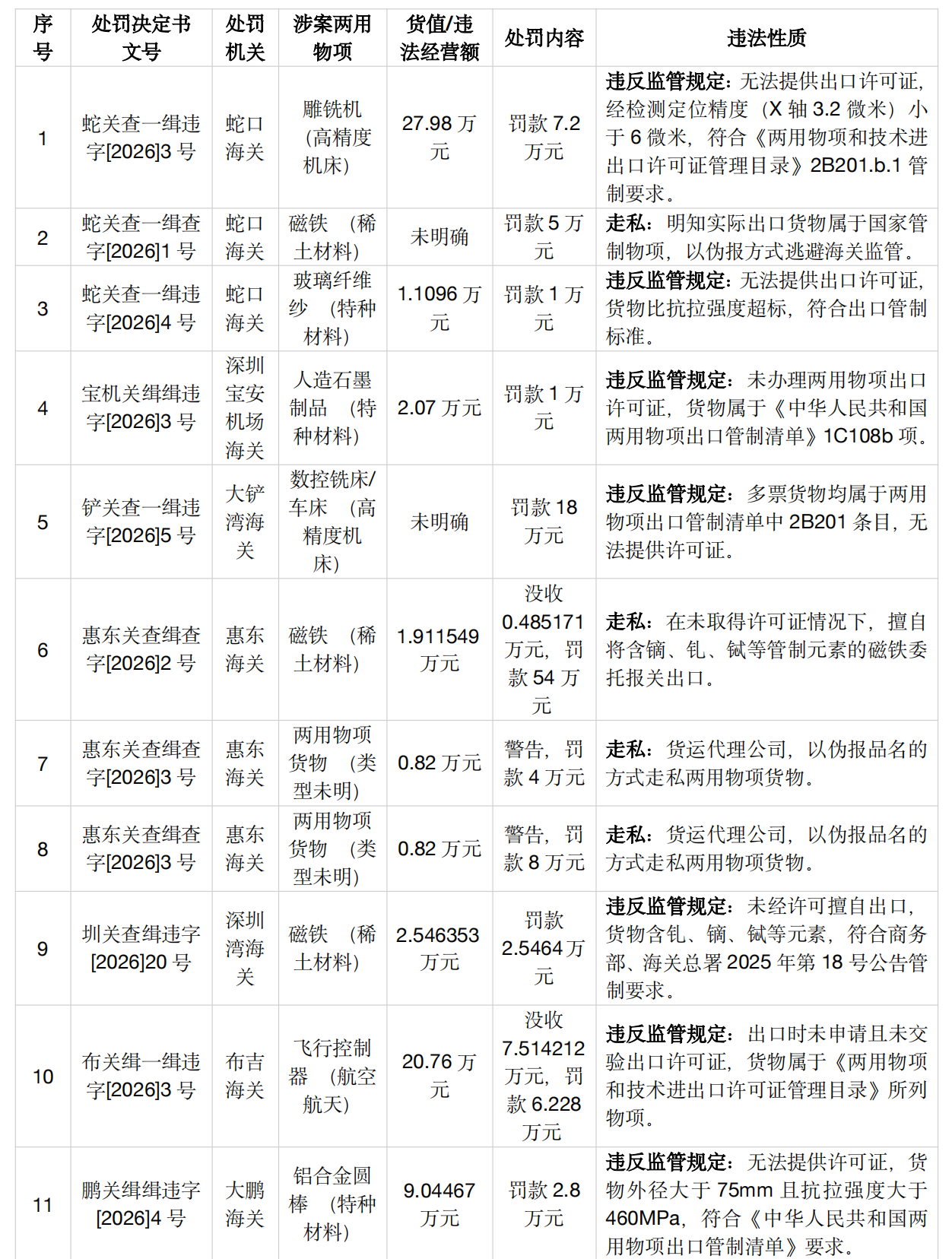

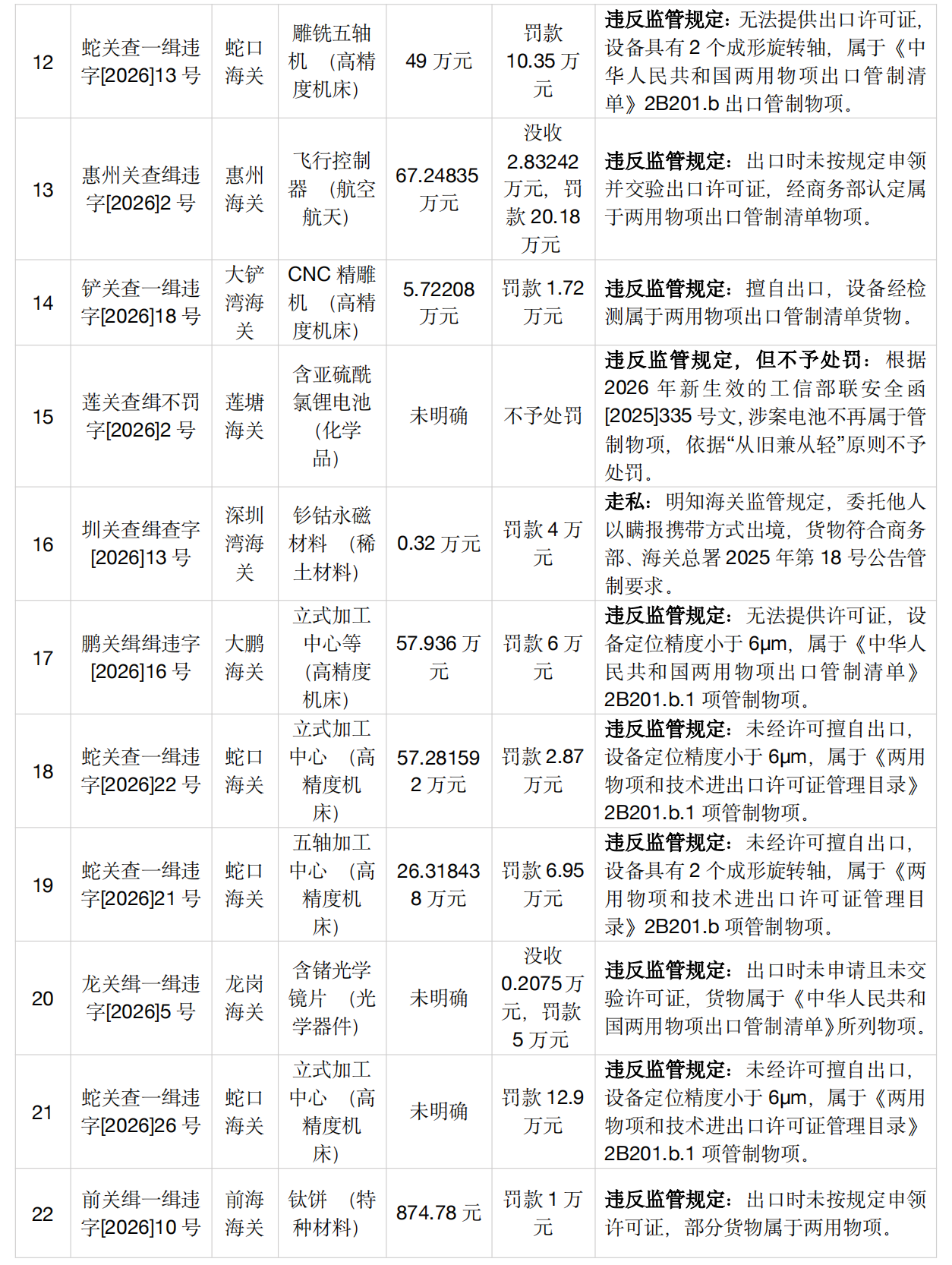

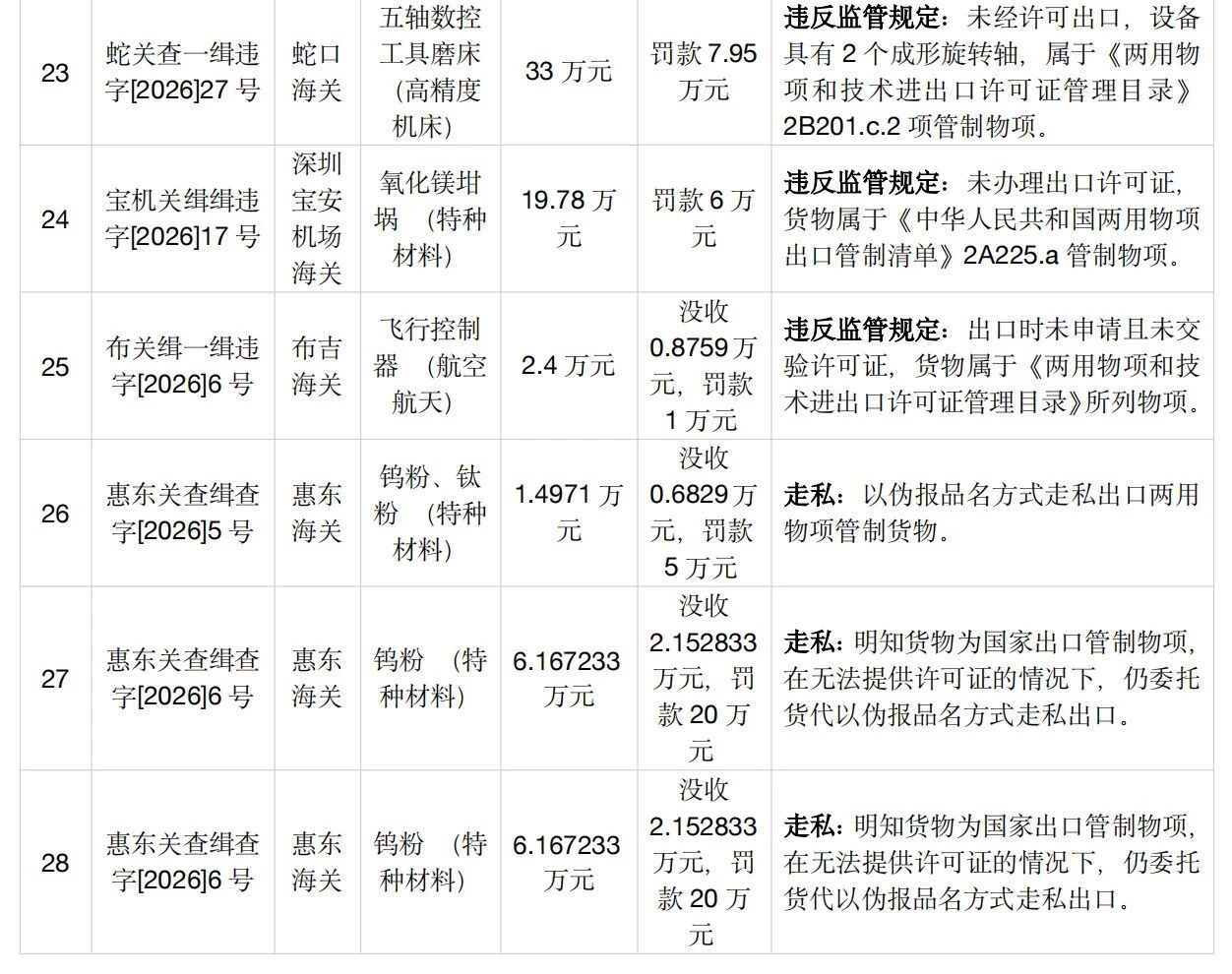

本文基于深圳海关2026年第一季度公开发布的28份涉及两用物项的行政处罚决定书,进行系统性实证研究。分析表明,两用物项案件在同期行政处罚中占比显著,第一季度合计121份行政处罚案例,涉两用物项的案例为28件,占比约20%,反映了海关监管的重心。

本文从处罚机关分布、涉案物项类型、违法性质认定、技术鉴定模式及处罚裁量逻辑等多个维度展开剖析。研究发现,高精度数控机床与特种稀土材料是当前执法的核心焦点;违法行为性质的界定是决定处罚力度的首要分水岭;以“技术检测”为核心的物项认定模式确保了执法的精准性;共同构成了一个阶梯化、精细化的裁量体系。本研究旨在为出口企业合规经营提供清晰指引,并为观察中国出口管制执法实践提供微观样本。

一、研究背景与案例概览

随着全球供应链安全议题的凸显与我国《中华人民共和国出口管制法》(下称《出口管制法》)的深入实施,对两用物项(即军民两用物品)的监管已成为中国海关维护国家安全与技术竞争优势的关键防线。深圳海关作为中国对外贸易体量最大、通关最活跃的口岸之一,其执法实践具有极强的风向标意义。本文所分析的28份行政处罚决定书,生成于2026年第一季度,构成了观察当季执法态势的一个高浓度样本。

二、处罚机关分布

通过对上述28份涉及两用物项的行政处罚决定书进行梳理分析,可以清晰地勾勒出深圳海关辖区内各执法单位的活跃程度与职能侧重。

从案件数量分布来看,处罚机关的集中度非常高。其中,蛇口海关以11起案件,占比39.3%,毫无争议地成为两用物项出口监管的绝对主力。其查处的案件类型覆盖了高精度数控机床、稀土永磁材料、特种纤维等全部核心风险领域,这与其作为深圳西部核心外贸港区,承载最大规模货物通关量的地位直接相关。

在蛇口海关之后,惠东海关以查处6起案件位居第二,但其执法重心呈现出明显差异。该关办理的案件中,绝大多数被明确认定为“走私”行为,涉案企业多因“明知”货物属管制物项,仍通过“伪报品名”的方式故意逃避许可证管理。值得注意的是,惠东海关的处罚对象不仅限于货主单位,还延伸至参与伪报的货运代理与报关企业,这彰显了海关在打击此类违法行为时,对供应链全链条责任的追溯与追究。

此外,大铲湾海关、深圳湾海关、布吉海关、大鹏海关等也有查处两用物项的情况。例如,大铲湾海关主要查处了多起数控机床违规出口案件;深圳湾海关的案件则包括了在客运车道查获的人身携带走私案,展现了旅检渠道的监管维度;而布吉海关、大鹏海关、前海海关等的案件多通过后续稽查发现,反映了海关“前-中-后”全链条监管的有效性。

三、涉案两用物项类型:聚焦高端制造与关键材料

对涉案物项的归类分析,直接揭示了当前出口管制的技术重点与高风险领域。28个案例可清晰地划分为以下几大类:

(一)高精度数控机床与复合加工设备

高精度数控机床与复合加工设备的行政处罚案件13起,占比40.6%,这是最大的案件类别。具体包括雕铣机、五轴加工中心、立式加工中心、数控铣床、数控车床、数控工具磨床、线切割机床等。其管制依据高度统一,主要为《两用物项和技术进出口许可证管理目录》或《中华人民共和国两用物项出口管制清单》中的2B201条目。认定的核心技术参数包括“定位精度小于6微米”(2B201.b.1)、“具有2个或以上成形旋转轴”(2B201.b/c)等。例如,东兴捷福公司出口的雕铣机,经检测X轴定位精度为3.2微米,遂被认定。

(二)特种金属、合金及稀土材料

特种金属、合金及稀土材料行政处罚案例11起,占比34.4%,这是第二大类别,凸显对关键战略材料的管控。

涉及稀土永磁材料的共有7起,包括钕铁硼磁铁、钐钴磁铁等。其管制直接依据《商务部、海关总署关于公布对部分中重稀土相关物项实施出口管制的决定》(2025年第18号公告)。认定关键在于检测是否含有特定稀土元素,如镝(Dy)、钆(Gd)、铽(Tb)。

还有部分企业涉及高性能金属及制品,包括铝合金圆棒(抗拉强度>460MPa)、钛饼、钨粉、钛粉等,依据清单中对其物理性能(强度、纯度、规格)的特定限制进行认定。

(三)航空航天与电子类物项

航空航天与电子类物项行政处罚案例3起,占比9.4%。包括飞行控制器(“飞控”)和含锗光学镜片。其中“飞控”的管制属性,在惠州市燕国科技案中,由商务部产业安全与进出口管制局通过“业务答复函”直接予以行政认定,即认定上述“飞控”属于两用物项出口管制清单物项或临时管制物项。

(四)特种材料与化学品

特种材料与化学品行政处罚案例3起,占比9.4%。包括人造石墨制品(1C108.b)、氧化镁坩埚(2A225.a)及含亚硫酰氯的锂电池(1C450.c.14)。其中,某公司出口锂电池案尤为特殊,因2026年1月1日新生效的工信部联安全函[2025]335号文放宽了对微量亚硫酰氯电池的管制,海关依据“从旧兼从轻”原则作出了不予处罚决定。

(五)其他:玻璃纤维纱因比抗拉强度超标被认定。

综上,高端数控机床与特种/稀土材料是当前两用物项违规的“高风险区”,两者合计占比高达75%。这精准对应了“中国制造”向高端升级的产业现实,以及国际社会对关键矿物供应链安全的集中关切。相关行业的企业必须将出口管制合规作为生命线。

四、违法事实与性质认定

行政处罚决定书在“违法事实和理由”部分,清晰地区分了“违规”与“走私”两种不同性质的违法行为,其法律评价与后果截然不同:

其中违反海关监管规定的,即无证出口的,共25起。表现为当事人“无法提供两用物项出口许可证”、“未经许可擅自出口”。海关认定其“违反了《出口管制法》第十九条第一款[1],影响国家出口管制管理,构成违反海关监管规定的行为”。其主观方面可能出于过失或不知情,但客观未履行申领许可证的义务。处罚依据主要是《出口管制法》第三十四条[2]。

其中涉及走私行为的共7起。其认定标准是具有主观故意并采取了逃避监管的手段。即“当事人明知实际出口货物属于国家管制物项,因无法提供出口许可证,仍以伪报品名/瞒报携带的方式逃避海关监管,运输国家限制出境货物出境,是走私行为”。其处罚依据除《出口管制法》外,必然同时援引《中华人民共和国海关行政处罚实施条例》第七条[3]关于走私行为的规定。

违规行为与走私行为的区分是处罚裁量的“分水岭”。“走私”性质的行为,即便货值很低,也会面临更严厉的惩罚。例如,东莞山口公司通过伪报品名走私磁铁,货值仅1.9万元,但被处以没收违法所得0.485万元并处罚款54万元的顶格处罚。相较之下,货值相近但未被定性为走私的类似磁铁违规案,罚款仅为2.55万元。法律对故意规避管制的行为施以重罚,以儆效尤。

五、两用物项认定路径

所有案例显示,海关对“是否属于两用物项”的认定,绝非主观臆断,而是一条依靠客观技术鉴定与法定标准比对的刚性路径。

认定货物是否属于两用物项的法定标准主要包括《两用物项出口管制清单》(2024年第51号公告附件)、《两用物项和技术进出口许可证管理目录》以及商务部、海关总署的联合公告(如2025年第18号公告)。

在深圳海关辖区内,承做两用物项鉴定任务的技术检测机构主要为深圳市计量质量检测研究院、深圳海关工业品检测技术中心,其中深圳市计量质量检测研究院承担了绝大部分数控机床、加工设备的精度与性能鉴定;深圳海关工业品检测技术中心则负责金属材料、化学品、电池等物项的组分分析。

在实操中,认定两用物项的流程基本如下:海关现场查验存疑 → 取样 → 送交指定技术机构检测 → 检测报告出具具体成分、性能参数 → 海关将参数与管制清单条目逐项比对 → 得出是否受管制的结论。

六、处罚裁量的变量与尺度

处罚结果呈现出从不予处罚直至没收违法所得并科以高额罚款的宽广谱系。通过案例间的对比分析,可以梳理出一套层次分明、逻辑严谨的裁量体系,其核心由三个关键变量构成。

首要的、也是根本性的区分变量在于违法行为的性质,即“走私”与“违反监管规定”之间的法律定性差异,这直接决定了处罚力度的基准天壤之别。

在此基础上,涉案货值或违法经营额构成了裁量的基础变量,在违法行为性质相同的前提下,罚款金额总体上与货值呈正相关关系,例如货值49万元的雕铣机被处罚款10.35万元,而货值更高的加工中心与飞行控制器案件也对应了不同尺度的罚款。

然而,最为关键的调节变量在于是否存在法定减轻、从轻或不予处罚的情节,例如当事人认错认罚、积极配合调查或主动消除危害后果等。这一变量赋予了裁量体系必要的弹性与温度,不仅是执法者综合考量具体情状的依据,也成为了涉事企业事后寻求补救、降低法律风险最为重要的合法途径。

在这28份行政处罚案例中,有超过一半的案件中当事人存在减轻、从轻处罚情节,包括认错认罚[4]、积极配合海关调查[5]、主动消除危害后果(如补办出口许可证)[6]、违法行为危害后果较轻[7]等。具备这些情节,罚款数额通常可降至货值的20%以下,最低可在货值5%左右。

七、合规启示

涉及行政处罚的对象不仅限于生产企业或货主。货运代理、报关企业等供应链服务商若明知故犯,参与伪报、瞒报,需共同承担法律责任。例如,捷邦化工物流及其关联公司因参与伪报品名构成走私,分别被处以警告和高额罚款,警示整个贸易服务链均亦需建立合规防火墙。

涉及两用物项的生产企业、货主企业,应当及时建立企业合规及风险应对体系:

(1)事前筛查:出口前,必须依据最新版《两用物项出口管制清单》及相关公告,对货物成分、性能参数进行专业评估,无法自行判断时应寻求主管部门预咨询。

(2)禁止任何欺骗手段:“伪报、瞒报、夹藏”等走私行为是法律与监管的高压线,一经查实将面临最严厉的行政处罚,甚至被追究刑事责任。

(3)积极应对:一旦涉案,立即停止辩解,采取“认错认罚、全力配合、主动补救”(如尝试补办许可)的态度,是争取从轻、减轻处罚的唯一有效途径。

(4)关注政策动态:出口管制清单和解释并非一成不变,企业需建立机制,持续跟踪商务部、海关总署等部门的公告与政策解读。

注释

[1]《中华人民共和国出口管制法》第十九条 出口货物的发货人或者代理报关企业出口管制货物时,应当向海关交验由国家出口管制管理部门颁发的许可证件,并按照国家有关规定办理报关手续。

[2] 《中华人民共和国出口管制法》第三十四条 出口经营者有下列行为之一的,责令停止违法行为,没收违法所得,违法经营额五十万元以上的,并处违法经营额五倍以上十倍以下罚款;没有违法经营额或者违法经营额不足五十万元的,并处五十万元以上五百万元以下罚款;情节严重的,责令停业整顿,直至吊销相关管制物项出口经营资格:

(一)未经许可擅自出口管制物项;

(二)超出出口许可证件规定的许可范围出口管制物项;

(三)出口禁止出口的管制物项。

[3] 《中华人民共和国海关行政处罚实施条例》第七条 违反海关法及其他有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理,有下列情形之一的,是走私行为:

(一)未经国务院或者国务院授权的机关批准,从未设立海关的地点运输、携带国家禁止或者限制进出境的货物、物品或者依法应当缴纳税款的货物、物品进出境的;

(二)经过设立海关的地点,以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,运输、携带、邮寄国家禁止或者限制进出境的货物、物品或者依法应当缴纳税款的货物、物品进出境的;

(三)使用伪造、变造的手册、单证、印章、账册、电子数据或者以其他方式逃避海关监管,擅自将海关监管货物、物品、进境的境外运输工具,在境内销售的;

(四)使用伪造、变造的手册、单证、印章、账册、电子数据或者以伪报加工贸易制成品单位耗料量等方式,致使海关监管货物、物品脱离监管的;

(五)以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,擅自将保税区、出口加工区等海关特殊监管区域内的海关监管货物、物品,运出区外的;

(六)有逃避海关监管,构成走私的其他行为的。

[4] 海关总署关于修订《中华人民共和国海关行政处罚裁量基准(二)》的公告第九条,当事人有下列情形之一的,可以从轻或者减轻行政处罚:(二)当事人积极配合海关查处违法行为且认错认罚的;

[5] 同上。

[6] 《中华人民共和国行政处罚法》第三十二条,当事人有下列情形之一,应当从轻或者减轻行政处罚:(一)主动消除或者减轻违法行为危害后果的;

[7] 海关总署关于修订《中华人民共和国海关行政处罚裁量基准(二)》的公告第九条,当事人有下列情形之一的,可以从轻或者减轻行政处罚:(三)违法行为危害后果较轻的;

(原标题:两用物项出口管制监管趋势及应对——以深圳海关第一季度行政处罚数据为例|实务探讨)

来源:德恒深圳

作者:

- 陈美欣,北京德恒(深圳)律师事务所、团队合伙人;业务领域:经济犯罪刑事辩护、国际贸易民商事纠纷、企业合规体系搭建,持续为进出口通关及贸易、互联网、跨境电商等行业提供法律服务;联系方式:邮箱:chenmeixin@dehenglaw.com

- 袁率,北京德恒(深圳)律师事务所、合伙人;业务领域:走私刑事辩护、进出口贸易合规业务、海关稽查及行政处罚案件处理、海关通关业务专项服务;联系方式:邮箱:yuanshuai@dehenglaw.com

声明:以上所刊登的文章仅代表作者本人观点,不代表北京德恒(深圳)律师事务所或其律师出具的任何形式之法律意见或建议。