当中国企业将目光投向欧洲大陆,卢森堡这个面积仅2586平方公里、人口60余万的“袖珍公国”,正以其独特的战略价值,成为跨境投资版图中不可忽视的关键节点。

作为欧盟创始成员国、欧元区核心金融中心、全球第二大基金管理中心,卢森堡不仅是中资银行在欧洲的“总部聚集地”,更是连接中国与欧洲资本、市场与监管的“制度桥梁”。

随着2023年《外国直接投资审查法》生效、欧盟反避税指令趋严,卢森堡已从“低门槛通道”转变为“高合规门槛的战略枢纽”。

一、卢森堡中间层的五大核心优势

(一)税收“双免”机制:股息与资本利得的“零税负通道”

卢森堡的“参与免税制度”(Participation Exemption)是其最核心的税收优势。

- 股息免税:卢森堡控股公司从符合条件的欧洲子公司(如德国、法国、意大利公司)获得的股息,可100%免征企业所得税。

- 资本利得免税:未来转让子公司股权时,只要满足持股≥10%或投资额≥120万欧元、连续持股12个月,股权转让收益同样免税。

案例:某中企通过卢森堡公司持有德国子公司30%股权,每年获得500万欧元股息。

假设中国母公司直接持有德国子公司股权,根据《中德避免双重征税协定》第10条第2款,如果满足以下两个核心条件,德国源征收的股息预提税税率不应超过股息总额的5%:

- 持股比例:中国母公司直接持有德国公司至少25% 的股份;

- 受益所有人:中国母公司是该股息的“受益所有人”,且是一家公司(非合伙企业)。

根据上述协定,中国母公司从德国子公司获得的股息,其预提税符合上述条件时为5%;在此情况下,通过卢森堡中间层公司仍有如下优势:

- 欧盟母子公司指令的零税率优势:根据该指令,欧盟成员国(如卢森堡)的母公司从另一成员国(如德国)子公司获得的股息,在满足持股比例等条件时,可在来源国(德国)享受预提税零税率优惠。这意味着,如果通过卢森堡公司持股且符合欧盟指令,这500万欧元股息汇到卢森堡时,在德国无需缴纳任何预提税。

- 退出时的资本利得税考量:直接架构虽然股息税负较低,但未来出售德国公司股权时,需按中德协定在德国缴税(通常由买方代扣)。而通过卢森堡公司持股,出售股权所得资本利得在德国可能享受免税待遇,且未来利润汇回中国时,通过优化设计税负可能进一步降低。

(二)税收协定“直通车”:连接全球的“法律桥梁”

卢森堡与全球90多个国家签订避免双重征税协定(DTA),包括:

- 中卢协定:股息预提税低至5%;

- 卢德协定:股息、利息、特许权使用费预提税大幅减免;

- 卢法、卢意、卢西协定:覆盖南欧主要市场。

这意味着:卢森堡公司可作为“协定待遇直通车”,有效降低跨境资金流动的税负成本。

(三)资本运作“加速器”:再投资与退出的“零摩擦”平台

- 延迟纳税:利润留存卢森堡公司;

- 再投资便利:资金可直接从卢森堡投向第三国(如波兰、西班牙),无需经过审批;

- 退出高效:通过转让卢森堡公司股权实现间接退出,避免在东道国触发资本利得税,且BVI/香港层面可实现零税负转让。

(四)风险隔离“防火墙”:法律与财务的“双重屏障”

- 有限责任:卢森堡SARL(有限公司)股东仅以出资为限承担责任;

- 资产隔离:中间层公司可隔离中国母公司经营风险,避免跨境连带责任;

- 争议解决优势:卢森堡司法体系成熟,适合处理跨境投资纠纷。

(五)欧盟“合规通行证”:享受区域红利的“制度入口”

- 欧盟母子公司指令:符合条件的跨境股息免税;

- 欧盟利息与特许权使用费指令:集团内部支付可免预提税;

- 绿色金融通道:卢森堡是欧盟首个绿色金融中心,支持新能源项目融资。

二、卢森堡的五大核心功能:中企出海的“战略支点”

(一)欧洲金融门户功能

- 全球第二大投资基金中心,管理资产超5.8万亿欧元;

- 欧盟最大私人银行中心之一,拥有130余家银行;

- 中资银行“欧洲总部”聚集地:中国银行、工商银行、建设银行、农业银行、交通银行、招商银行、光大银行等7家中资银行均将卢森堡设为欧洲总部;

- 人民币离岸业务枢纽:卢森堡是欧盟首个设立人民币清算行的国家,人民币存款与基金规模居欧洲首位。

(二)资本市场双平台功能

卢森堡证券交易所(LuxSE)提供两大上市平台:

- LuxSE(欧盟监管市场):具备“欧盟护照权”,招股书经CSSF批准后可在全欧盟流通,适合中企在欧盟全域融资;

- EuroMTF(交易所监管市场):无欧盟护照权,但披露要求更轻、上市周期短(最快4-6周),适合快速融资或红筹架构搭建。

典型案例:某新能源企业通过EuroMTF平台发行绿色债券,3周内完成上市,募集资金用于德国光伏项目。

(三)税收优化与协定网络功能

- 企业所得税综合有效税率约23.8%(2025年),在欧盟属较低水平;

- 参与免税制度(Participation Exemption):符合条件的股息与资本利得可全额免税;

- 中卢税收协定:股息预提税低至5%(持股25%以上);

- 与90+国家签订避免双重征税协定(DTA),覆盖全球主要市场。

(四)绿色与数字双轮驱动功能

- 欧盟首个“碳中和”目标国家,重点支持新能源、氢能、循环经济;

- 欧洲最大数据中心集群之一,阿里云、微软、亚马逊均在此设点;

- 研发补贴:工业研究项目可获50%资金支持,竞争前发展活动补贴25%。

(五)合规跳板与风险缓冲功能

- 法治稳定、监管透明,司法体系以民法为基础,争议解决机制成熟;

- 通过卢森堡实体投资第三国(如德国、法国),可规避部分东道国对外资的直接审查;

- 作为欧盟成员,享受《欧盟母子公司指令》等跨境税收优惠。

三、2025-2026新规:监管全面收紧,合规门槛跃升

(一)FDI审查制度落地(2023年生效,2025年强化执行)

- 审查范围:能源、通信、数据、金融、航空航天等12类“关键业务”;

- 审查触发:非欧洲经济区投资者取得“控制权”(持股≥25%或实质控制);

- 审查流程:初步审查2个月,详细筛查60天,可因材料补充暂停;

- 处罚:未申报最高罚款500万欧元,交易可被暂停或撤销。

律师提示:金融行业虽列入关键领域,但已由CSSF监管,通常豁免FDI重复审查。

(二)税务合规趋严:反避税指令(ATAD)与BEPS行动计划落地

- “受益所有人”认定趋严:缺乏经济实质的“信箱公司”将被穿透;

- 主要目的测试(PPT):若交易主要目的为获取税收优惠,税务机关可否定优惠;

- 年度报告、审计、税务申报逾期,RCS可启动强制注销。

(三)ESG与数据合规新规

- 欧盟《可持续金融披露法规》(SFDR)要求基金披露ESG风险;

- 《数字市场法》《数字服务法》对数据跨境传输提出更高要求。

四、企业面临的五大法律风险

(一)FDI审查失败风险

- 未提前申报导致交易搁置;

- 被附加“业务限制”“股权稀释”等条件。

(二)税务穿透风险

- 被认定“缺乏经济实质”,无法享受参与免税;

- 中卢协定优惠被否定,补税+罚款。

(三)运营合规风险

- 年报、审计、董事变更未及时备案;

- 公司章程变更未履行公证程序。

(四)治理失控风险

- 由国内团队“远程兼职”管理,忽视本地合规日历;

- 董事未履职,引发股东诉讼。

(五)地缘政治外溢风险

- 欧盟“去风险”政策影响中资高科技企业;

- 美国施压限制中国技术影响力。

五、如何安全、高效地布局卢森堡?

(一)前置ODI合规设计

- 境内先备案,境外再落地;

- 申报金额≥实缴资本,说明分期注资安排;

- 突出卢森堡在税收、金融牌照、双边协定方面的不可替代性。

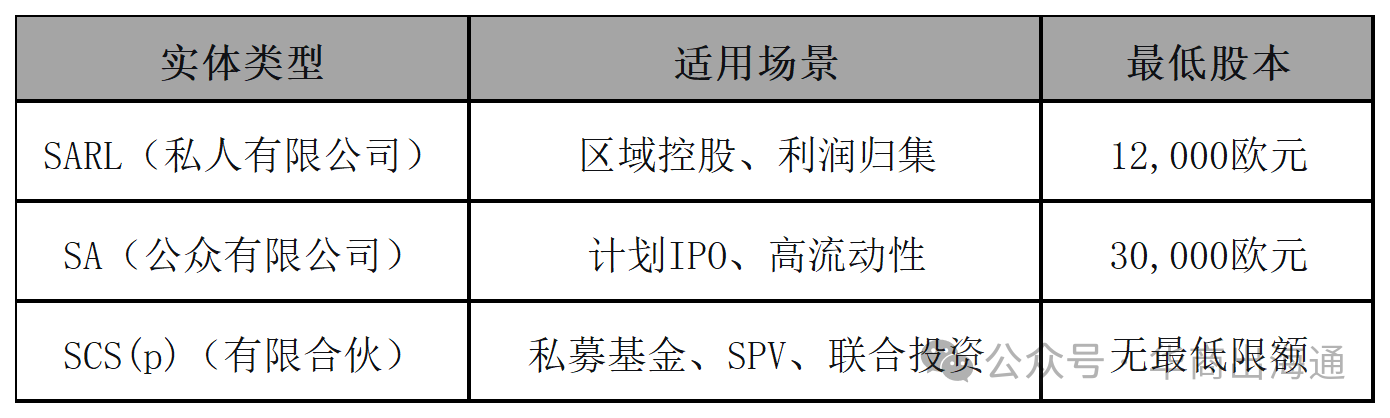

(二)选择合适法律实体

(三)构建经济实质

- 在卢森堡设立实际办公场所;

- 雇佣本地员工或委托专业管理机构;

- 董事会定期在卢召开,保留会议记录。

(四)善用专业服务机构

- 聘请持牌律所、会计师事务所、基金行政服务商;

- 建立“法律+税务+财务”一体化合规体系。

- 购买董责险(D&O Insurance)

- 为董事提供诉讼费用与赔偿金保障,降低个人追责风险。

来源:华商出海通