在出口退税申报过程中,难免会有需要撤销重新报的情况出现。但需注意:并非所有申报都能随意撤回,且不同系统、不同情形的操作路径差异较大。若操作不当,不仅无法纠正错误,还可能引发税务风险。

一、先判断:能撤吗?这2类情况才可以

在动手操作前,请务必明确:不是所有申报都可以撤销。

根据现行政策规定,只有满足以下两类情形的企业,方可申请撤回已提交的出口退(免)税申报数据:

(一)申报有误,尚未核准退税

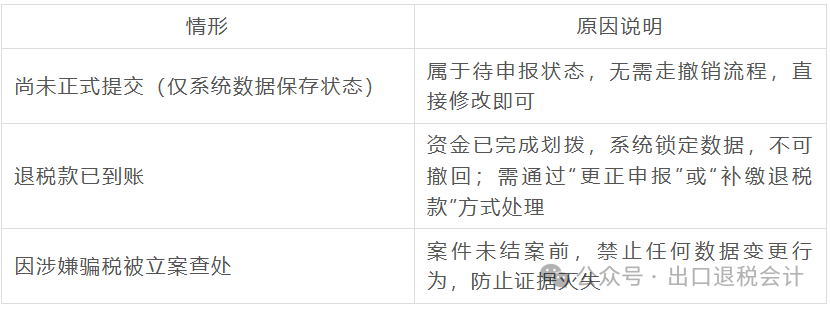

- 已转至受理环节;

- 主管税务机关审核流程尚未结束;

- 发现数据存在错误可填报企业撤回退(免)税申报申请表申请撤回后重新申报。

(二)自愿放弃退税

- 企业因经营调整、客户拒付等原因,主动决定不申请部分或全部退税;

- 税务机关未核准退税;

- 无不予退税情形,且未因涉嫌骗税被立案调查。

注意:选择“自愿放弃”,后续将不能再就该笔业务重新申报退税,请谨慎决策。

不可提交企业撤回退(免)税申报申请表撤销的三种特殊情况:

提醒:一旦退税资金到账后再发现问题,必须依法办理退税冲减调整或追缴手续,切勿擅自删除或隐瞒。

二、撤完之后怎么办?重新申报策略看这里

撤销只是第一步,关键在于如何高效、合规地完成重新申报。根据是否变更所属期和批次,推荐以下两种最优策略:

(一)情况一:所属期 & 批次不变 → 直接修改重报

适用场景:仅需修正个别数据(如更正金额、补充收汇信息),无需调整申报时间或批次。

操作建议:

- 撤回审核通过后(一般当天申报当天审核),返回原申报界面;

- 点击【编辑】功能,逐项修改错误数据;

- 核对无误后,直接点击【提交申报】,无需重新采集数据。

优势:节省时间,避免重复录入,适合小范围纠错。

(二)情况二:需变更所属期或批次 → 使用“批量修改”功能(电子税务局)

适用场景:原申报所属期错误(如把2026年1月错报成2026年2月),或需合并调整多个批次。

推荐操作流程:

- 确认原申报数据状态为【未申报】;

- 进入“明细采集页面” → 选择【批量修改】→ 设置新的“所属期”和“申报批次”;

- 完成后重新生成申报数据包并提交。

特别提醒:自愿放弃 ≠ 可再次申报!

若企业选择“自愿放弃申请撤回”,请注意:

- 该笔业务对应的报关单、发票等原始凭证,不得再次用于出口退(免)税申报;

- 即使后期收到外汇或问题解决,也无法重新申请退税。

来源:出口退税会计