中国精油市场在消费升级与健康需求双重驱动下快速崛起,经历了从“原料输出”到“消费驱动+产业升级”的深度转型,当前贸易格局重塑、技术标准完善同步推进,中国精油产业逐步向进出口协同、产学研联动、高低端并举的生态迈进。

2025年精油进口额达到3.9亿美元,同比增长13.4%,创下历史新高;总进口数量14485.7吨,同比增长13.6%。出口额虽在2025年微降至3.2亿美元,但高附加值产品占比提升、区域布局优化等结构性改善显著,中国已从“原料输出型”向“消费驱动+产业升级型”市场全面转型,为本土企业深耕高端赛道、拓展全球市场提供了广阔空间。

一、精油进口贸易呈现量价协同增长

中国精油进口延续“量价协同增长”态势,高端化、多元化特征凸显,国内食品、日化、香氛等领域的高端需求成为核心增长引擎。

(一)进口贸易发展趋势

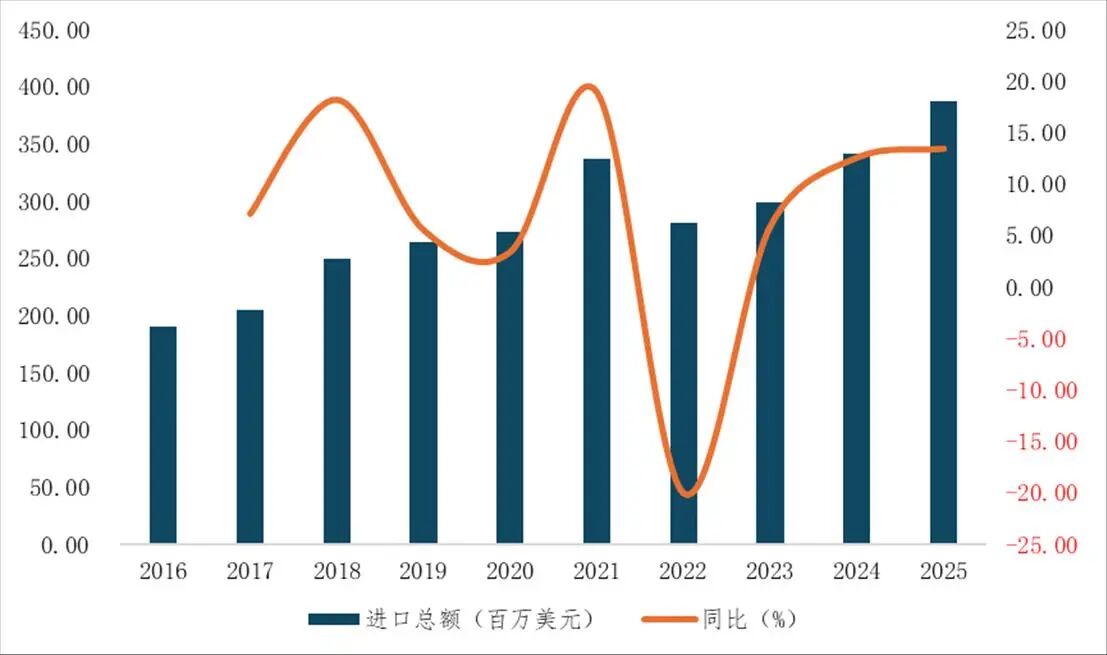

从2016至2025年过去十年贸易情况看,中国精油进口整体呈现波动上升的态势,除个别年份增速放缓外,整体保持扩张,进口金额从2016年的1.9亿美元增至2025年的3.9亿美元,十年间行业经历了高速增长、增速放缓、短期回调、强劲复苏等情况。未来,随着消费场景拓展和市场成熟度提升,精油进口有望保持稳健增长,但企业仍需关注供应链风险和市场竞争格局变化。

图1:2016-2025中国精油进口金额情况分析(数据来源:CCCMHPIE)

(二)国别市场发展情况

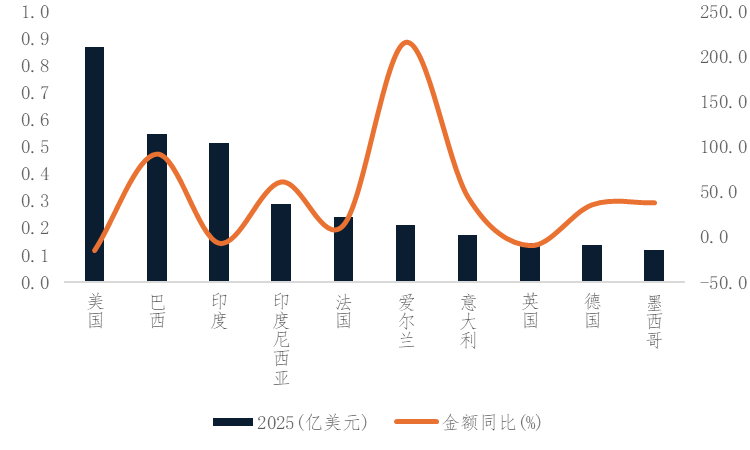

从国别市场看,进口市场集中度较高且呈现多元化布局,核心供应国表现分化明显。2025年中国精油进口金额前3名国家依次为美国、巴西、印度,其中美国以0.9亿美元的进口金额稳居2025年中国精油进口榜首,但同比下降了15.5%,下滑原因可能受高端市场需求调整、或价格竞争影响。从进口数量看,2025年中国自美国进口精油1457.5吨。单价情况看,美国精油进口单价远高于市场平均水平,凸显其以高端精油产品为主的供应定位。美国是中国高端精油的核心供应国,主打高附加值产品(如高端香薰精油、小众单方精油),呈现“小数量、高价值”的典型特征。

巴西以0.5亿美元进口金额跃居第二名,同比激增 92.0%。从进口数量看,2025年巴西对中国出口精油3118.1吨,同比增长110.2%。巴西以中低端精油产品为主,企业凭借规模扩张实现市场份额快速提升,成为2025年中国精油进口市场的最大增长亮点。

印度列第三名,同比下降7.2%,排名较2024年下降1位。印度精油产品具备以大众消费级为主、价格稳定性强的特点,金额下滑主要受数量小幅缩减影响,整体市场表现稳健,薄荷油等大宗产品供应稳定。其次,中国自沙特阿拉伯、阿联酋、索马里、马来西亚、智利等市场进口精油同比激增。

图2:2025年中国精油进口市场排名前十国家(数据来源:CCCMHPIE)

(三)品类贸易情况

从具体精油品类看,非柑桔属果实精油、橙油、薄荷油为精油进口前三位,三个类别合计占比达 68.3%。其中非柑桔属果实精油2025年进口金额达1.4亿美元,占比35.6%,同比增长17.8%,显示出强劲的市场需求韧性。橙油作为第二大品类,进口金额为0.8亿美元,同比增长17.2%,保持高速增长,是拉动市场增长的核心动力之一。薄荷油是主要品类中进口单价价格最低的产品,进口额同比下降6.5%。而樟脑油、山苍子油、香茅油同比增长迅速,分别增长403.7%、209.5%、100.9%,桉叶油、桂油、胡椒薄荷油进口额出现下滑。

二、中国精油出口贸易总量微降、结构优化

(一)出口贸易发展趋势

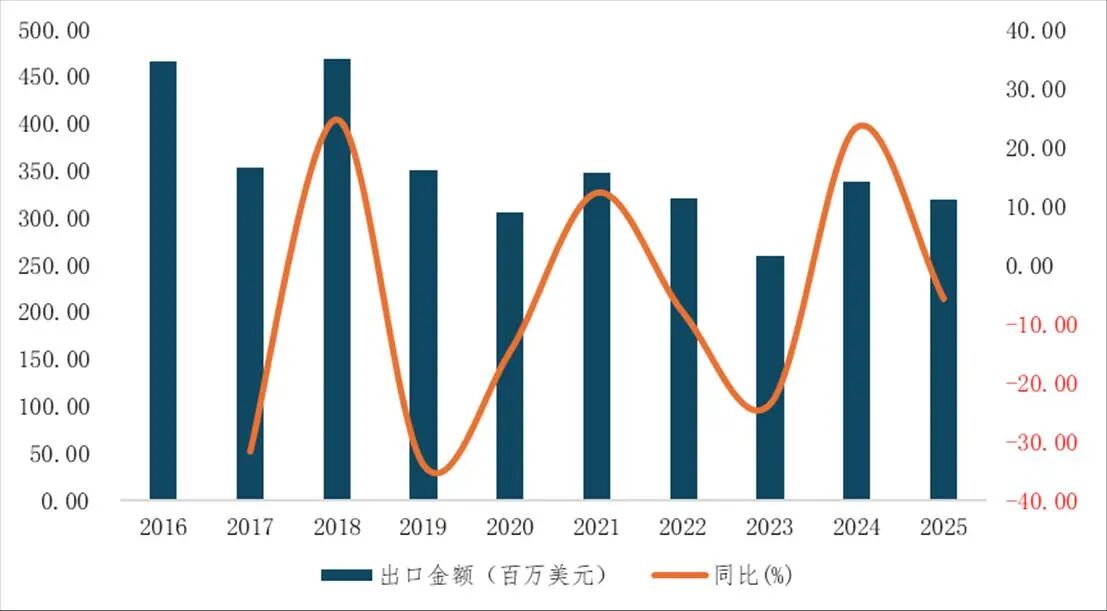

对2016至2025年十年间的中国精油出口情况进行分析发现,我国精油出口金额在2.6亿美元至4.7亿美元区间波动,整体呈现“高位震荡-持续下行-复苏回调”的阶段性特征。十年间,行业出现3次同比降幅超14%的年份(2017、2019、2023),也出现2次同比增幅超23%的年份(2018、2024),反映出精油出口对外部环境变化高度敏感,行业抗风险能力有待提升。行业规模未形成稳定增长趋势,受外部环境变化与内部产业调整双重影响,出口表现呈现较强的波动性与不确定性。

2025年出口金额为3.2亿美元,同比下降5.8%,呈现 “总量微降、结构优化”的特征,高附加值产品出口增长、区域布局多元化成为核心亮点,出口贸易正从“规模扩张”向“质量提升”转型。

图3:2016-2025中国精油出口金额情况分析(数据来源:CCCMHPIE)

(二) 国别/地区市场发展情况

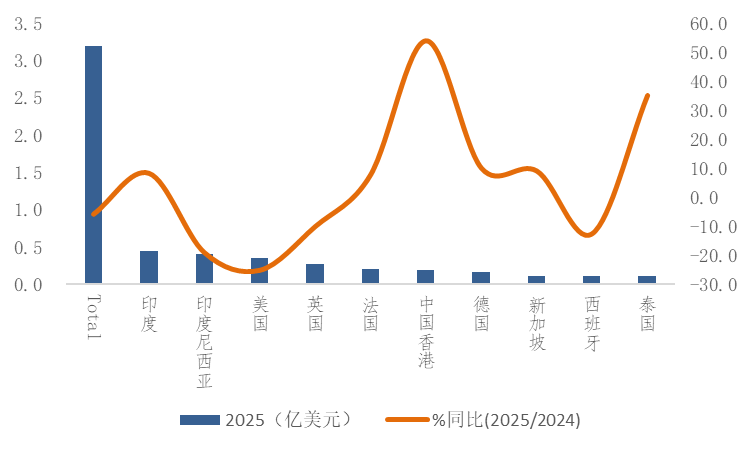

2025年精油出口市场呈现“传统市场稳固、新兴市场爆发”的多元化格局,其中RCEP与“一带一路”沿线市场成为增长主力。印度跃居第一大市场,2025年中国对印出口额为0.4亿美元,同比增长8.3%,占比14.0%。印度市场连续两年保持高增长取代美国成为第一大出口目的地,主要受益于印度日化产业扩张、医药需求增长及双边贸易政策优化。印度尼西亚位列第二,占比13.0%,但同比下降19.0%,分析原因可能因本土精油产能释放影响。美国居第三位,但同比下降25.1%。

2025年新兴市场表现超预期,部分市场增速突破常规区间,爱尔兰对华精油出口尽管基数较低,但成为2025年增速最快的中国精油进口来源国,同比增长3986.4%,可能得益于当地化妆品企业集中采购及欧盟绿色贸易政策支持,其次,索马里也具有906.7%的高增长。

图4:2025年中国精油出口市场排名前十国家/地区(数据来源:CCCMHPIE)

(三)品类贸易情况

出口品类结构持续优化,高附加值产品占比提升,原料型产品逐步向精加工产品出口转型,其中非柑桔属果实精油、桉叶油仍为出口主力,2025年出口额分别为1.0亿美元、0.7亿美元,占出口总额的半壁江山;柑桔属果实精油同比增长255.6%,增长迅猛,白柠檬油(酸橙油)同比激增 344.1%,此外部分精油品类回调,如橙油(-61.3%)、山苍子油(-36.3%)、樟脑油(-74.9%)等原料型产品出口额同比下降,反映国内产业向高附加值环节转型的主动调整。

三、总结与展望

从精油整体贸易情况看,2025年中国精油出口仍以中低端原料为主,高端产品品牌溢价不足;进口依赖度较高,部分核心品类供应受国际市场波动影响,区域发展不均衡问题仍需改善。

目前国内食品、日化、香氛等领域的高端需求将持续驱动进口增长;RCEP等区域贸易协定为出口企业拓展新兴市场提供红利。国内企业需强化技术研发,突破精深加工瓶颈,提升产品附加值,打造自主高端品牌;同时优化市场布局,深耕RCEP与“一带一路”沿线新兴市场,降低对传统市场的依赖,推动中国精油贸易从“规模型”向“质量效益型”全面升级。

注:数据来源为中国海关总署8位商品编码统计数据

来源:中国医药保健品进出口商会