引言

欧盟《建立碳边境调节机制条例》(Regulation (EU) 2023/956,“《CBAM条例》”)于2023年5月生效并于2025年10月进行了修订[1],该条例旨在对欧盟进口的部分产品施加与欧盟境内产品相当的碳排放成本,以应对在欧盟碳排放交易体系(ETS)[2]下产生的所谓“碳泄漏”(carbon leakage)问题(即企业为规避欧盟内高碳价而将生产转移至低碳价地区)。历经两年多的过渡期后[3],《CBAM条例》自2026年1月1日起正式开始实施。这意味着自2027年起,欧盟进口商不仅需申报其上一年度进口的《CBAM条例》附件1所列产品(“CBAM覆盖产品”)产生的碳排放,也需要向欧盟购买并清缴对应的CBAM证书(CBAM certificates)。[4]在此前文章中,我们介绍了欧盟委员会(“欧委会”)新近提出的关于扩大CBAM覆盖产品范围、完善反规避措施的立法提案(请见:《中国企业或面临欧盟碳关税壁垒升级:欧委会提议对CBAM扩围至下游产品》)。

为落实《CBAM条例》项下关于产品碳排放计算的有关规定,欧委会已于2025年12月发布了《关于产品隐含排放计算方法的实施条例》(Commission Implementing Regulation (EU) 2025/2547,“《计算规定》”)[5]以及《关于设置默认值的实施条例》(Commission Implementing Regulation (EU) 2025/2621,“《默认值规定》”)[6]。由于上述立法直接影响相关中国外贸企业出口欧盟的产品成本,本文将分析《CBAM条例》及实施规则所确立的碳排放计算规定并重点解析相关的默认值认定机制。

一、产品碳排放:增加相关产品进口成本

碳排放是《CBAM条例》项下的核心概念,又称为“隐含排放”(embedded emissions),旨在衡量进口商所进口的某类产品的碳排放水平。[7]一产品的隐含排放包括了产品的直接排放和间接排放。所谓“直接排放”(direct emissions),系指该等产品生产过程中产生的排放,例如产品生产过程中制热和制冷工序所产生的排放。“间接排放”(indirect emissions)则是指生产该产品所耗电力所产生的排放。[8]

进口产品的总碳排放与进口商所需购买的CBAM证书直接挂钩。具体而言,进口商所申报的各类进口货物通常以吨计数(进口电力以兆瓦时计数),而某类产品的隐含排放则旨在描述1吨该类产品产生的二氧化碳等温室气体的排放量(或1兆瓦时电力所对应的排放量),同样以吨计数。同时,1个CBAM证书对应清缴1吨隐含排放。[9]因此,进口商所需购买和清缴的CBAM证书数量需与其进口产品的总隐含排放量相对应。[10]

但是,进口商最终需要购买的CBAM证书数量也不完全取决于产品的总隐含排放。根据《CBAM条例》第9条、第31条,在决定进口商需清缴的CBAM证书数量时,仍然需要考虑扣除相关方(如第三国生产商)就所申报的隐含排放已在第三国有效支付的碳价[11],以及扣除在欧盟ETS中针对欧盟境内同类产品免费发放的碳排放配额[12]。

二、产品碳排放计算:基本分类与计算原则

(一)碳排放计算基本分类

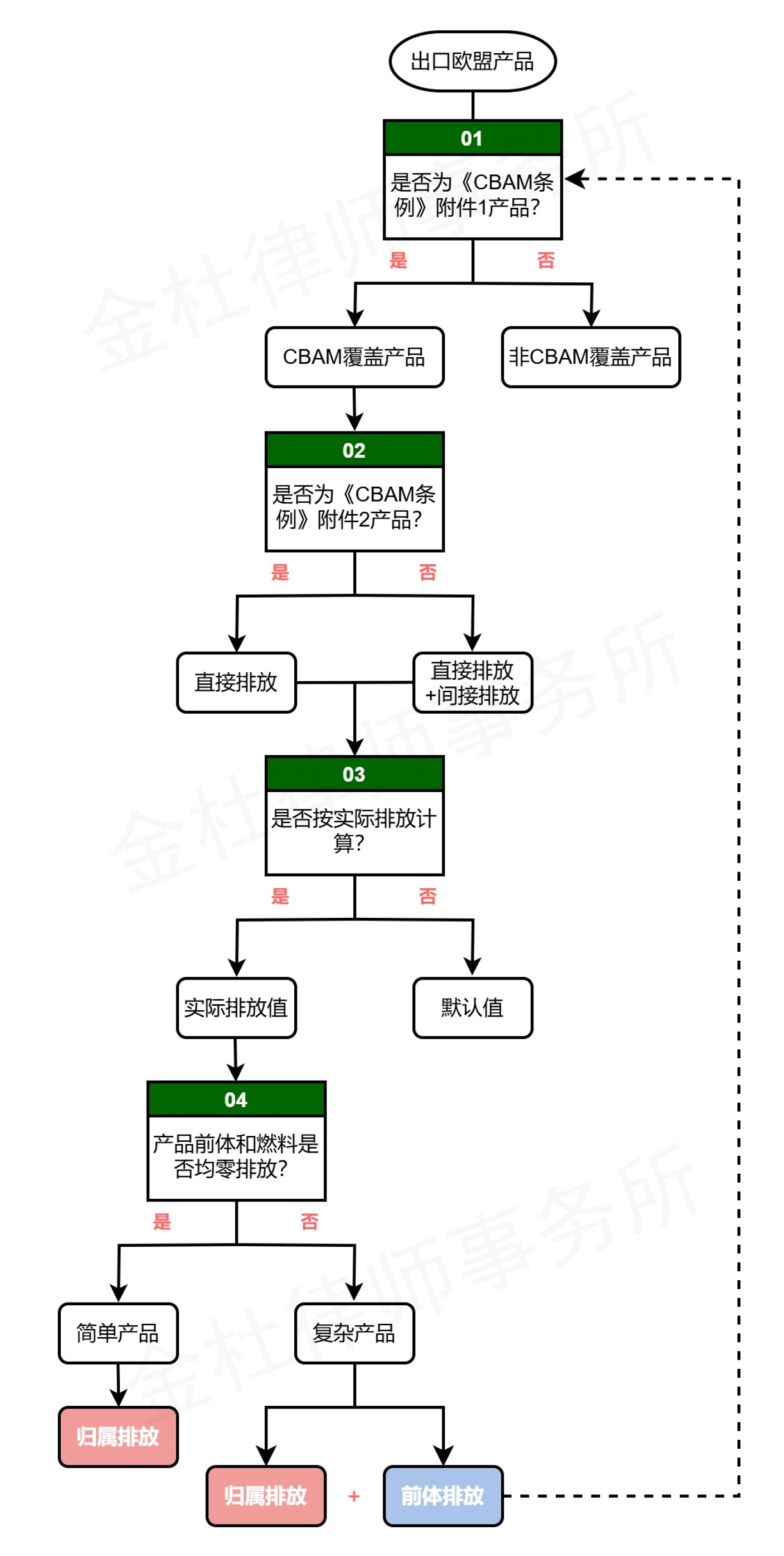

《CBAM条例》附件1列举了各类CBAM覆盖产品及其对应的温室气体排放类型,附件2 列举了其中只需计算直接排放的产品类别。根据《CBAM条例》第7.1条,同时落入附件1和附件2项下产品的隐含排放仅需计算其直接排放(即无需考虑生产消耗电力所对应的间接排放),包括钢铁、铝、氢能、电力等产品;对于落入附件1但不落入附件2的产品(“附件2之外的CBAM覆盖产品”),其隐含排放仍需同时计算产品的直接排放及间接排放,例如水泥、化肥等产品。

基于上述分类,《CBAM条例》第7条及其附件4分别规定了三方面的计算方法:针对非电力CBAM覆盖产品的排放、进口电力的排放以及附件2之外的CBAM覆盖产品的间接排放。对于进口电力产品而言,由于实践中主要是涉及欧盟自邻近国家进口的电力,对中国企业影响有限,因此本文将重点关注非电力CBAM覆盖产品的计算规则及默认值认定。如无特指,下文所称“CBAM覆盖产品”不含欧盟所进口的电力。

(二) CBAM覆盖产品的碳排放计算规则

根据《CBAM条例》第7.2条,总体上,CBAM覆盖产品隐含排放(包括直接排放和间接排放)的测算方法包括了依“实际排放”(actual emissions)测算和依“默认值”(default value)测算两种方法。[13]

1、依实际排放测算

所谓“实际排放”,即基于出口企业的一手数据计算产品的生产及其所消耗的电力的生产过程中实际产生的排放。[14]如企业选择按照实际排放值进行申报,往往需要提供详实的数据材料以证明其数据符合《CBAM条例》和《计算规定》的各类要求,且通过经欧盟认可的核查机构的核查。[15]

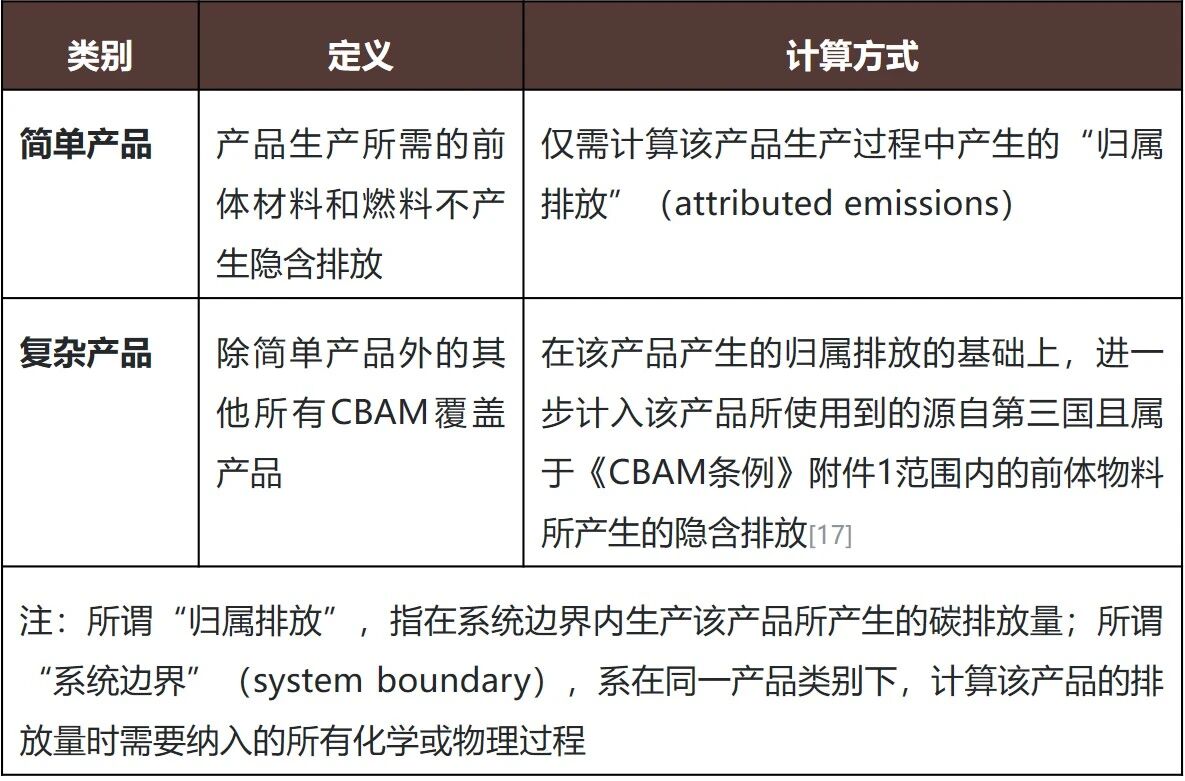

在测算产品实际排放时,根据该产品生产所用到的“前体”(precursor,即落入《CBAM条例》附件1范围内的投入物)和燃料是否产生隐含排放,可进一步将产品区分为“简单产品”(simple goods)和“复杂产品”(complex goods),复杂产品的实际排放需要额外计算其使用的前体物料的隐含排放。[16]

概言之,简单产品隐含排放的实际排放值=归属排放;复杂产品隐含排放的实际排放值=归属排放+该产品使用的CBAM覆盖范围内前体物料的隐含排放。

2、依默认值测算

所谓“默认值”,即基于二手数据推算出可以代表产品隐含排放的数值。[18]总体而言,根据《默认值规定》附件1,一产品隐含排放的默认值=(直接排放默认值+间接排放默认值)×加成系数。对于默认值的具体计算方法,本文将在下一节重点解析。

(三)小结

为便于理解《CBAM条例》项下碳排放分类和计算的基本逻辑,我们总结了以下示意图,供读者参考。

三、CBAM覆盖产品碳排放默认值的计算

如上文所述,鉴于企业申报使用实际排放值需符合严格条件且必须通过核查,使用默认值进行申报往往成为实践中企业不得不作出的选择。对此,《CBAM条例》及其实施规则针对CBAM覆盖产品确立了一整套隐含排放默认值的计算方法。

(一)默认值的总体计算规则

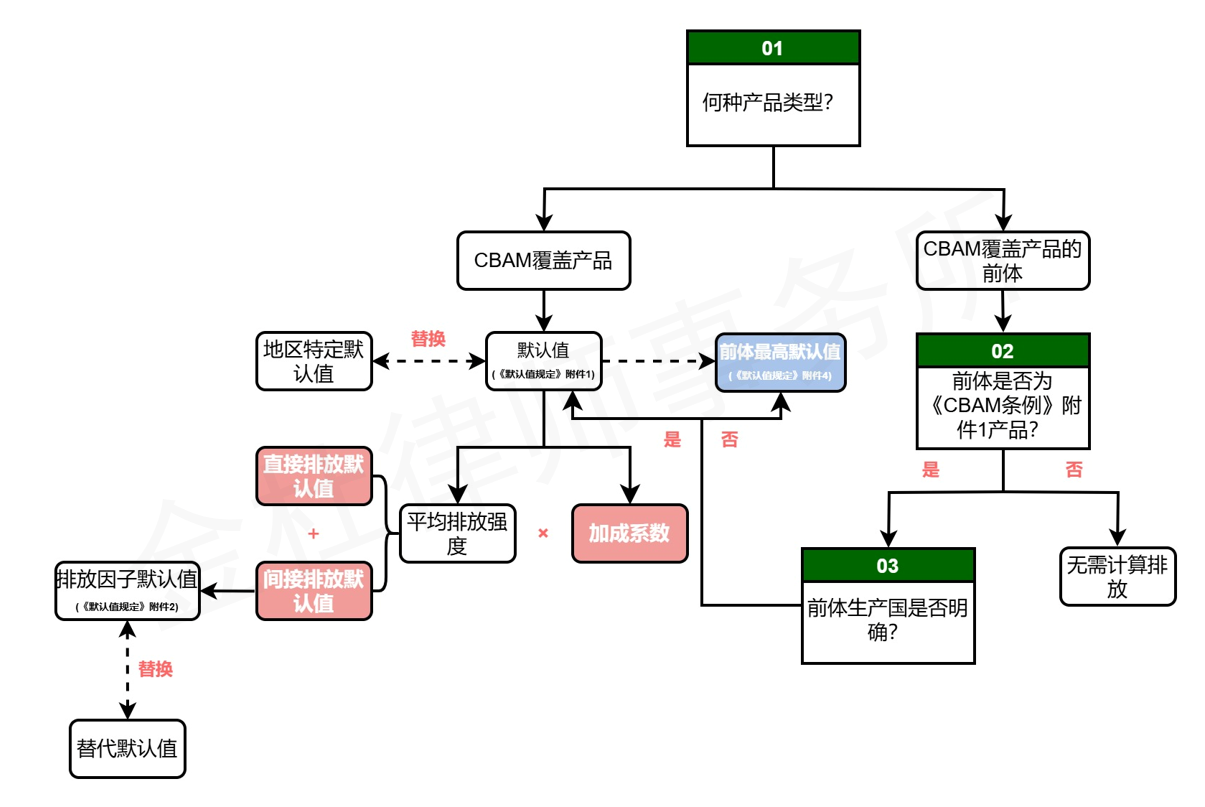

总体而言,为了确保进口商无法通过使用默认值获得比其实际排放量更低的认定数值,欧委会在计算该等默认值时倾向于采取更为保守的方法,以避免默认值被低估。[19]对于CBAM覆盖产品的隐含排放,其默认值的计算公式为:某出口国针对该类产品的平均排放强度(average emission intensity) × 加成(mark-up)。[20]《默认值规定》附件1规定了各国各产品所适用的具体平均排放强度(含直接排放和间接排放)及其加成系数。

1、平均排放强度的计算

对于各国针对各类产品的平均排放强度值,欧盟声称其系基于最新、最可靠的数据进行计算。实际上,此类数据主要来源于欧委会联合研究中心(Joint Research Center,JRC)的相关研究数据以及欧盟在《CBAM条例》过渡期内收集到的数据。[21]JRC是欧委会下设的独立研究机构,旨在为欧盟的政策制定提供科研支持。[22]例如,欧盟在CBAM过渡期内发布的默认值实施规则曾披露,过渡期内采用的默认值系基于JRC针对欧盟主要贸易伙伴碳排放情况发布的两份研究报告。[23]值得注意的是,如欧盟认为从JRC获得的数据或是过渡期内收集到的数据不足以确定某国就某一产品的平均排放强度,该类产品的平均排放强度将适用排放强度最高的前十名出口国数据的平均值。[24]

2、加成系数的确定

上述平均排放强度并不等于最终适用于产品的默认值,《CBAM条例》还进一步规定了一套加成系数,即在平均排放强度基础上上浮一定的百分比。《默认值规定》附件1分别规定了2026年、2027年以及2028年及之后三个阶段所适用的加成系数。对于化肥产品,其加成系数均为1%;对于所有其他产品,其加成系数分别为10%、20%、30%。

加成系数旨在反映某产品特定生产设施的排放水平相较于该生产国平均排放强度所可能产生的“偏移”(deviations)。欧盟称,由于难以检验第三国具体生产设施的排放数据,现阶段适用的加成系数反映的是欧盟境内生产设施的排放强度相较于欧盟整体平均水平所产生的偏移。[25]此外,为避免加成系数在短时间内直接冲击商品价格以及鼓励企业以实际申报值申报,欧盟对于除化肥外其他产品的加成系数均采用了分阶段逐步上浮的方法。[26]

3、特殊情形:复杂产品的前体默认值

如前文第二部分所介绍,在计算复杂产品的实际排放时除考虑该产品生产过程本身的归属排放外,还需考虑相关的前体物料所对应的隐含排放。根据《计算规定》,该等前体材料的隐含排放同样可以使用其对应的默认值进行计算。[27]但是,进口商必须明确申报其前体材料的具体生产国,如不能确定该前体的生产国,碳排放强度最高的第三国的默认值将作为该前体的默认值。[28]这一规则旨在避免进口商通过声称前体材料的生产国未知以此规避适用较高的默认值。[29]

(二)间接排放默认值的计算规则

根据《CBAM条例》附件4第4.3点,对于附件2之外的CBAM覆盖产品(如水泥、化肥等)间接排放默认值的计算,欧委会需考虑相关产品生产过程中的用电量以及原产国、该电力的发电来源、排放因子等因素。值得注意的是,对于排放因子这一核心要素,《CBAM条例》列举了多种计算方式,而根据最新发布的《计算规定》,该等排放因子的默认值原则上应当为货物原产国电网最近五年平均排放因子。[30]《默认值规定》附件2列举了在计算间接排放默认值时所使用的各国排放因子,该数据系基于国际能源署(International Energy Agency,IEA)数据计算得出。

(三)默认值的调整机制

默认值并非一成不变。在以下情形中,申报人、第三国以及欧委会还可能对默认值予以调整:

地区特定默认值(region-specific default value):如第三国境内某一区域的碳排放小于该国的平均水平,则申报人可以申请对第三国的默认值予以调整以适用于这一地区的特殊情况,但是,申报人必须提供可靠证据来证明该地区计算得出的默认值低于欧盟所计算出的该第三国的默认值。[31]

替代默认值(alternative default value):在使用产品间接排放的排放因子时,如第三国可向欧委会提供充分证据表明,第三国电网的平均排放因子低于欧委会所计算得出的默认值,则可以使用该等“替代默认值”。[32]

默认值审议机制:欧委会对于整体的默认值规定设置了审议机制。例如,欧委会在其发布的《默认值规定》中强调,相关默认值及加成系数最晚将于2027年12月前修改,而欧委会将与各欧盟成员共同合作,争取于2026年之内完成默认值的修订。[33]

(四)小结

为便于理解《CBAM条例》项下CBAM覆盖产品的碳排放默认值的使用情形及计算方法,我们总结了以下示意图,供读者参考。

四、从多边规则视角审视CBAM碳排放默认值机制

如前文所分析,为应对“碳泄漏”问题并确保出口至欧盟的产品与欧盟本地生产的产品负担相同的碳成本,欧盟在CBAM机制下制定了一系列复杂且环环相扣的计算规则,并设计出一套针对第三国各类产品碳排放默认值的认定机制。我们认为,CBAM项下的默认值机制具备浓厚的“惩罚性”色彩,对中国出口产品设置了显著偏高的默认值,且其中涉及的歧视性行为涉嫌违反世界贸易组织(WTO)基本规则。

(一)默认值计算规则的“惩罚性”色彩浓厚

为了确保企业不会通过适用默认值来获得比实际排放更低的数据,欧盟声称其必须采用“保守”方法来计算默认值——这表明欧盟出台的这套默认值计算机制并非旨在尽量客观地还原进口产品产生的排放量。整体而言,这一“保守”的默认值规则未能妥善考虑在碳排放监测和计算领域,各国、各企业的制度、能力差异,而是统一以单边制定标准变相惩罚那些无法按照欧盟要求开展精确测算的企业与国家。

这种“惩罚性”的具体表现包括以下三个方面:

第一,对于一国某类产品的平均排放强度,如果无法获得充分可靠的计算数据,将直接适用该类产品平均排放强度前十名国家的平均值;

第二,在平均排放强度之上,还进一步适用 “加成”系数刻意放大第三国产品的碳排放默认值,该系数最高可上浮30%;

第三,在计算复杂产品的实际排放时,如不能确定前体材料的生产国,则其默认值将使用该类产品的最高值。

这一系列制度设计表明,欧盟并非旨在“鼓励”各企业使用实际排放数据进行申报,而是“强迫”各企业按照欧盟的高标准申报产品的实际排放数据,否则将不得不适用显著高出实际排放水平的默认值。

(二)对中国出口产品设置的默认值显著偏高

总体来看,《默认值规定》针对中国出口的CBAM覆盖产品设置的隐含排放默认值明显偏高。以铝产品为例,根据业内相关统计,中国CBAM铝产品的默认值相较于其他国家默认值处于较高水平,与最低值之间的差异可达数倍;同时,该等默认值也显著高于按照中国本国标准计算得出的数据。[34]类似地,对于钢铁产品,中国与印度的默认值均处于塔尖位置,且未能恰当反映中国钢铁生产厂家在绿色转型方面已经作出的努力。[35]

此外,《默认值规定》附件2将中国出口产品间接排放的排放因子默认值定为0.605tCO2/MWh。而根据生态环境部、国家统计局的相关测算数据,2022年全国电力二氧化碳排放因子测得0.5366kgCO2/kWh,这一数值低于欧委会公布的默认值。[36]同时,从横向比较来看,《默认值规定》给中国出口产品设置的这一排放因子默认值也明显处于较高水平,在附件2测得的国家和地区中,中国大陆的排放因子数值大致处于前25%。

根据业内分析,这些处于“塔尖”上的默认值系基于多方面的原因。例如,相关的测算方式放大了中国能源结构和工艺路线存在的劣势,[37]忽略了中国生产厂家在低碳、减排方面已经作出的努力。[38]此外,碳减排标准、数据等方面国际互认度的不足也进一步强化了欧盟对中国出口产品单方设立的默认值的不合理性。

(三)基于实际排放或默认值施加CBAM费用涉嫌违反世贸组织基本规则

在CBAM正式实施后,中国商务部新闻发言人明确表态称,相关实施规则对中国产品设置的显著偏高的默认值对中国构成不公平、歧视性待遇,相关做法涉嫌违反WTO“最惠国待遇”和“国民待遇”等原则。[39]值得注意的是,俄罗斯已于2025年5月12日在WTO争端解决机制下就欧盟的CBAM等措施向欧盟提出磋商请求,认为欧盟的CBAM措施违反包括《关贸总协定》(GATT)在内的多个WTO协定以及欧盟成员国的加入议定书项下义务。[40]

非歧视原则是WTO的基石规则。在GATT项下,这项原则具体体现为最惠国待遇(第1条)以及国民待遇(第3条),其要求一成员对其他成员的同类产品应当同等对待,也要求对属于同类产品的国内产品和进口产品同等对待。在目前的WTO规则下,产品的生产过程差异,乃至其碳排放量的高低,尚不足以决定产品是否属于同类产品。[41]在部分涉及“同类产品”的个案中,上诉机构和专家组驳回了成员国基于法规的“监管目的”(regulatory objective)或是基于公众在可持续性方面的宽泛关注(sustainability considerations)来区分是否为同类产品的主张。[42]在CBAM项下,欧盟出于所谓的防止“碳泄漏”的目的,基于实际排放或默认值认定各第三国产品碳排放值的高低并据此收取相应的CBAM证书费用;同时,欧盟还豁免部分第三国产品适用CBAM要求。[43]该行为涉嫌在第三国同类产品之间制造歧视,违反了GATT第1条最惠国待遇条款。

此外,如CBAM证书费用被认为系针对产品进口行为征收的关税或其他费用,且该税费与其他关税叠加超出了欧盟承诺的关税减让范围,则涉嫌违反GATT第2条的减让条款。如果该等费用不构成进口关税,其仍可能构成GATT第3条项下的国内税或其他国内费用,相关的计算规则也可能构成该条下的影响产品国内销售的法律法规。GATT第3条要求该等费用和法律法规必须遵守国民待遇原则。然而,欧盟针对第三国产品设置的显著偏高的默认值及其加成系数违背了向进口产品施加与国内产品相同的碳成本的初衷,因而也涉嫌对其国内产品和进口的同类产品予以差别对待,违反了GATT第3条国民待遇条款。

尽管欧盟可能援引GATT第20条一般例外条款为其行为的合法性进行辩护(如主张构成该条项下关于保护生命健康(b项)、保护可耗竭的自然资源(g项)的例外情形),但是该等例外条款同样存在较高的适用门槛。欧盟基于默认值向进口产品征收费用的行为仍需通过该条项下的必要性测试,且既不构成武断或不正当的歧视,也不构成对国际贸易的变相限制。因此,欧盟在CBAM项下的相关措施在多边贸易规则层面不具有充分的法律依据。

五、对中国企业的影响与应对建议

尽管欧盟系在其《欧洲绿色新政》(European Green Deal)及净零排放的目标下提出了CBAM机制,但如上文所分析,CBAM机制下制定的若干计算规则是以防止“碳泄露”之名,行“绿色壁垒”之实。随着《CBAM条例》的正式实施,中国企业在向欧盟出口CBAM覆盖产品时极易面临双重困境:一方面,直接向欧盟申报产品的实际排放数值存在较大难度、成本较高,且最终成果不一定符合欧盟标准并通过核查;另一方面,如选择以默认值申报,同样可能面临畸高数值,进而推高产品成本,且该等成本还会随着加成系数的逐步适用而进一步提升。对此,我们建议相关企业采取以下行动:

(一)评估适合本企业的碳排放计算方法及阶段性应对策略

企业应结合自身出口欧盟的产品特点、生产过程中的减排情况以及碳排放数据监测和计算能力,分别评估采用实际排放值和采用默认值计算产品碳排放值对企业成本和产品成本的影响。如适用默认值对产品成本有较大影响而企业在现阶段暂无能力提交符合欧盟核查标准的实际排放数值的,则可考虑短期内仍以默认值申报为主,同时参照欧盟关于实际排放值的数据要求同步推进企业内部碳排放监测、报告、核查体系(MRV体系)建设,争取在后续阶段有能力申报符合要求的实际排放值。

(二)研究针对本企业产品碳排放使用替代默认值的可行性

根据前文分析,欧盟在设定默认值时,也允许相关方提交隐含排放的“地区特定默认值”以及排放因子的“替代默认值”。例如,对于CBAM覆盖产品,如第三国内某一地区的排放低于该第三国默认值,则可申报该地区的特定默认值作为替代。又如,对于产品的间接排放,也允许基于充分证据提交低于欧盟所测得的排放因子的替代默认值。因此,企业可结合实际生产情况,加强与行业协会、政府相关部门的沟通,共同研究向欧委会申请调减相关默认值的可行性。

(三)密切关注欧盟针对默认值相关规定的后续修法进展

如前所述,欧委会将最晚于2027年之内完成对基础默认值和加成系数的修改。因此,我们认为现阶段设定的相关默认值未来仍有进一步变动的可能,企业应当密切关注欧盟针对默认值的后续修订,必要时可通过相关渠道(如草案征求意见等)提交评论意见,力争获得相较于现阶段更低的默认值认定。

(四)寻求专业机构支持,适时通过多边场合表达关切

鉴于CBAM默认值机制将对企业对欧贸易造成直接冲击,相关行业企业应当尽快开展内部培训、影响评估与应对方案制定,积极参与欧盟针对CBAM的相关立法、修法进程。对此,企业可寻求律所等专业机构提供支持,协助协调各类资源,尽早实现合规方案落地。此外,由于CBAM相关机制在多边贸易层面缺乏明确依据且涉嫌违反相关WTO规则,因此企业也可以积极寻求通过有关部门在多边场合表达对欧盟CBAM机制的关切,并争取通过磋商谈判等形式弥合技术性分歧。

另外,从长期来看,随着“绿色贸易”被正式纳入我国新《对外贸易法》(请见我们此前文章:《新<对外贸易法>系列解读(三):提升对外贸易开放水平,鼓励新型贸易业态发展》),在碳排放领域,我国产业界及相关政府部门还应当进一步推动该领域国际标准的转化,促进绿色标准、认证等方面的国际互认,提升中国减排政策以及减排数据在国际上的认可度,以“绿色发展”破除“绿色壁垒”。

脚注:

[1] 2025年10月,欧盟对该条例进行了修订和简化,包括引入豁免机制、优化CBAM申报程序及碳排放计算规则等。经整合后的《CBAM条例》请见:https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02023R0956-20251020

[2] 欧盟碳排放交易体系是 2005 年启动的全球首个跨国碳市场,覆盖欧盟 27 国及冰岛、挪威、列支敦士登的电力、工业、航空等部门。通过“总量控制与交易”(Cap-and-Trade)机制,企业需为每吨排放购买配额(EUA)。CBAM 证书价格与 EUA 挂钩,确保欧盟内外碳价一致(参见中国贸促会法律事务部:《欧盟碳边境调节机制(CBAM)企业应对指南》)。

[3] 根据《CBAM条例》第32条,2023年10月1日至2025年12月31日系该条例实施的过渡期,相关进口商在条例项下的义务也仅限于报告义务,但无需为此支付费用。

[4] 参见《CBAM条例》第6条、第22条。

[5] 参见:https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=OJ:L_202502547

[6] 参见:https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=OJ:L_202502621

[7] 根据《CBAM条例》,产品的“隐含排放”主要是指二氧化碳的排放,但是也包括其他被《CBAM条例》附件1明确列举的温室气体的排放。

[8] 参见《CBAM条例》 第3条相关定义。

[9] 参见《CBAM条例》 第3条相关定义。

[10] 参见《CBAM条例》第22条。

[11] 所谓“碳价”,是指根据碳减排计划, 在第三国以征税或费用的形式或温室气体排放交易体系下的补贴形式所支付的货币金额(参见《CBAM条例》第3条相关定义)。

[12] 在欧盟ETS机制项下,欧盟境内生产商需根据其碳排放向政府购买碳排放配额, 但为帮助特定行业适应碳成本, ETS 会针对部分产品分配一定的免费配额。在CBAM机制下,如进口商也进口同类产品,则将参照ETS下给欧盟生产商发放的免费配额相应扣减进口商对同类产品承担的CBAM费用。 2026 年至2034年期间内, 欧盟将渐进式减少、直至全部取消ETS免费配额,这意味着CBAM项下的这一基于ETS免费配额的调整范围也将逐步缩小,直至被CBAM完全取代。参见《CBAM问答》(第132问):https://taxation-customs.ec.europa.eu/document/download/013fa763-5dce-4726-a204-69fec04d5ce2_en?filename=CBAM_Questions%20and%20Answers.pdf

[13] 如该产品同时涉及间接排放,根据《CBAM条例》第7.4条,该等间接排放原则上参考默认值计算,除非满足实际排放值计算的特定条件。根据新出台的《计算规定》附件2第D.4.3点,该等具体条件一般要求申报人提供电力购买协议、电网技术文件等佐证材料以证明产品生产设施与发电设施之间的真实连接关系。

[14] 参见《CBAM条例》 第3条相关定义。

[15] 参见《计算规定》第二章。

[16] 关于简单产品和复杂产品的区分,可参考我们此前文章:《中国企业或面临欧盟碳关税壁垒升级:欧委会提议对CBAM扩围至下游产品》。

[17] 参见《CBAM条例》第3条相关定义,以及附件4第2点、第3点。

[18] 参见《CBAM条例》 第3条相关定义。

[19] 参见《默认值规定》引言第3段。

[20] 参见《CBAM条例》附件4第4.1点。

[21] 参见《默认值规定》引言第2段。

[22] 参见:https://commission.europa.eu/about/departments-and-executive-agencies/joint-research-centre_en

[23] 参见:https://taxation-customs.ec.europa.eu/document/download/017e46f1-dd1a-4235-b2d7-dafcc6692acf_en?filename=Default%20values%20transitional%20period.pdf (第5页)

[24] 参见《CBAM条例》附件4第4.1点。

[25] 参见《默认值规定》引言第4段。

[26] 参见《默认值规定》引言第5段。

[27] 参见《计算规定》第11.2条、第15条。

[28] 参见《默认值规定》第1.5条以及附件4。

[29] 参见《默认值规定》引言第9段。

[30] 参见《计算规定》引言第20段以及附件2第D.4点。

[31] 参见《CBAM条例》附件4第7点;《计算规定》附件5。

[32] 参见《计算规定》附件2第D.4.4点。

[33] 参见《默认值规定》引言第10-11段,第2条。

[34] 参见:https://news.cnal.com/2025/12-25/1766626229657334.shtml

[35] 参见:https://www.stcn.com/article/detail/3555519.html 类似观点参见:https://www.caixinglobal.com/2026-01-22/cbam--102406888.html

[36] 参见:https://www.mee.gov.cn/xxgk2018/xxgk/xxgk01/202412/t20241226_1099413.html

[37] 参见:https://www.stcn.com/article/detail/3555519.html

[38] 参见:https://www.caixinglobal.com/2026-01-22/cbam--102406888.html

[39] 参见:https://www.mofcom.gov.cn/xwfb/xwfyrth/art/2026/art_da781146aca04b65a02c7cd358cc737e.html

[40] 参见:https://docs.wto.org/dol2fe/Pages/SS/directdoc.aspx?filename=Q:/G/L/1573.pdf&Open=True

[41] “同类产品”的概念主要见于GATT第1条、第3条以及《技术性贸易壁垒协定》第2条,其认定的标准类似。根据相关WTO争端解决案例,在判断是否属“同类产品”时需根据个案情况基于以下四个方面综合判定:产品的物理特性;产品的最终用途;消费者偏好习惯;海关税则分类(例如,参见:欧共体-石棉案(DS135),上诉机构报告,第101段)。产品的碳排放差异并未明显改变产品的物理特性、最终用途或是影响消费者偏好;也未改变其海关税则分类。

[42] 参见:美国-丁香烟案(DS406),上诉机构报告,第116段;欧盟和部分成员国-关于棕榈油和油棕作物基生物燃料的某些措施案(DS600),专家组报告,第7.450-7.451段。

[43] 除基于默认值计算排放量高低并据此向各国进口产品收取不同费用外,《CBAM条例》第2条还进一步规定其不适用于源自附件3所列相关第三国(冰岛、列支敦士登、挪威、瑞士)及相关领土的产品,这表明并非所有第三国产品均受到CBAM的限制,其中某些国家产品被豁免适用这一规则——这体现了不同第三国产品之间同样存在差别待遇。

来源:金杜研究,https://www.kwm.com/cn/zh/home.html

作者:

- 李政浩,金杜律师事务所、“一带一路”国际法律业务部、合伙人;业务领域:国际贸易法、商事仲裁和诉讼以及技术、媒体和电信(TMT)等方面的监管合规法律服务;联系方式:邮箱:lizhenghao@cn.kwm.com

- 苏畅,金杜律师事务所、“一带一路”国际法律业务部、合伙人;业务领域:WTO争端解决、国际投资仲裁、国际贸易;联系方式:邮箱:suchang@cn.kwm.com

- 袁啸昆,金杜律师事务所、“一带一路”国际法律业务部、律师

特别声明:本篇文章的所有内容仅供参考与交流,不代表金杜律师事务所的法律意见以及对法律的解读。