一、引言

在全球能源转型与 “一带一路” 倡议深度推进的背景下,新能源项目在中亚、东南亚、中东、拉美、北非等新兴市场快速布局,已成为国际能源合作的重要支柱。然而,不同区域在资源禀赋、政策体系、市场结构和风险特征上差异显著,简单套用通用管理模式已难以适应项目落地需求。

本文聚焦上述五大重点区域,旨在系统分析其新能源工程建设面临的特殊环境与核心挑战,深入探讨不同管理模式 —— 如 EPC、BOT、IPP、PPP 等 —— 在具体区域场景下的适配性与局限性。通过构建区域特征与模式选择的关联框架,为项目决策者提供科学、可操作的策略参考。

二、区域新能源工程特征分析

(一)资源与自然条件

在资源禀赋方面,各区域新能源开发潜力差异显著,直接决定了其核心发展方向。中东与北非地区太阳能辐射强度全球领先,年均光照时间超过 3000 小时,具备建设大规模集中式光伏与光热电站的天然优势;中亚(如哈萨克斯坦、吉尔吉斯斯坦)与拉美(如巴塔哥尼亚高原)部分地区拥有世界级的优质风资源,关键区域年平均风速可达 6.5-7.5 米 / 秒以上,尤其适合发展大型风电基地。[1] 此外,东南亚部分岛屿地热资源丰富,中美洲与东非部分国家水力资源突出,这些差异化禀赋构成了区域新能源开发的资源基底。

然而,优越的资源常伴随严峻的自然约束,对工程设计与设备可靠性提出特殊要求。中东与北非的强沙尘环境要求光伏组件具备极强的防尘与自清洁能力,且需频繁维护以保障发电效率;滨海及岛屿项目(如东南亚、加勒比地区)则须应对高盐雾腐蚀与台风极端气候,风机塔筒与电气设备需采用强化防腐设计;高海拔地区(如安第斯山脉、青藏高原延伸带)的低气压与极端温差,则对设备绝缘性能与储能电池的热管理构成了独特技术挑战。资源与约束一体两面,共同塑造了区域新能源工程的物理边界。

(二)政策与监管环境

在政策与监管环境方面,各区域政府普遍将发展新能源置于国家战略高度,但其政策驱动逻辑、监管成熟度及稳定性存在显著差异,直接影响项目的商业可行性与投资风险;中东与拉美地区虽均重视新能源产业发展,但政策体系核心特征与实施路径各有侧重,其中中东地区以沙特 “2030 愿景”[2]、阿联酋 “清洁能源战略” 为核心,构建 “战略引领 + 国资主导” 的政策框架,依托主权财富基金资本优势,通过大型标杆项目带动发展,配套土地划拨、关税全免等支持政策吸引全球资源,侧重快速推进能源转型目标 [3];拉美地区则形成以市场化机制为核心的政策体系,巴西 [4]、智利 [5] 等主要市场具备成熟的电力拍卖与长期购电协议(PPA)制度,法律框架契合国际规则,但政策连续性不足问题突出,部分国家因政府更迭带来合规不确定性,同时各国正通过立法完善将储能、分布式发电等新兴领域纳入监管激励范围,进一步激活市场潜力。

相比之下,东南亚、中亚及北非部分地区的政策环境呈现出更高的动态性与执行不确定性。东南亚国家虽积极从固定电价转向市场化机制,但其 PPA 条款中的风险分配(如电网限电责任、燃料成本传导)往往更倾向于保护本国国有电力公司,且规则修订频繁,增加了项目的长期收益风险 [6]。中亚与北非地区虽有明确的立法和目标,但政策透明度、审批效率以及严格的本地化率要求,在实际执行中可能构成隐性壁垒。因此,在这些区域,项目成功更依赖于对本地规则的深度理解和灵活的商业结构设计,以缓冲政策执行中的波动。[7]

(三)市场与商业模式

在新能源项目的市场与商业模式领域,核心差异体现在电力市场机制成熟度与收益模式多元化程度上,这两者共同决定了项目的商业逻辑与风险结构。拉美与中东部分国家已建成高度市场化与专业化的电力交易体系。以智利、巴西为代表的拉美国家,其电力市场开放透明,新能源项目主要通过公开竞标获取长期、稳定且受法律严格保护的购电协议(PPA),市场规则清晰,价格信号明确。中东国家如阿联酋,则通过设计精密的反向拍卖机制,实现全球最低的光伏电价,其商业模式核心是规模效应与资本效率。相反,在东南亚、中亚等市场,电力市场仍由单一或少数国有购电商主导,交易机制不透明,电价形成受行政干预较多,项目的核心商业风险从技术和管理层面,转移到了与政府及国有企业的信用与合约关系上。

成熟市场已超越单纯 “发电售电” 模式,转向多元复合的收益结构。在美国、欧洲及澳大利亚,项目收益普遍由批发市场电价、绿证收入及为电网提供调频等辅助服务的收益三部分组成。特别是在拉美与欧洲,“企业直购电” 模式迅速发展,大型企业直接与发电企业签订长期 PPA 以锁定绿色电力与成本,这已成为项目融资的关键支柱。而在新兴市场,模式仍较为单一,主要依赖与政府或国有电力公司签订的固定电价 PPA。值得关注的是,以虚拟电厂和社区微电网为代表的分布式商业模式,正开始在中东、东南亚的离网或弱电网区域展现出解决特定需求、创造独立商业闭环的潜力。

(四)基础设施与供应链

在新能源基础设施与供应链领域,其核心差异体现在支撑体系的专业化分化与资源与产能的全球配置格局上,这两者共同决定了不同技术路线下项目的落地难度与成本结构。不同新能源形式依赖完全不同的基础设施网络,这直接塑造了各自的发展路径。以氢能为例,其基础设施是一个从规模化制氢、通过专用管道或高压运输、到终端加注的全新独立体系,投资巨大且标准空白,目前仅适合在特定工业走廊或港口区域进行点状布局。相比之下,电动汽车依赖的充换电网络,其核心挑战在于与现有城市电网和土地规划的融合,追求的是网络密度与智能调度能力。而区域性地热供暖则严重依赖对本地热储的精准勘探和地下换热网络的铺设,难以跨区域复制。这种基础设施的高度专有性,意味着选择一条技术路线,往往就等于锁定了一套特定的资产体系和投资模式。

供应链安全已超越传统的设备制造与交付,演变为对上游关键矿产资源和核心化工材料的全球争夺。当前格局呈现明显的 “双重依赖”:一方面,光伏、电池产业的扩张极度依赖中国在硅料、电池片及锂电材料加工环节占据主导地位的高效产能;另一方面,全球的锂、钴、镍、铂族金属等矿产资源的开采与提炼又集中于澳大利亚、智利、刚果(金)、南非等少数国家。这种格局使得供应链风险高度集中,任何环节的地缘政治波动或贸易政策变化,都会直接传导至下游项目的设备成本与交付周期。因此,供应链管理已从物流优化问题,升级为企业必须面对的战略性资源布局与多源地缘风险管理课题。

(五)融资与风险环境

随着行业成熟,国际资本不再将 “新能源” 视为一个同质化的资产类别,而是依据技术的成熟度、商业模式的清晰度与现金流的可预测性进行严格区分。对于光伏、陆上风电等已被视为 “基建化” 的资产,因其具有长期购电协议(PPA)保障的稳定现金流,吸引了大量追求低风险、长期稳定回报的养老基金、保险资金和主权财富基金,融资渠道通畅且成本不断走低。相反,对于氢能、长时储能、海洋能等前沿技术,其融资则高度依赖风险投资、政府专项基金或战略投资者的股权投入,资本成本高昂且规模有限。资本市场的这种 “分级”,实质上是为不同技术阶段的项目划定了截然不同的起跑线和融资天花板。

对于成熟项目,传统的工程完工风险已通过 EPC 总包合同和性能保险得到有效缓释,风险重心已转移至项目全生命周期。这集中体现在:其一,市场风险,尤其是在电力市场自由化的地区,批发电价波动成为影响收益的首要变量,金融对冲工具的使用变得至关重要;其二,购电方信用风险,在新兴市场,政府或国有电力公司的支付违约是首要关切;其三,更复杂的政策风险,这已不再是简单的补贴退坡,而是 “ESG(环境、社会和治理)监管的趋严” 带来的新约束,例如欧盟 “碳边境调节机制” 对绿色认证的要求,或产业链 “本土化含量” 法规带来的合规成本激增。因此,风险管理已从管理 “能否建成”,全面升级为管理 “能否在长达 25 年的周期内持续合规并保持经济性”。

(六)社会文化与地缘关系

新能源项目常被视为纯粹的工业或基础设施工程,但其成功首先取决于能否取得项目所在地社区的 “社会许可证”。这远非简单的经济补偿问题,而涉及深层的文化、土地利用与传统权利。例如,在北美和欧洲,陆上风电或输电线路项目常因社区景观审美、噪音投诉或生态保护(如鸟类迁徙路线)问题而陷入长期诉讼或公众抗议,导致项目流产。在拉美、东南亚等地,项目则可能触及原住民或当地社区的土地权属与传统生计问题,若处理不当,会引发严重的社会冲突。因此,项目开发前的社会影响评估和持续的社区参与,已从可选的 “公关活动” 变为决定项目存续的强制性风险管理流程。

当项目跨越国界,其性质便从商业投资升维为国家间能源合作与战略互动的载体。这一转变意味着,项目的长期稳定不再仅仅取决于商业合同,更与投资国和东道国的双边关系稳定性、区域政治局势、以及大国竞争格局深度绑定。例如,一个旨在连接多国的跨境电网或绿氢管道,其最大价值在于互联互通,但其最根本的风险也在于:一旦国家间关系紧张或爆发冲突,这种物理连接可能成为首当其冲的脆弱环节,导致投资中断或运营停滞。因此,评估这类项目,必须将其置于一个超越商业周期、以十年乃至数十年计的国家关系框架下进行审视,其可行性本质上取决于相关国家维持长期合作的政治意愿与能力。

三、域外新能源项目管理模式适配性分析

(一)中亚地区

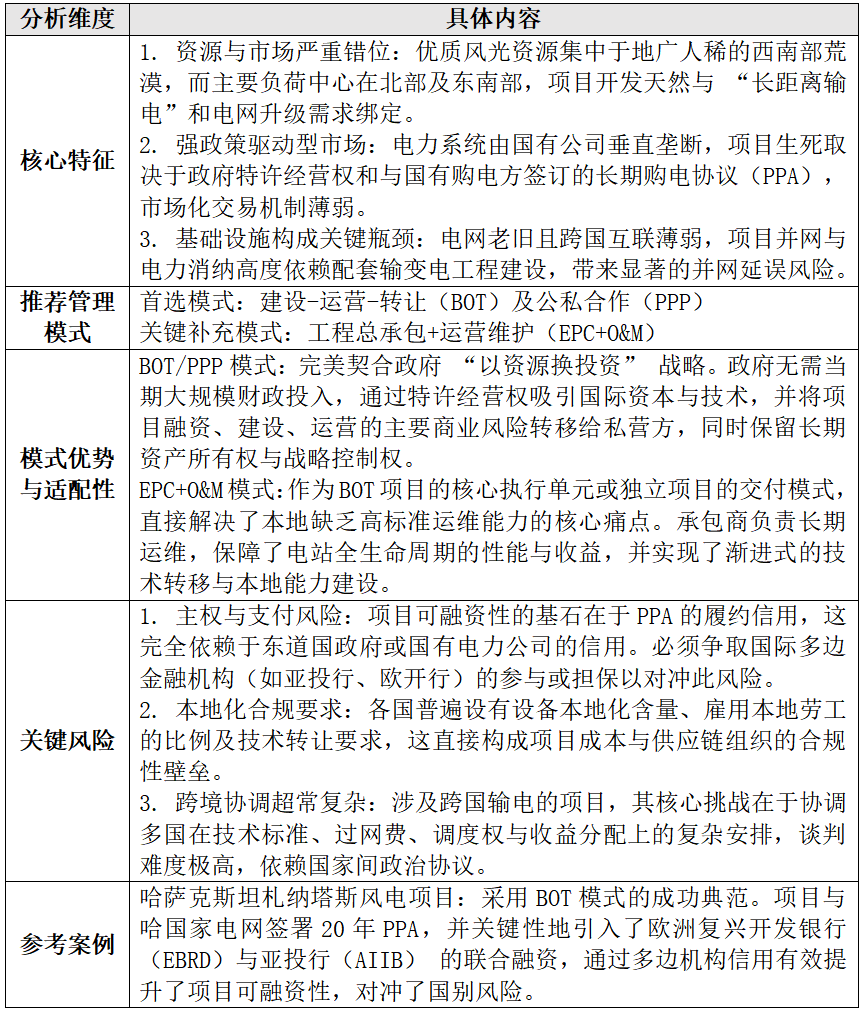

中亚地区(以哈萨克斯坦为代表)新能源开发的核心矛盾是 “优越的资源禀赋” 与 “薄弱的电网和市场基础” 之间的巨大落差。其项目管理模式的选择,本质上是如何利用外部资本与技术,在政府主导的框架下,安全、高效地将资源潜力转化为现实电力供应的过程。

(二)东南亚地区

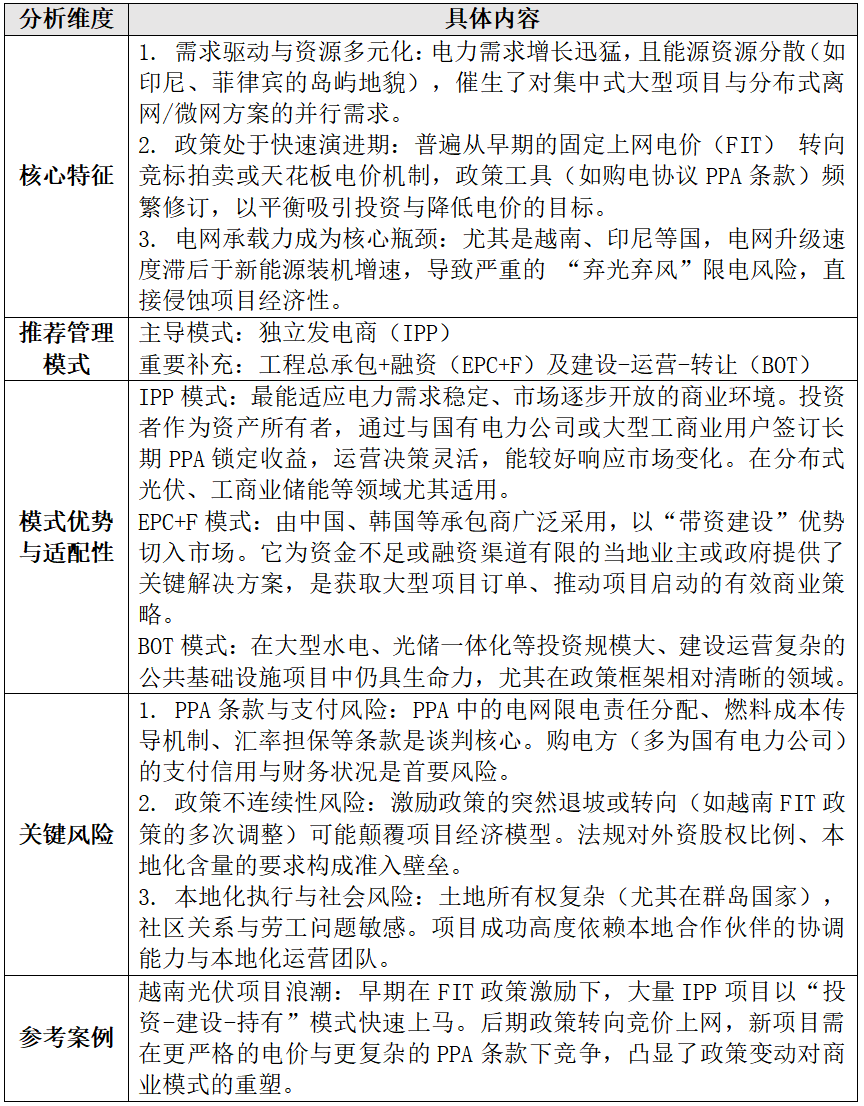

东南亚地区(以越南 [10]、印度尼西亚为代表)的新能源发展,正经历从 “政策激励驱动” 向 “市场与刚需驱动” 的关键转型。其项目管理模式的选择,核心在于应对快速增长的电力需求、分散化的资源与负荷分布,以及高度动态且多元化的监管环境之间的复杂平衡。

(三)中东地区

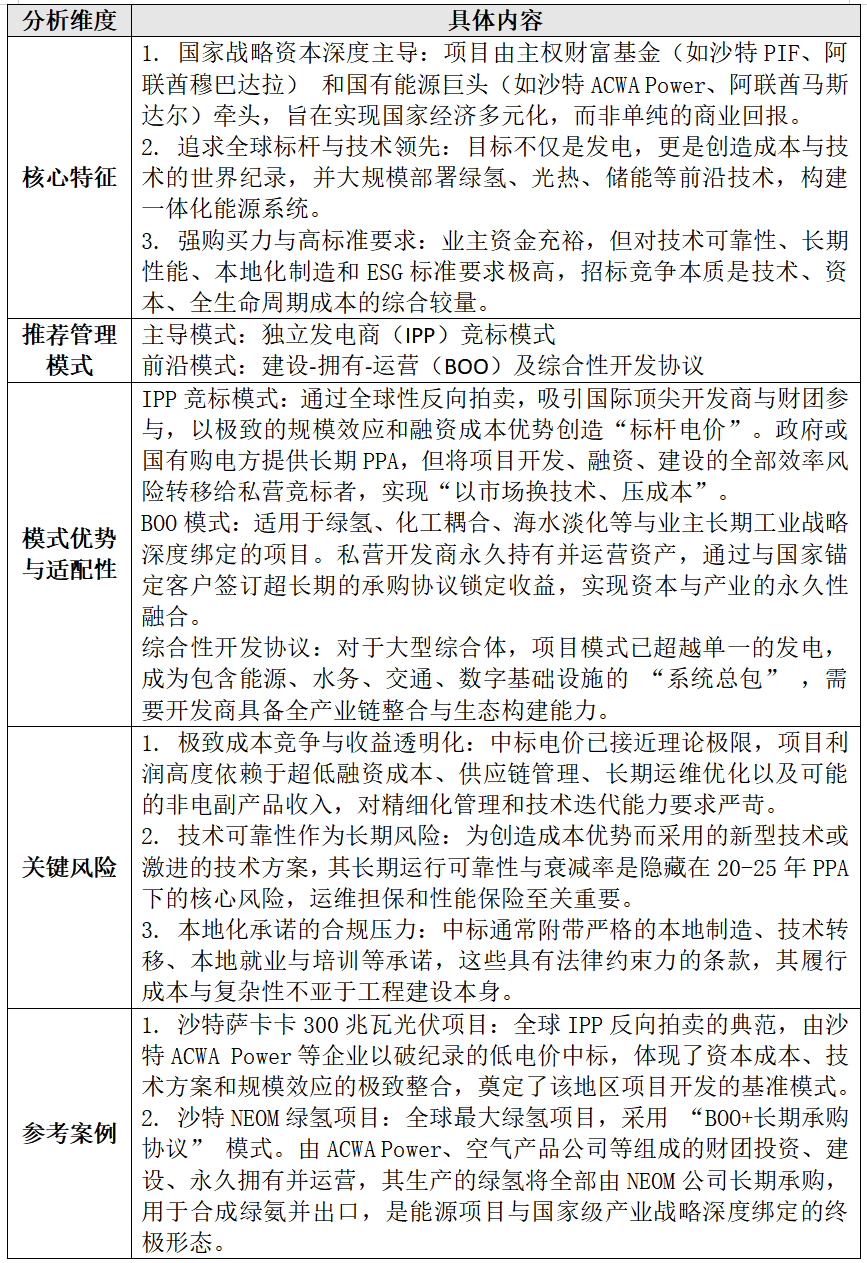

中东地区(以沙特、阿联酋为代表)正凭借雄厚的资本与坚定的转型意志,从全球能源版图的 “化石燃料中心” 向 “新能源技术与资本高地” 迈进。其项目管理模式的选择,核心逻辑是以国家战略和主权资本驱动,通过全球竞合实现技术跨越和成本领先,最终确立其在未来全球能源体系中的领导地位。

注释:

[1]Global Energy Network Institute. Wind Energy in Turkmenistan [EB/OL]. [2026-01-21]. https://www.geni.org/globalenergy/library/renewable-energy-resources/world/asia/wind-asia/wind-turkmenistan.shtml.

[2]Saudipedia. National Renewable Energy Program [EB/OL]. [2026-01-21]. https://saudipedia.com/en/article/908/government-and-politics/national-renewable-energy-program.

[3]UAE Renewable Energy Strategy [EB/OL]. [2026-01-23].

https://www.moccae.gov.ae/en/about-us/irena/strategies

[4]Electric power auctions - Biomass[EB/OL]. [2026-01-23].https://www.iea.org/policies/6550-chile-energy-auctions

[5]Chile energy auctions[EB/OL]. [2026-01-23]https://www.iea.org/policies/6550-chile-energy-auctions

[6]Accelerating Renewables Growth in ASEAN

[EB/OL]. [2026-01-23]https://www.iea.org/reports/accelerating-renewables-growth-in-asean

[7]Scaling Up Renewables in Europe and Central Asia | Barriers and Opportunities[EB/OL]. [2026-01-23]https://www.esmap.org/Scaling_Up_Renewables_in_Europe_and_Central_Asia_Barriers_and_Opportunities

[8]Accelerating Renewables Growth in ASEAN

[EB/OL]. [2026-01-23]https://www.iea.org/reports/accelerating-renewables-growth-in-asean

[9]Scaling Up Renewables in Europe and Central Asia | Barriers and Opportunities[EB/OL]. [2026-01-23]https://www.esmap.org/Scaling_Up_Renewables_in_Europe_and_Central_Asia_Barriers_and_Opportunities

[10]越南新能源市场现状与机遇[EB/OL]. [2026-01-23]https://www.tradesichuan.com/jmzx/2872.html

参考文献

一、法律法规等文件:

[1]《巴黎协定》

[2]《国际能源宪章条约》

[3]《中华人民共和国外商投资法》

二、学术期刊:

[4]李威:《论WTO新能源贸易争端及我国的对策》,载《上海对外经贸大学学报》2018年第1期。

[5]吴志忠:《日本新能源政策与法律及其对我国的借鉴》,载《法学杂志》2013年第1期。

三、网络资源:

[6]Global Energy Network Institute. Wind Energy in Turkmenistan [EB/OL]. [2026-01-21]. https://www.geni.org/globalenergy/library/renewable-energy-resources/world/asia/wind-asia/wind-turkmenistan.shtml.

[7]Saudipedia. National Renewable Energy Program [EB/OL]. [2026-01-21]. https://saudipedia.com/en/article/908/government-and-politics/national-renewable-energy-program.

[8]UAE Renewable Energy Strategy [EB/OL]. [2026-01-23].https://www.moccae.gov.ae/en/about-us/irena/strategies

[9]Electric power auctions - Biomass[EB/OL]. [2026-01-23].https://www.iea.org/policies/6550-chile-energy-auctions

[10]Chile energy auctions[EB/OL]. [2026-01-23]https://www.iea.org/policies/6550-chile-energy-auctions

[11]Accelerating Renewables Growth in ASEAN[EB/OL]. [2026-01-23]https://www.iea.org/reports/accelerating-renewables-growth-in-asean

[12]Scaling Up Renewables in Europe and Central Asia | Barriers and Opportunities[EB/OL]. [2026-01-23]https://www.esmap.org/Scaling_Up_Renewables_in_Europe_and_Central_Asia_Barriers_and_Opportunities

[13]越南新能源市场现状与机遇[EB/OL]. [2026-01-23]https://www.tradesichuan.com/jmzx/2872.html

(原标题:视点 | 刘俊丽:跨法域新能源工程建设模式的适配性与选型策略(一))

来源:德和衡研究院

作者:刘俊丽,德和衡律师事务所高级合伙人;联系方式:邮箱:liujunli@deheheng.com、电话:13391809892