一、背景

当地时间2025年9月29日,美国商务部工业与安全局(BIS)发布一项临时最终规则(IFR),正式将“50%穿透规则”引入美国《出口管制条例》(EAR)。此次修订改变了EAR清单以往“精准打击”的做法,转而引入更具宽泛影响的“范围杀伤”机制。

事实上,将50%穿透规则引入EAR的传闻早已有之。2025年4月,美国总统特朗普提名的美国商务部助理部长候选人兰登•海德(Landon Heid)在候选人听证会上提议借鉴OFAC的50%规则逻辑,将其移植至BIS的实体清单管理,以遏制企业通过子公司规避管制的问题,引起广泛关注。

但是,该提议迟迟未落地为具体规则,海德的提名也长期未获通过。当地时间2025年9月10日,特朗普政府撤回了对海德的提名。外界一度认为,50%原则引入EAR一事或就此搁置。

当地时间2025年10月28日, Export compliance网站突然发布消息,表示BIS已经起草并准备很快发布一项临时最终规则,该规则将对实体名单和军事最终用户名单上的实体引入50%的持股比例规则。一天后,BIS正式发布IFR,将穿透规则写入EAR。

2025年10月30日,中国商务部宣布根据中美吉隆坡贸易磋商成果,美方同意暂停实施9月29日公布的出口管制50%穿透规则,为期一年;中方亦将同步暂停实施10月9日公布的相关管制措施一年,并将研究制定细化方案。当地时间2025年11月12日,BIS正式发布最终规则,确认该穿透规则暂停实施一年。

二、主要内容

(一)穿透规则主要内容

1.适用情形

本次新规主要针对实体清单与军事最终用户清单。根据EAR第744部分的规定,BIS设有包括上述清单在内的多种管制清单。新增加的穿透规则主要适用于实体清单与军事最终用户清单,其他清单暂不在此次规则覆盖范围内。

2.穿透内容

根据IFR的规定,该规则的核心是“持股比例穿透”,即当某个外国实体被列入实体清单或军事最终用户清单的主体直接或间接持股达到或超过50%时,该外国实体将受到与被列名主体同等的出口管制。

其中两点需要特别注意:

(1)就高从严:若一个实体被多个不同清单上的主体共同持股≥50%,则将自动适用其中最严格的许可证要求、许可例外政策和审查标准。

(2)无限穿透:该规则不设穿透层级限制。只要在持股链中满足50%的持股要求,管制的效力将一直向下穿透,覆盖所有符合该条件的子公司、孙公司等。

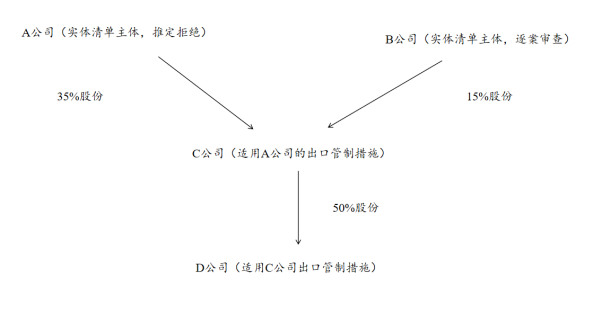

示例[1]

以上内容根据IFR提供的示例整理。如图示,A公司被列入实体清单,对其出口所有受EAR管辖的物项均需申请许可证,其许可证审查政策为“推定拒绝”。A公司拥有C公司 35%的股份。B公司同样被列入实体清单,但仅对CCL上的物项需要申请许可证,其许可证审查政策为“逐案审查”。B公司拥有C公司 15%的股份。

由于A公司与B公司对C公司的合计持股比例达到或超过50%,因此C公司也受到实体清单相关管制约束。同时,由于A公司的实体清单许可证要求和许可证审查政策更为严格,因此任何涉及C公司的交易,都将遵循A公司的实体清单许可证要求和许可证审查政策。值得注意的是,合计达到50%的比例构成方式并不影响最严格穿透标准的适用(例如,即使A持股15%、B持股35%,仍将适用更严格的A公司标准)。

此外,C公司持有D公司的50%股份。尽管D公司未被直接列入清单,但由于其被C公司(已因股权关系受实体清单约束)持股超过50%,实体清单的管制措施同样延伸至D公司。假设D公司没有受到其他更严格清单主体的持股影响,在任何涉及D公司的交易中,都将遵循C公司所适用的实体清单许可证要求和许可证审查政策(即A公司的严格要求)。

同时,根据BIS第44号常见问题答复(FAQ),如果多个清单主体(如实体清单、军事最终用户清单、SDN清单等)共同持有一个实体50%以上的股权,则该实体适用其中最严格的许可证要求、例外适用范围及审查政策。

3.穿透标准

与OFAC经济制裁适用的穿透规则相同,BIS的穿透规则以所有权为依据,不涉及控制权。根据BIS发布关于穿透规则的第43号FAQ,穿透规则的适用是根据持股是否达到或超过50%进行判断,不因控制关系而触发。如果被列名实体仅对某外国实体有控制权而持股未达50%,该实体原则上不会自动接受穿透规则约束。但穿透规则不限制最终用户审查委员会(ERC)在有合理理由且基于具体事实时,可依§744.11(b)将持股不足50%的关联实体直接加入实体清单。

若某外国实体与被列名实体存在重要少数股权、交叉董事会成员或其他控制迹象等重大联系,属于潜在转移风险红旗警示,尤其在某些司法管辖区所有权信息不透明时,相关交易方更需加强尽调。

4.对FDP规则的扩展

根据IFR,穿透规则延伸适用于实体清单FDP规则(Entity List FDP rules)和俄罗斯/白俄罗斯军事最终用户与采购FDP规则(Russia/Belarus-Military End User and Procurement FDP rule),上述FDP规则的最终用户范围扩展至任何被一个或多个清单实体(或因自身所有权而受实体清单限制的未列名实体)直接或间接、单独或合计持股50%或以上的外国实体。

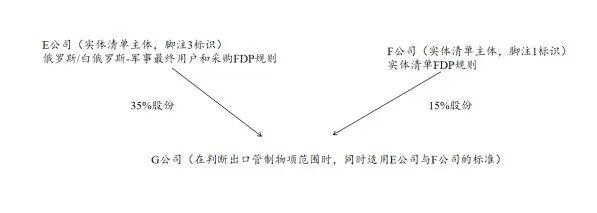

示例[2]

E公司被列入实体清单,并被标注脚注3,符合EAR§734.9(g)标准(俄罗斯/白俄罗斯-军事最终用户和采购FDP规则)的外国生产物项将受EAR管辖,向E公司出口需申请许可证。E公司拥有G公司 35%的股份。

F公司被列入实体清单,并被标注脚注1,符合EAR§734.9(e)(1)标准(实体清单FDP规则:脚注1)的外国生产物项将受EAR管辖,向F公司出口需申请许可证。F公司拥有G公司 15%的股份。

由于E公司和F公司对G公司合计持有超过50%股权,因此G公司受到EAR的规则限制。该示例中,合计达到50%或以上的所有权比例构成并不影响穿透规则适用(例如,在本示例中,即使F公司持有35%而E公司持有15%,结果仍然成立),但在确定受EAR管辖的外国生产物项范围时,将同时使用E公司和F公司所适用的标准。

(二)第29号红旗警示

根据第43号FAQ,穿透规则只以所有权为标准,不涉及控制权。但为防范规则漏洞,BIS列举了“重大少数股权”等高风险情形。

IFR在EAR中新增第29号红旗警示,明确规定当出口商、再出口商或转让方“明知”作为交易方的外国实体,其一个或多个所有者被列入实体清单或军事最终用户清单,或本身因所有权而受到许可证要求或其他限制的未列名实体时,负有积极义务去确定这些实体的所有权比例。

如果无法确定比例,则必须根据该外国实体的所有者适用的许可证要求向BIS申请许可,但有可用的许可例外时除外。

(三)许可证规则修订

临时最终规则新增了一项临时通用许可证,授权以下活动:

1.当满足以下条件时,适用于向国家组A:5或A:6中的任何目的地或在该等目的地境内进行的出口、再出口或(境内)转让,且交易一方是被一个或多个清单列名实体、或因自身所有权而受到许可证要求或其他限制的未列名实体,单独或合计持有50%或以上所有权的非列名外国实体。

2.向除国家组E:1或E:2以外的任何国家或在该等国家境内进行的出口、再出口或(境内)转让,且满足以下所有条件:

(1)交易一方是已列名实体的非列名外国关联公司,且该关联公司被一个或多个清单列名实体、或因自身所有权而受到许可证要求或其他限制的未列名实体,直接或间接、单独或合计持有50%或以上所有权;

(2)该交易方是与一个总部设在美国或国家组A:5或A:6的非列名实体组成的合资企业,且该合资企业不存在被一个或多个清单列名实体、或因自身所有权而受到许可证要求或其他限制的未列名实体直接或间接、单独或合计持有50%或以上所有权的情况。

该临时通用许可证仅可用于豁免EAR§744.11和744.21中规定的,满足上述条件的非列名外国关联公司的许可证要求。临时通用许可有效期至《联邦公报》发布后60天。

(四)补充性指导

临时最终规则在EAR第744部分新增附件8,作为穿透规则的合规指引。该文件系统总结IFR的穿透规则,并详细说明了企业在涉及第29号红旗警示的尽职调查义务。

指引特别强调,即使某外国实体未被列入清单,但有清单实体持有其大量(但不足50%)股权,或是清单实体的母公司,与之交易时也必须保持高度谨慎。出口商负有尽职调查责任,以确保物项不会最终流向受限制的清单实体。此外,这类实体未来列入管制清单的风险较高,即使所有权未达标,仍可能因其他最终用户/最终用途规则而触发EAR的许可证要求。

(五)穿透规则FAQ要点梳理

1.第41号FAQ 无法确定所有权比例的合规要求

如果出口商、再出口商或转让人“明知”某个清单实体对一家非列名外国关联公司持股,但无法确定所有权的具体比例,应如何处理?

答:根据第29号红旗警示,此时出口商、再出口商或转让人负有积极核实义务,必须确定这些列名实体的所有权比例。如果无法确定,则必须根据该清单实体的要求申请许可证(除非有可适用的许可例外)。

如果出口商、再出口商或转让人未申请许可证,且事后确定交易参与方实际上根据穿透规则需要许可证,则可能被认定为其已“明知”违规行为即将发生但仍继续进行交易。

2.第42号FAQ 触发军事最终用户要求是否需要“明知”

在触发临时最终规则下的军事最终用户要求,是否需要具备“明知”要件?

答:实体清单、军事最终用户清单以及§744.8的要求不依赖于“明知”,这些责任属于严格责任。然而,“明知”是判定违反EAR的处罚金额时考虑的一个因素。

3.第43号FAQ 穿透规则是否考虑“控制权”

BIS是否认为由一个或多个列名实体控制、但其合计所有权未达到50%或以上的实体也受穿透规则的约束?

答:否。BIS的穿透规则仅涉及所有权,而不涉及控制权。由一个或多个列名实体控制(但未拥有50%或以上所有权)的实体,不被视为自动满足穿透规则的标准。

但最终用户审查委员会有权根据EAR§744.11(b)规定,在有合理理由相信(基于具体且可阐明的事实)某外国实体已经参与、正在参与、或即将参与有悖于美国国家安全或外交政策利益活动的重大风险时,将未达到50%所有权门槛的关联实体添加到清单中。

此外,如果外国实体由清单主体或受EAR§744.8(a)(1)约束的SDN主体拥有重大少数股权,或存在其他重大关联(如董事会成员重叠或其他控制迹象),则构成存在物项可能被转运至列名实体的红旗警示。在此类情况下,需要进行额外的尽职调查,特别是在所有权结构不透明和难以获取准确所有权数据的情况下。

4.第44号FAQ 多个不同清单实体持股的情况下规则适用问题

如果某实体的股份由多个具有不同许可证要求或许可证审查政策的列名实体持有,应当如何处理?

答:适用最严格规则原则。如果某实体直接或间接、单独或合计被多个清单主体或EAR§744.8(a)(1)适用的SDN主体拥有50%或以上所有权,则该实体需遵守其中最严格的许可证要求、例外资格和许可证审查政策。请注意,如果上述三类清单中列名主体合计总所有权超过 50%,即适用穿透规则,即使任何一方清单主体的所有权都低于 50%。

5.第45号FAQ 列名实体的海外分支机构是否受限

对某列名实体清单实体的许可证要求是否适用于该实体的所有外国分支机构或销售办事处,无论这些分支机构或销售办事处位于何处

答:对清单实体出口管制要求将适用于其所有外国国家分支机构。例如,假设一个在中国的实体清单主体在马来西亚有一个销售办事处。适用于该列名中国实体的许可证要求、许可证例外资格和许可证审查政策同样适用于其在马来西亚的销售办事处。

6.第46号FAQ “综合筛选清单”是否仍是完整依据

穿透规则的采用是否意味着“综合筛选清单”将不再被视为受实体清单要求约束的外国实体的详尽列表?

答:“综合筛选清单”将不再包含受实体清单许可证要求约束的所有外国实体的详尽列表。就实体清单而言,“综合筛选清单”将仅包括列名实体清单上的实体,而不会包含穿透规则所适用的实体。相关人员应针对“综合筛选清单”筛选拟议的交易,并另行针对穿透规则进行筛选。

7.第47号FAQ 是否有私营筛查工具可用

是否有任何私营的筛选资源可帮助出口商、再出口商或转让人遵守穿透规则?

答:有各种私营部门的筛选资源可能有助于合规,包括那些已经将50%所有权分析作为其OFAC合规筛选计划一部分的供应商。BIS不推荐或认可任何特定的私营部门公司,但指出此类筛选资源是可用的。BIS会在适当时将部分关联实体直接增列入清单。

8.第48号FAQ 对受限的关联公司是否有许可例外

对于符合穿透规则的非列名关联公司,是否有可适用的许可证例外?

答:根据EAR§744.11(a),几乎所有涉及列入名单的实体的交易均禁止使用许可例外。但是,如果列名实体存在可适用的许可证例外,则该例外可能延伸至其持股≥50%的关联公司。但需要注意的是,由于BIS采纳最严格原则,当一个非列名实体由多个实体清单主体拥有50%或以上所有权,且其中只有一个实体清单主体能够适用许可证例外时,该非列名实体将无法使用许可证例外。

9.第49号FAQ 如何为受限关联公司申请许可证

IFR是否提供外国关联公司申请许可证的指引?

答:临时最终规则在EAR第748部分补编二中新增了(c)(c)段(关联企业规则实体),为提交此类许可证申请提供了额外指导。申请人必须在BIS-748P多用途申请表的第9栏(特殊用途)中注明“50%所有权规则”。

申请还应当披露持股≥50%的列名实体及其持股比例,并指明申请人确定股权比例的方法。如果无法确定作为受穿透的外国实体的所有权百分比的情况,许可证申请必须提供拥有该实体的列名实体名称,并解释已经进行的尽职调查,提供无法确定所有权百分比的原因说明。

10.第50号FAQ 非列名的医院等机构是否受限

受限制主体(列名主体以及穿透规则适用的主体)持股≥50%的非列名医院和医疗中心,以及其他任何非列名关联公司,是否出口管制规则的限制?

答:非列名医院和医疗中心以及其他任何非列名关联公司,需遵守与其实体清单所有者相同的限制。

11.第51号FAQ 关联公司可否申请修改其列名所有者的条目

穿透规则是否对EAR进行了修改,以允许关联公司请求修改其列名所有者的条目,以将其自身排除在管制范围之外?

答:穿透规则修订EAR§744.16(e)下的移除和修改流程,规定受穿透规则影响的外国实体,可以请求修改其实体清单所有者的条目以排除请求方。申请需提交至ERC指定地址或邮箱。

12.第52号FAQ 所有权链条如何穿透

A公司(实体清单主体,对所有受EAR管辖的物项都有许可证要求)拥有B公司(非列名方)50%的所有权,而B公司又拥有C公司(非列名方)50%的所有权。C公司是否受到EAR规则的影响?

答:不可以,除非已经获得BIS的许可证。B公司满足穿透规则的标准,并适用与A公司相同的限制。由于B公司拥有C公司50%的所有权,因此C公司同样受到出口管制规则限制。

13.第53号FAQ 向军事最终用户持股的实体出口有何要求

是否可以向一家由军事最终用户持股50%的未列名实体出口受EAR管制的物项?母公司是否在军事最终用户清单上,或者只是符合第§ 744.21(g)条所界定的军事最终用户标准但未被列入清单,是否会产生影响?

答:视情况而定

若最终用户被已列名的军事最终用户,或自身已受穿透规则限制的未列名军事最终用户持股≥50%,则向其出口需许可证。

若持股方仅为普通未列名军事最终用户(未受穿透规则限制),则需独立评估该最终用户自身是否构成§744.21(g)所定义的“军事最终用户”。

(六)规则暂停实施:为期一年的窗口期

当地时间2025年11月12日,BIS正式发布最终规则,宣布自2025年11月10日起暂停实施穿透规则,为期一年。

最终规则对穿透规则做出了如下安排:

- 暂停期:2025年11月10日起至2026年11月9日,对穿透规则暂停实施一年。在此期间,BIS将暂时中止穿透规则此前对《出口管理条例》(EAR)所作的全部修改。

- 恢复期:自2026年11月10日起并无限期持续,原穿透规则条款将自动重新生效,并无限期持续执行。

规则的暂停不等于监管的停止。BIS在声明中指出,在为期一年的窗口期内,其将继续评估与清单实体有关联的外国实体在国家安全与外交政策方面的影响。这预示着规则的暂停可能是临时性的,企业应将其视为宝贵的准备期,而非风险的彻底解除。

三、合规建议

(一)对因穿透规则而受到EAR规则影响的公司合规建议

1.调整业务结构

新规将管制范围延伸至清单实体持股≥50%的所有关联企业,如果企业因母公司股权的缘故被纳入管制范围,应尽快调整业务结构,评估并优化集团业务与股权架构,在符合商业与法律框架的前提下,在穿透规则暂停实施的剩余期限内调整持股比例,以避免“50%”这一关键触发点。

从供应链层面,企业应当审慎评估并降低供应链中EAR管制物项的占比与依赖。建议企业系统识别供应链中的关键美国原产物项、含美技术成分的零部件及受美方技术直接驱动的软件工具,对其可替代性进行优先级排序。在寻找替代来源时,应建立包括质量、稳定性、长期供应能力及自身合规风险在内的综合评估标准,避免为规避一项风险而引入新的供应链隐患。这一过程并非一蹴而就,而应作为一项持续的供应链韧性建设工程。

同时,对于公司集团来说,应当调整美国物项相关业务在集团各级公司之间的分配,尽可能将美国业务拆分至特定公司,或将涉及美国物项的业务分配给层级较低或者持股比较低的子公司或者孙公司进行,以形成风险隔离。

2.打造国产替代供应链

穿透规则的核心在于扩大管制对象范围,但并未改变EAR出口管制的根本逻辑。若交易物项并非EAR管制范围的物项,则不会面临EAR的许可证要求。

因此,对于企业来说,对关键物料、软件与技术,积极寻求中国国产或源于其他非美地区的可靠替代方案,打造替代供应链,是降低穿透规则对业务发展影响最有效,也是合规风险最小的方式。同时,对替代供应商进行严格的背景调查与合规评估,确保其自身及上游供应链不涉及美国管制风险亦十分重要。通过国产替代供应链,可以在相当程度上降低EAR穿透规则对于原材料供应链的消极影响。

3. 警惕海外子公司外国高管的“哗变”

BIS的穿透规则IFR发布之后,荷兰安世半导体首先做出对中国股东闻泰科技的“哗变”之举。此次事件中,安世半导体其外籍高管迅速诉诸当地司法程序,导致中方代表职务被暂停、股份遭托管,公司控制权被转移至独立方手中。这实质上是为应对美国穿透规则,通过法律手段主动切割与中方母公司的显性关联,以规避连带管制。尽管此后荷兰方面宣布暂停对闻泰科技的部分限制措施,但是此次事件引发的争议仍未结束。该案例警示,国际监管冲突可能直接转化为子公司控制权争夺,中国企业需高度重视海外资产的治理与法律风险防控。

安世半导体事件警示中国企业,应当警惕海外子公司外籍高管的“哗变”事件,强化对海外关键子公司董事会、关键岗位(如法务、财务、运营负责人)的人事安排与重大决策的监督机制,确保控制权稳定。同时,提前针对可能出现的本地化法律挑战或高管“哗变”设计应对预案,明确内部决策流程与外部法律救济路径。

若因外国政府歧视性政策导致合法权益受损,应积极考虑通过ICSID或者依据《反外国制裁法》等途径寻求救济,维护自身正当权益。

(二)对暂未因穿透规则而受到EAR影响的公司合规建议

1.主动筛查与识别风险业务领域

即便企业自身未被直接穿透,企业的商业伙伴(如下游客户、最终用户)可能因规则而成为新的管制对象。因此,企业不应置身事外,而应主动进行业务风险排查,梳理受影响的业务领域,开展客户与交易穿透筛查,对涉及美国物项或技术的交易链条(出口、再出口、境内转让)进行系统性筛查,识别交易对手方是否因股权关系成为间接管制实体。针对识别出的高风险业务领域,企业应当采取应急措施,包括尽职调查、暂停交易、申请许可等。

2. 加强对商业伙伴的尽职调查

根据IFR的规定,最基础且关键的合规动作是加强对商业伙伴的尽职调查。因此,如果企业在开展可能受到美国出口管制规则影响的交易时,应当加强对交易对手、最终用户等交易参与方的尽职调查。

在交易前,不仅核查直接交易对手,还必须将其最终股东穿透至自然人或上市主体,并计算其是否被任何EAR清单实体合计持股≥50%。对于存在“重大少数股权”、共同管理层等控制迹象的商业伙伴,即使持股未达50%,也应提高审查等级,并保留完整的尽调记录。

3. 审慎处理现有合同,防范国内法风险

尽管IFR的规则表面上没有针对特定国家或者地区,但由于中国企业被列入实体清单的数目较多,该规则对中国企业影响巨大。从中国政府立场上看,对于BIS穿透规则的出台持强烈反对的立场,因此,如果仅以“美国新规”为由单方面粗暴终止合同或拒绝履约,可能被认定为对中国实体采取歧视性限制措施,从而引发违反《反外国制裁法》等国内法规的风险。但是,我们认为企业首选与商业伙伴基于合同约定及不可抗力等法律原则进行协商。若协商无果,应在穷尽救济途径、保留相关证据后,再依法依约处理合同变更或终止事宜,以降低国内法律风险。

注释:

[1]该示例为BIS临时最终规则提供

[2]该示例为BIS临时最终规则提供

[3]该部分根据BIS于2025年9月29日发布的FAQ整理,当地时间2025年11月10日BIS正式宣布暂停实施穿透规则,相关FAQ内容也暂时下架。

(原标题:出口管制与经济制裁、数据合规、国际贸易)

来源:协力法讯

作者:

- 孙甜,协力律师事务所、协力(北京)、律师事务所负责人、高级合伙人;业务领域:提供合规、争议解决、收并购等专项法律服务

- 朱仁翔,协力律师事务所、协力(北京);业务领域:出口管制与经济制裁、数据合规、国际贸易