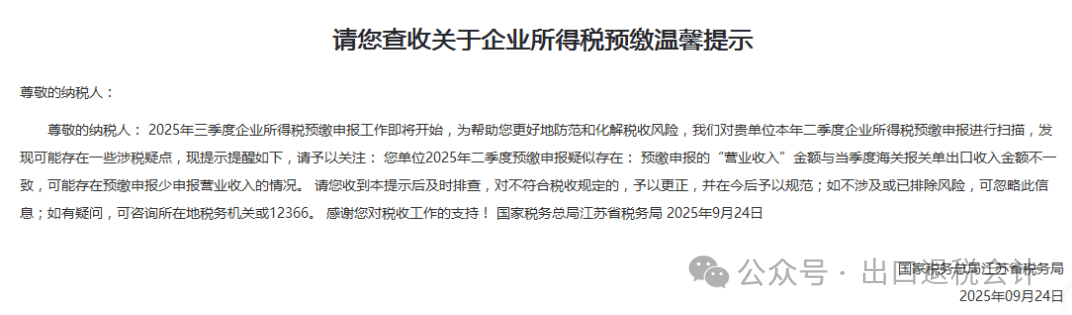

税务征管机构近期启动外贸领域专项税务合规审查,要求企业对近三年出口报关总额与所得税申报收入实施交叉核验。

该举措通过构建数字化比对矩阵,精准识别收入确认时点差异、计量范围遗漏等典型涉税问题,着力完善"事前预警-事中监控-事后核查"的全流程管理机制,为构建公平有序的国际贸易税收秩序提供有力保障。

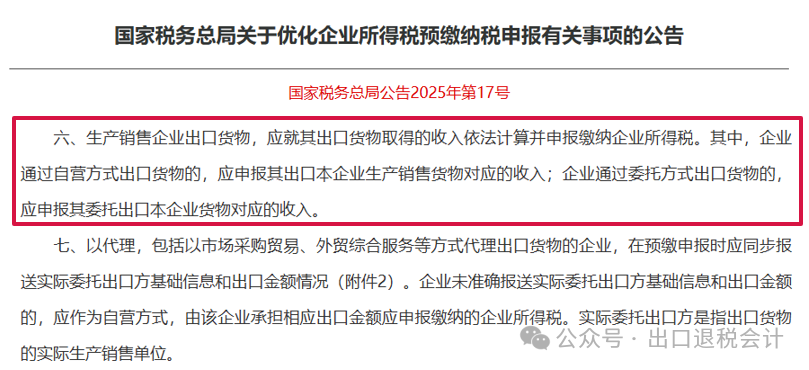

根据国家税务总局公告2025年第17号规定,自2025年10月1日起,企业在办理企业所得税月(季)度预缴纳税申报时,须依法对出口货物取得的收入进行税务处理。

具体要求为:采用自营方式出口货物的企业,应申报其直接生产并销售货物的出口收入;采用委托方式出口货物的企业,应申报其委托出口本企业货物的对应收入,确保纳税申报的完整性与准确性。

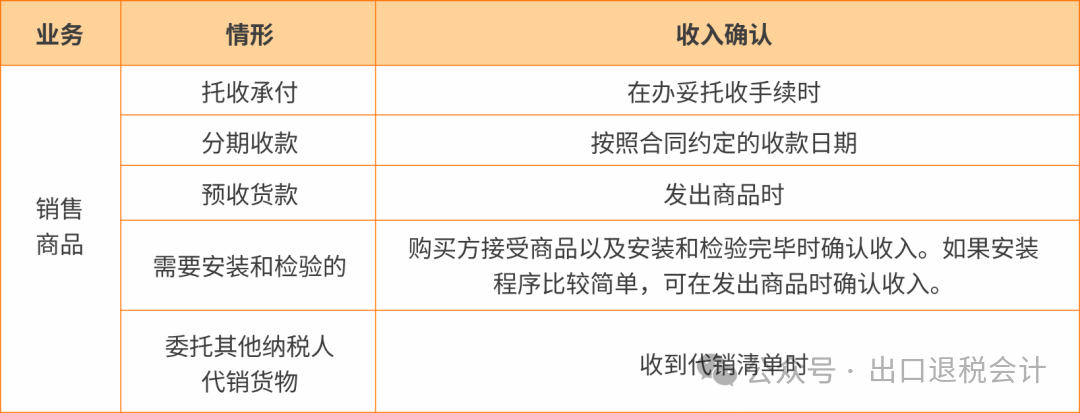

企业所得税的计税基础采用权责发生制为核心准则,要求将经济业务实质发生期间作为收入费用确认时点,不受资金实际收付影响。具体到出口贸易场景,收入确认的判定标准聚焦于交易实质是否满足税法规定的实现条件,而非以取得购货发票为前置要件。

根据国家税务总局公告2025年第17号规定,自2025年第四季度企业所得税预缴申报期起,出口企业须对出口业务收入实施分类核算,具体划分为自营出口销售收入、委托出口销售收入及出口代理服务收入三类,确保纳税申报的准确性与合规性。

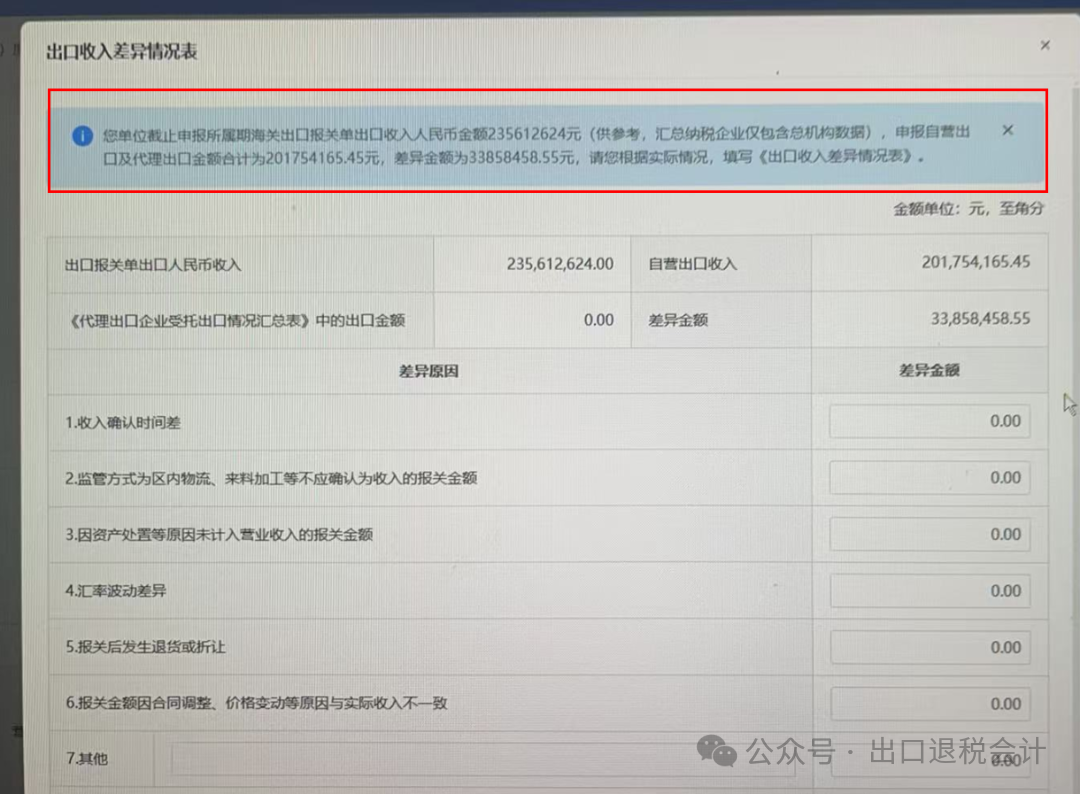

企业在进行自营出口收入申报时,系统校验显示:"申报的自营出口收入金额与出口报关单记载的人民币计价金额存在差异,请核对数据一致性。"

出口销售额与企业所得税出现差异,一般有以下几个原因:

一、出口收入确认时点差异

在出口退税管理中,税务机关采用"出口日期归集法"统计企业出口收入,即以报关单出口日期作为收入确认的税务统计基准。而企业按照《企业会计准则第14号——收入》及所得税法相关规定,可能采用"风险报酬转移时点"进行会计确认,导致出现如下跨期情形:当出口报关单显示2025年9月出口时,企业可能因结算周期等因素延至10月确认收入,形成税务统计与会计确认的时点差异。

合规建议:

(一)构建税务与会计的时点衔接机制,确保报关单取得后即时完成税务收入确认;

(二)规范未开票收入申报流程,消除因发票开具时点导致的申报延迟;

(三)强化收入确认独立性,明确其仅取决于报关单记载的出口事实,与进项税额取得无关。

二、出口收入汇率换算差异

在出口贸易中,企业外币收入换算存在双重汇率标准:

一是企业会计处理采用的汇率,通常为出口当月首个工作日或出口当日的银行现汇买入价;

二是海关计征关税采用的基准汇率,即出口前月第三周周三(节假日顺延)中国人民银行公布的中间价。这种时点与来源的双重差异,必然导致企业申报的人民币收入与海关传递的FOB价存在统计口径差异。

合规建议:

企业应当建立汇率换算台账,完整记录每笔出口业务采用的汇率及换算过程,在申报时保持会计确认与税务申报的一致性,无需因海关计征汇率而调整自身申报数据。

三、出口收入金额差异

(一)贸易术语换算差异

在非FOB成交方式下,海关采用报关单申报的运保佣金额进行FOB价换算,而企业可能依据《企业会计准则第14号——收入》规定,按实际发生的运保佣费用进行收入调整,形成制度性差异。

(二)申报异常情形

1、报关单金额错报:

企业未及时办理报关单修改手续,导致税务机关获取的海关数据失真。

2、后续业务调整:

(1)退运处理不当:未按规定申报出口退运,转为一般贸易进口;

(2)销售折让未更正:未办理报关单修改导致申报金额虚增;

(3)特殊贸易方式:来料加工业务按加工费确认收入,与报关单货值分离。

合规建议:

企业应构建"报关-核算-申报"三单核对机制,对以下事项实施专项管理:

- 非FOB成交业务的运保佣换算依据;

- 报关单修改的时效性控制;

- 退运及折让业务的税务处理流程;

- 特殊贸易方式的收入确认原则。

四、特殊情形差异

(一)特殊贸易方式处理差异

1、非贸易性出口业务:

(1)货样广告品(监管代码3010/3039):企业未按规定确认收入或成本。

(2)其他进出口免费(监管代码3339):未建立专项备查登记制度。

2、加工贸易特殊业务:

进料料件复出(监管代码5100):

(1)符合海关"不征不退"政策,但需留存《加工贸易手册》核销记录。

(二)报关主体违规风险

1、买单出口操作模式:

(1)实际出口方委托货代以第三方名义报关;

(2)报关单显示主体与实际业务主体分离。

2、报关单冒用后果:

(1)被冒用企业收到异常海关数据;

(2)可能导致税务比对异常及信用等级下调。

合规建议:

- 建立特殊贸易业务分类管理制度。

- 实施报关主体资质双确认机制。

- 每月比对海关数据与业务系统匹配度。

- 对异常数据在10个工作日内完成申诉。

(来源:出口退税会计)