贸易术语(Trade Terms of International Trade)是国际贸易中表示价格的必不可少的内容,与海关报关单填制的成交方式密切相关,小编将带大家了解国际贸易术语(Trade Terms)与报关单常见“成交方式”的关联关系、报关单相关内容填报注意事项。

一、国际贸易术语与海关成交方式

国际商会(ICC)制定的《国际贸易术语解释通则》,为国际贸易中最普遍使用的贸易术语提供一套解释的国际规则,对国际贸易术语的使用进行规范。现行最新的2020版本术语共11种。

第一类为适用所有运输方式

(一)EXW工厂交货(指定地点)Ex Works

卖方负有在其所在地即车间、工厂、仓库等指定地点将货物交给买方即完成交货,不承担出口清关或运输责任,买方需承担全部后续费用和风险。该术语是卖方承担责任最小的术语,出口清关由买方负责,没有实际出口权的厂家比较常用。

(二)FCA货交承运人(指定地点)Free Carrier

卖方在指定地点将货物交买方指定的承运人并办理出口清关,风险即转移。

(三)CPT运费付至(指定目的地)Carriage Paid To

卖方向其指定的承运人交货(货交承运人),但卖方还必须支付将货物运至目的地的运费,即卖方办理出口清关手续。买方承担交货之后一切风险和其他费用。

(四)CIP运费保险费付至(指定目的地)Carriage and Insurance Paid To

卖方向其指定的承运人交货,期间卖方必须支付将货物运至目的地的运费,并办理卖方货物在运输途中灭失或损坏风险的保险。卖方承担交货之前的一切风险和额外费用。

(五)DAP目的地交货(指定目的地)Delivered at Place

卖方用运输工具把货物运达买方指定的目的地,将装载与运输工具上的货物(不用卸载)交由买方处置,即完成交货并发生风险转移。适用于所有运输方式或联运。

(六)DPU卸货地交货(指定目的地)Delivered at Place Unloaded

卖方在指定的目的地卸货后完成交货。

(七)DDP完税后交货(指定目的地)Delivered Duty Paid

卖方在指定的目的地,办理完进口清关手续,将在交货运输工具上尚未卸下的货物交与买方,完成交货。卖方必须承担将货物运至指定的目的地的一切风险和费用,包括办理海关手续的责任和风险,以及缴纳手续费、关税、税款和其他费用。DDP术语下,卖方承担最大责任。

第二类适用于海运与内河运输

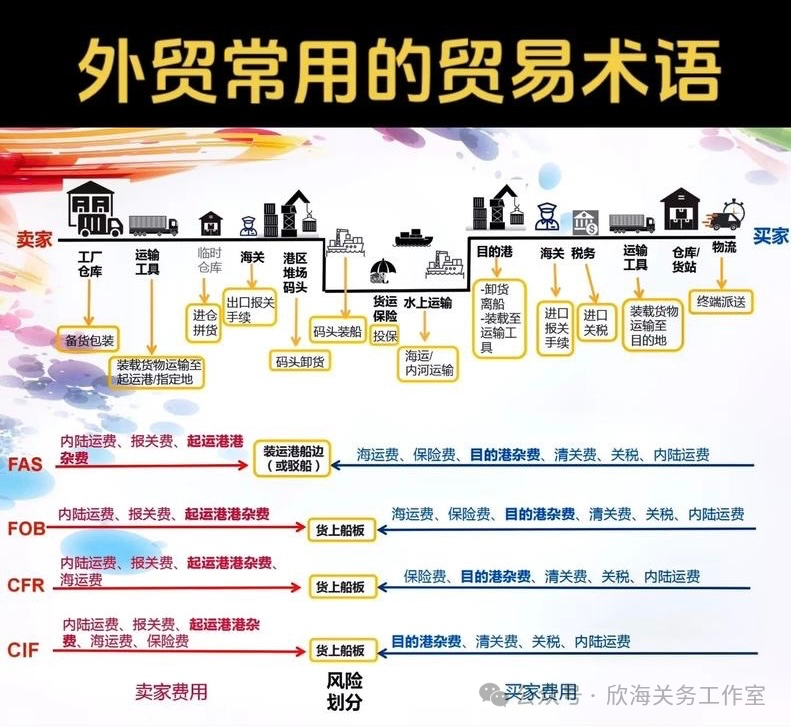

(八)FOB装运港船上交货(指定装运港)Free On Board

卖方在合同规定的装运港和期限内将货物装上买方指定船只,并负责货物装上船为止的一切费用和风险。到目的港的运输和投保由买方自行安排,承担运费和保险费,风险以船舷为界转移。

(九)FAS船边交货(指定装运港)Free Alongside Ship

卖方在装运港将货物交至买方指定船只的船边,船舶不能停靠码头需要过驳时,卖方需交到驳船上,卖方的风险、责任和费用均以此为界,买方承担此后风险。

(十)CFR成本加运费(指定目的地)Cost and Freight

卖方将货物交付至买方指定的船上,并支付运费至买方目的港,风险在装运港转移。买方承担货物交付后起至买方工厂所在地期间的部分费用和风险。

(十一)CIF成本加保险费加运费(指定目的地)Cost Insurance and Freight

在CFR基础上增加卖方投保责任。卖方除了要负责将货物运至目的港,还必须办理关于货物在运输途中灭失或损坏风险的海运保险。

二、国际贸易术语与报关单“成交方式”的对应关系

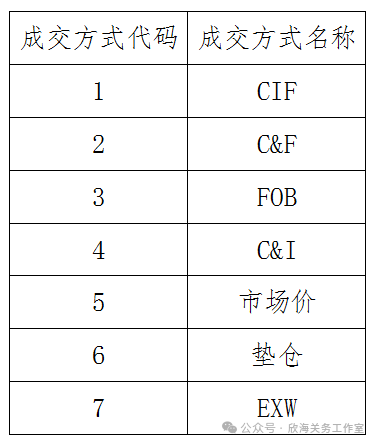

根据《中华人民共和国海关进出口货物报关单填制规范》,报关单“成交方式”栏应根据进出口货物实际成交价格条款,按海关规定的《成交方式代码表》选择填报相应的成交方式代码,海关现行的《成交方式代码表》共含有7个代码,与2020版本《国际贸易术语解释规则》中11种术语对应的报关单“成交方式”关系及“运费”“保费”填报规范如下。

(一)出口报关单

成交价格包含运费的,填写运费栏,不包含则不填。成交价格包含保费的,填写保费栏,不包含则不填。(出口货物出口后至税务机关申请退税时,以FOB价格为基础计算退税额。)

(二)进口报关单

进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费,因此如成交价格包含运、保费的则不填写,不包含的则需填写。

三、温馨提示

(一)报关单“成交方式”栏应根据进出口货物实际成交价格条款,按海关规定的《成交方式代码表》选择填报相应的成交方式代码。无实际进出境的货物,进口填报CIF,出口填报FOB。

(二)运费填报进口货物运抵我国境内输入地点起卸前的运输费用,出口货物运至我国境内输出地点装载后的运输费用。

运费可按运费单价、总价或运费率三种方式之一填报,注明运费标记(运费标记“1”表示运费率,“2”表示每吨货物的运费单价,“3”表示运费总价),并按海关规定的《货币代码表》选择填报相应的币种代码。

免税品经营单位经营出口退税国产商品的,免予填报。

(三)保费填报进口货物运抵我国境内输入地点起卸前的保险费用,出口货物运至我国境内输出地点装载后的保险费用。

保费可按保险费总价或保险费率两种方式之一填报,注明保险费标记(保险费标记“1”表示保险费率,“3”表示保险费总价),并按海关规定的《货币代码表》选择填报相应的币种代码。

免税品经营单位经营出口退税国产商品的,免予填报。

进出口商品的价格构成因素是复杂的,除了受选用的贸易术语影响外,交易双方为完成交易所约定的其他费用和支付安排也会影响商品价格。根据海关规定,进出口货物的完税价格,由海关以该货物的成交价格为基础审查确定。进口货物完税价格应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。出口货物的完税价格应当包括货物运至中华人民共和国境内地点装载前的运输及其相关费用、保险费。因此在进出口货物申报时,需结合不同成交方式的特点,谨慎填报报关单“运费”“保费”栏。

(原标题:欣海关务|一文读懂国际贸易成交价格术语与海关成交方式)

(来源:欣海关务工作室)