在全球化的浪潮下,中国企业“走出去”已不仅是对市场空间的拓展,更是对全球资源整合与利润高效回流的战略性布局。许多企业在出海初期往往更关注业务拓展,而忽略了利润回流路径的提前规划。一旦境外收益形成,便可能面临多重税务挑战,包括但不限于高额的股息预提所得税、复杂的税收协定适用限制,以及中国受控外国企业(CFC)规则所引发的潜在税务风险。

选择税收友好地区、构建合理的控股架构,实现海外利润安全、高效地回流至国内,已成为企业国际化进程中不可回避的课题。有效的税务筹划不仅关乎企业海外收益的实际归属,更直接影响其全球战略的稳健推进与持续竞争力。

一 、低预提税国家/地区

预提所得税是跨境利润汇出首先面临的税负。各司法管辖区对股息、利息的预提税政策差异显著,且双边税收协定可大幅降低预提税。

(一)香港

1、对境外股东分红与大部分利息不征预提税。

2、与多国签订避免双重征税协定。

3、香港—卢森堡协定:

- 股息预提税0%(持股≥10%)

- 利息预提税0%

4、优势:

税制简洁、协定网络广,是连接欧洲收益与中国母公司的常见中转地。

(二)新加坡

1、实行属地税制,企业分红完全免税。

2、股息:

无预提税。

3、利息:

对非居民预提税15%,协定通常可降至10%(中新协定为10%)。

4、优势:

协定覆盖面广、政策稳定,被广泛用作亚洲区域财务与控股中心。

(三)爱尔兰

1、股息:

- 法定预提税20%

- 协定或欧盟企业股东可减免或免除(中爱协定:持股≥25%,税率5%)

2、利息:

- 法定税率20%,协定一般降至10%

3、自2025年起实行境外股息参加免税制度,符合条件的外国股息可免税。

4、优势:

欧盟成员国地位+税收优惠政策,使其成为热门欧洲控股地。

(四)荷兰

1、股息:

- 一般预提税15%

- 欧盟母子公司间可免税

- 中荷协定:持股≥25%,税率5%

2、利息:

- 通常免预提税

- 自2021年起仅对支付至避税地的利息征约25%

3、优势:

协定网络广、欧盟政策支持,常用于汇聚欧洲子公司利润并低税率回流中国。

(五)卢森堡

1、股息:

- 法定税率15%

- 协定或欧盟公司持股≥10%、持有≥12月,可享减免或免税

- 中卢协定:股息税率5%

2、利息:

- 一般不征预提税

3、参与免税制度:

- 符合条件的海外分红及股权收益可最高80%免税

4、优势:

税负低、协定密集,是中资企业投资欧盟的关键控股地。

(六)BVI

1、无公司所得税与预提税。

2、股息、利息分配:均免税。

3、缺点:

- 无税收协定网络,无法享受协定优惠

- 投资东道国可能按法定最高税率征税

4、风险提示:

- 中国税法将其列为低税区重点监管对象

- 若利润长期留存、无实际经营,可能被认定为受控外国企业(CFC)并在中国纳税

5、常用作境外上市与融资平台,而非直接利润汇回通道。

(七)毛里求斯

1、股息:

不征预提税。

2、利息:

不征预提税。

3、企业税制:

- 名义税率15%

- 离岸业务可享80%减免,实际税负仅3%~5%

4、协定优势:

- 中毛协定下,中国对毛里求斯公司分红预提税仅5%

- 协定网络覆盖亚洲与非洲

- 属中国“白名单”国家,税务合规风险低

(八)墨西哥

1、企业所得税率:

30%

2、股息:

- 自2014年起对非居民征收10%预提税

- 中墨协定:持股≥10%可降至5%

3、利息:

- 一般15%~21%,中墨协定上限10%

4、优势与挑战:

- 税负较高,可通过设立香港等控股结构降低整体预提税

5、注意遵守中国境外税款抵免层级(五层)要求,超出部分不得抵免。

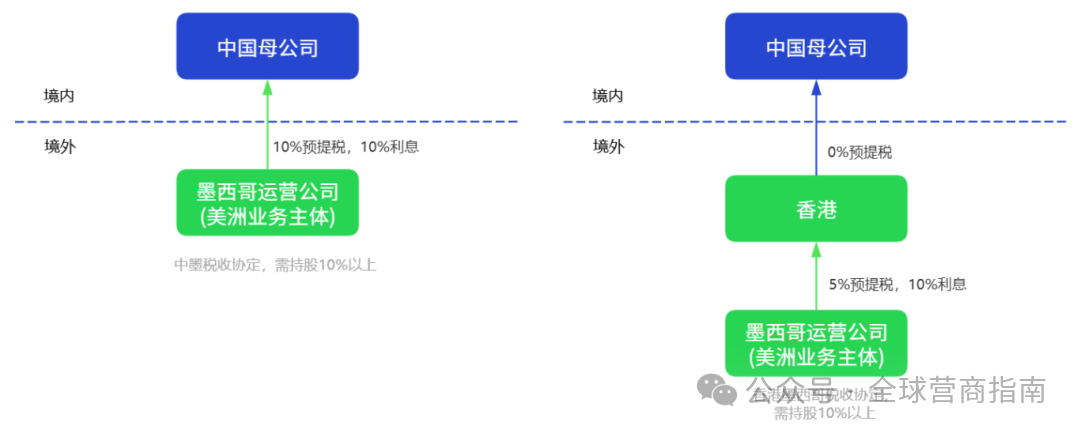

二、案例分析

某中国制造业集团计划拓展美洲市场,为降低跨境分红的整体税负,采用“香港特别行政区—墨西哥”双层架构。

集团首先在中国内地设立母公司,并全资设立香港控股公司作为中间平台。香港对股息不征预提税,同时与中国及墨西哥均签有税收协定。

香港公司再在墨西哥设立运营子公司,负责美洲业务。根据中墨税收协定:

- 墨西哥向香港公司分红的股息预提税仅为5%(持股≥10%)。

墨西哥公司将利润分红至香港时,因协定优惠仅需缴纳少量预提税;香港公司再向中国母公司分红时,香港不征预提税,中国可按境外所得抵免税款。

通过该架构,企业实现了美洲利润的合规回流与整体税负优化,相比直接从墨西哥汇回中国,可减少约5%左右的税收负担。

三、利润汇回策略

(一)股息分配

利润汇回最常见的方式是股息分配,分为直接和间接两种。

1、直接股息分配

即境外子公司直接向中国母公司支付股息。这种方式结构清晰、操作简便,但需考虑东道国对股息征收的预提税(通常不低于10%,若无税收协定)及中国境外所得税的抵免规则。

2、间接股息分配

企业常通过在中国与投资目的地之间设立中间控股平台(如位于低税率或与中国签有税收协定的国家),以降低整体税负。其优势在于可利用国际税收协定进行税务优化,但需满足“受益所有人”认定及经济实质要求,否则可能被否认优惠资格。

(二)债务融资与利息回流

通过股东贷款或银行借款等形式,母公司可向境外子公司提供融资,由后者支付利息回流资金。相较于股息,利息支出可在税前扣除,有助于降低子公司税负,提高整体税务效率。但企业需关注各国资本弱化规则(如中国跨境关联债务2:1限制)及利息的预提税要求,确保融资结构合规且风险可控。

(三)特许权使用费与服务费

企业可通过知识产权或管理服务实现利润汇出。例如,将核心技术、专利或品牌放在税率较低地区的公司,由其向各海外子公司收取许可费;或设立区域管理中心,对全球子公司收取服务费。这种安排可减少东道国税负,但须符合转让定价和独立交易原则,避免被认定为利润转移或遭税务调整。

(四)境外留存与再投资

部分企业选择暂不汇回利润,而是在境外积累资金,用于当地再投资或全球扩张。此举虽能暂时延缓中国征税,但若长期持有且未用于实质经营,可能触发中国的受控外国企业(CFC)规则,被视同分红而需缴税。因此,境外留存应以明确的投资规划和经营需求为前提。

四、总结

跨境利润汇回中,预提税政策直接影响中国企业的资金效率和全球布局。

- 香港、新加坡等亚洲平台因零或低预提税、与内地5%股息税安排,成为首选控股和资金中转地;

- 爱尔兰、荷兰、卢森堡可通过协定或欧盟指令将股息预提税降至0~5%、利息0%,且本国不重复征税,是投资欧洲的重要枢纽;

- 毛里求斯等离岸地区在特定投资中可将预提税压至极低,适合非洲及新兴市场布局;

- 墨西哥等高预提税国家,则需依靠多层架构和协定优惠降低税负。

由此可见,出海前做好利润回流规划至关重要:合理选址、科学架构,不仅降低税负,还为企业全球发展提供稳健支撑。

(来源:全球营商指南)