一、新系统上线,退税进入“无纸化时代”

问:您好,之前办短装货物的非政策性退税,今天来递交材料了。

答:您好,海关总署税款退还系统2024年12月就上线试行了,天津海关作为首批试点海关,已运行使用快一周年了,利用单一窗口线上办理,全程无纸化,最快1天就有审核反馈。

问:单一窗口的退税入口如何进入?非政策性退税(比如退运、残损货物)也能线上办理吗?

答:可以的,而且新系统超更方便,增值税抵扣核查实时反馈,退税资料及海关核批意见线上送达国库,国库审批也无纸化,比线下快多了,我将带你走流程,3步就能提交:

1、先开浏览器搜「中国国际贸易单一窗口」(网址http://www.singlewindow.cn),记住得用IC卡或Ikey登录,用户名密码登录会显示异常。

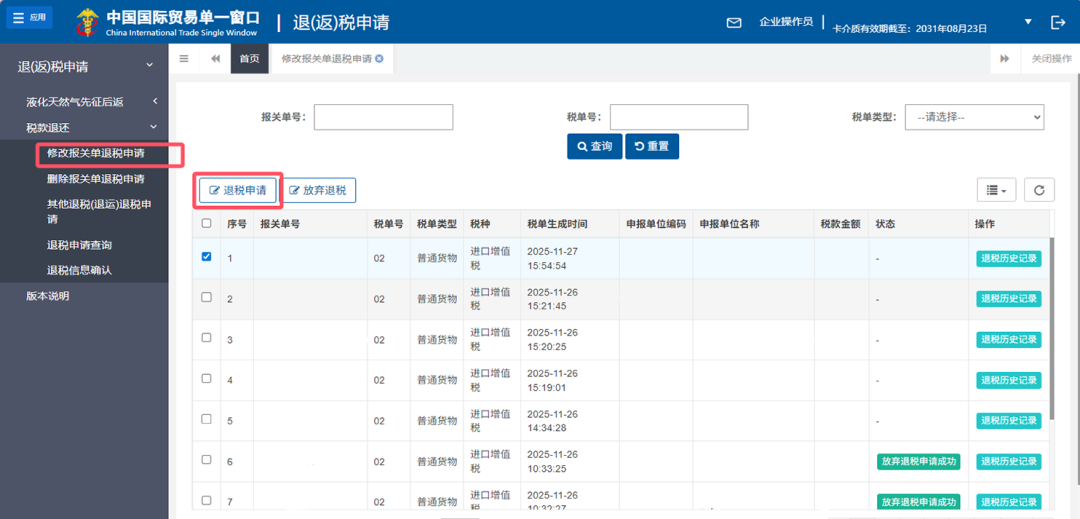

2、进入后点「税费办理」→「退税申请」,非特殊情况,就不需要使用海关事务联系系统啦。

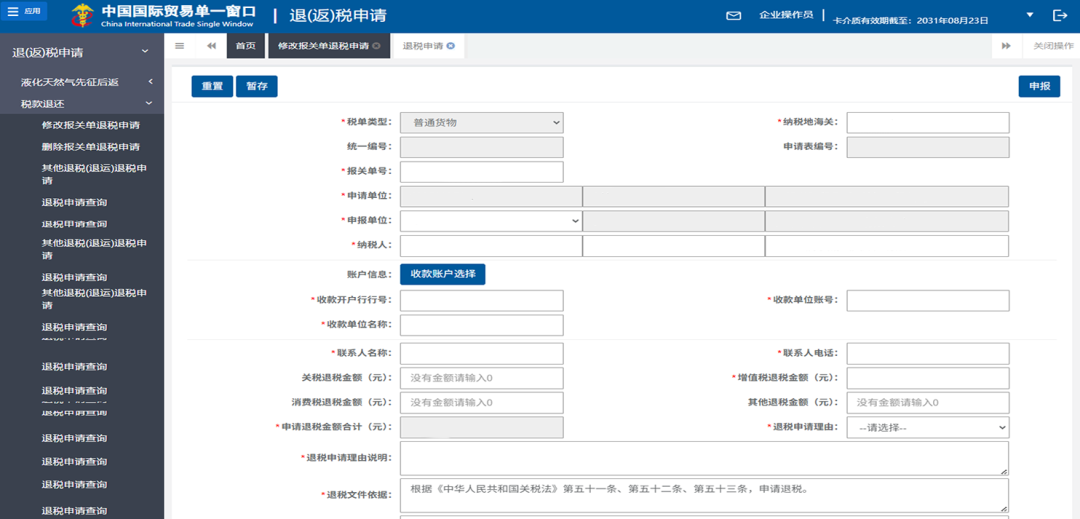

3、选退税类型:修改报关单退税、删除报关单退税、其他退税(退运),按实际情况选,带红色*的字段都需要填,退税账户能直接选系统里的,也能手动改。

二、材料清单:这几样一样不能少

问:需要上传哪些材料呢?

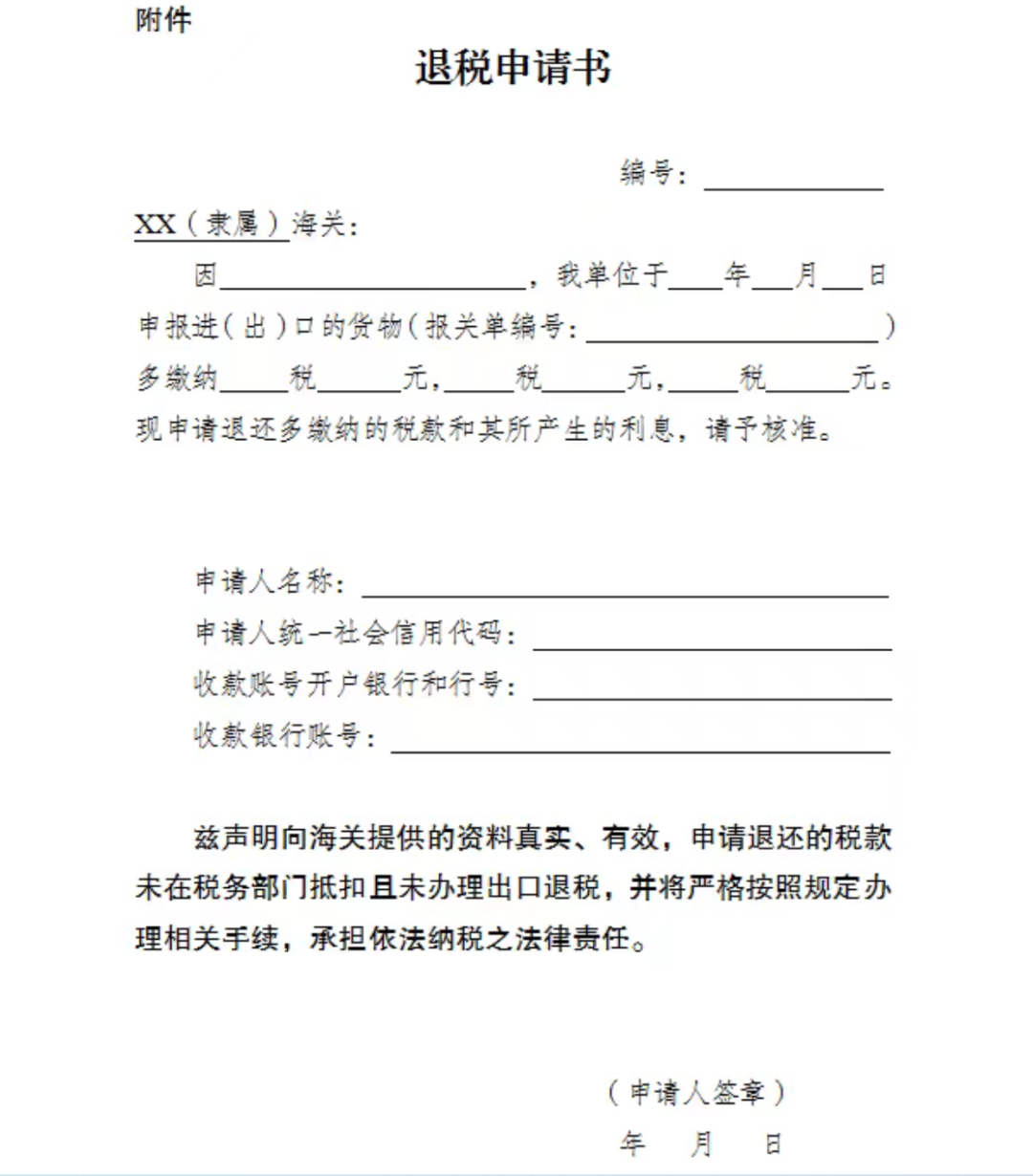

答:企业在申报办理退税时,可上传:退税申请书、退税报告。另外,针对不同的退税情形,可补充相应的申请材料。

注意事项:2024年12月1日起提交退税材料应使用新的《退税申请书》,可以去海关总署网站下载2024年第170号公告附件5。

注:当申请单位与申报单位不一致且申请单位名称与收款单位名称不一致时,退税申请会先流转到收发货人,待收发货人确认同意后,才能提交哦!

三、进度查询:7×24 小时实时追踪

问:提交后能线上查阅到办理进度吗?线下提交的话我需要到海关窗口或电话咨询进度。

答:可以的,在「退税申请查询」模块,从提交、海关审核、税务核查到国库打款,每一步状态都清清楚楚,7×24小时能看,而且新系统打通了海关、税务、国库、银行的数据,不用跑部门送材料,审批速度快超多。

问:还有啥要注意的问题呢?

答:退税期限要记牢:

退税期限:《中华人民共和国关税法》第五十一至五十三条、《中华人民共和国海关进出口货物征税管理办法》第五十七至六十一条提及退税事宜:

纳税人发现多缴纳税款的,可以自缴纳税款之日起三年内,向海关书面申请退还多缴的税款。包括但不限于下列情形:

(一)散装进出口货物发生短装并且已缴税放行,该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款的;

(二)进出口货物因残损、品质不良、规格不符原因,或者发生本条第一项规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的;

(三)已缴税货物被海关责令退运或者监督销毁的。

有下列情形之一的,纳税人自缴纳税款之日起一年内,可以向海关书面申请退还税款:

(一)已缴纳税款的进口货物,因品质、规格原因或者不可抗力,一年内原状复运出境;

(二)已缴纳出口关税的出口货物,因品质、规格原因或者不可抗力,一年内原状复运进境,并已重新缴纳因出口而退还的国内环节有关税收;

(三)已缴纳出口关税的出口货物,因故未装运出口,申报退关。

简单理解为退税申请要在多缴税款3年内、退运货物1年内提交,超期就退不了!

注:根据海关总署公告2024年第173号《关于明确税收征管有关问题的公告》,自2024年12月1日起缴纳税款或者放行的货物,适用《中华人民共和国关税法》第四十五条和第五十一条关于补缴税款或者办理退税的规定。2024年12月1日前缴纳税款或者放行的货物,仍适用《中华人民共和国进出口关税条例》第五十一条和第五十二条有关规定。关于退税的条款为第五十二条:

- 海关发现多征税款的,应当立即通知纳税义务人办理退还手续。

- 纳税义务人发现多缴税款的,自缴纳税款之日起1年内,可以以书面形式要求海关退还多缴的税款并加算银行同期活期存款利息;海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。

- 纳税义务人应当自收到通知之日起3个月内办理有关退税手续。

时限是有区别的,务必关注!

注意事项:目前,税款退还系统进口环节税查询功能仅支持查询进口环节增值税抵扣情况,申请退还消费税的仍需线下致函核实。

如果遇到纳税人已做进项税转出,进口环节税勾选在线确认查询结果显示“已抵扣”的,海关仍需致函相关税务机构予以确认。

遇到这两种情况及时线下递交核查材料,还是可以节省不少时间的!

(原标题:单一窗口税款退还线上攻略丨小白也能闭眼冲!)

来源:天津海关12360热线,供稿单位:天津新港海关、关税处