随着中泰建交50周年和RCEP红利持续释放,据泰国投资促进委员会(BOI)最新数据,2025年1-9月,中国对泰投资项目同比增长53%,投资额超320亿元人民币,主要集中在新能源汽车、锂电池、光伏、电子电器等“新三样”产业。

在机遇背后,法律风险如影随形。不少中企因忽视本地法律细节,轻则被罚款数百万,重则项目停摆、股权失控。本文结合2025年最新政策与实务案例,梳理中资企业出海泰国必须警惕的五大法律热点问题,并提供实操建议。

一、误区一:“法人代表”在泰国不存在?董事才是关键

很多中国企业习惯性地问:“我们公司的法人是谁?”但在泰国,没有“法定代表人”这一概念。真正对外代表公司、签署合同、开银行账户、承担税务连带责任的,是董事(Director)。

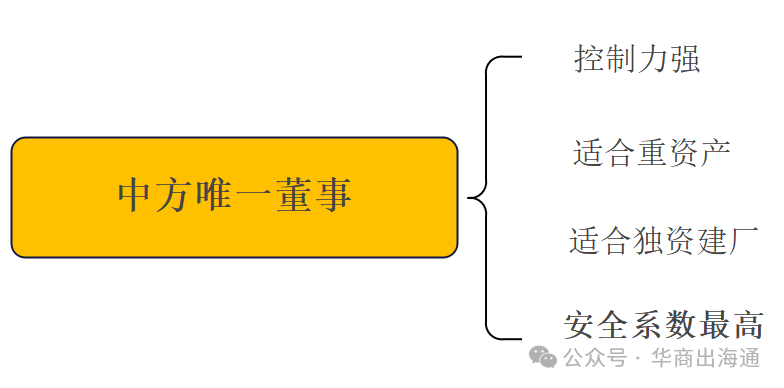

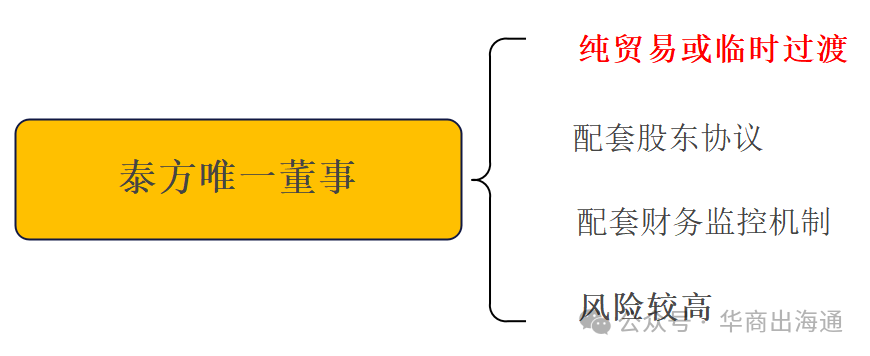

典型案例:某中资制造企业在注册时让泰方代持并担任唯一董事,结果泰方擅自操作银行账户、签订不利合同,中方完全丧失控制权,维权无门。

三种董事架构建议:

模式一(推荐):中方唯一董事

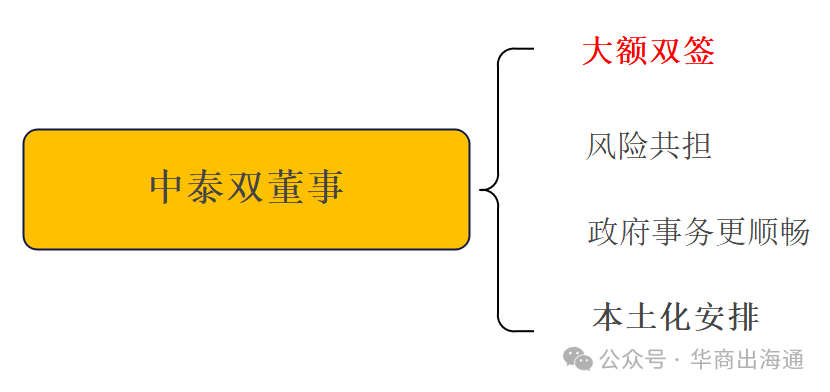

模式二:中泰双董事

模式三(慎用):泰方唯一董事

红线提醒:签字权限>持股比例,DBD注册时务必明确银行、合同、税务三类权限。

二、股权架构陷阱:外资限制行业需FBL或BOI牌照

泰国实行外商投资负面清单制度,部分行业(如土地交易、媒体、基础农业)完全禁止外资进入;另一些行业(如零售、餐饮、咨询)虽可进入,但需申请外商经营许可证(FBL),且通常要求泰籍持股≥40%、泰籍董事≥2/5。

破局之道:积极申请BOI证书

- 可100%外资控股;

- 享企业所得税减免(甚至0%);

- 允许购买工业用地;

- 外籍员工工作证审批更快(7天内)。

2025年,泰国对电动汽车、半导体、AI、绿色能源等“目标产业”给予最高50%的技改补贴,但前提是泰籍持股≥51%。企业需提前规划股权结构,避免“政策红利看得见、拿不到”。

三、税务合规:居住满180天即成税收居民

泰国税制看似简单(企业所得税20%、增值税7%),但隐藏风险极高:

- 个人层面:外籍人士在泰累计居住满180天(不要求连续),即被认定为税收居民,需申报全球收入;

- 企业层面:未按时申报增值税、预扣税,可能面临数百万泰铢罚款+业务暂停;

- 跨境支付:向境外支付技术服务费、特许权使用费等,需代扣15%预提税。

建议:设立本地财税团队,或委托专业顾问按月做账报税,切勿“先干后补”。

四、用工合规:EOR模式成新趋势,但不能“一包了之”

泰国劳动法严格规定:

- 标准工时:每日≤8小时,每周≤48小时;

- 社保缴纳:雇主+雇员各缴5%;

- 解雇需提前通知或支付代通知金;

- 每雇佣4名泰籍员工,才可申请1个外籍工作证(BOI企业可豁免)。

为降低合规成本,越来越多中企采用EOR(名义雇主)模式,由本地持牌机构代发工资、缴社保、办工签。

但需注意:

- EOR不等于“甩手掌柜”,企业仍对用工实质负责;

- 核心岗位(如HR、财务)建议自聘熟悉本地法律的泰籍专业人士。

特别提醒:2026年起泰国将上调最低工资,人力成本将持续上升,需提前预算。

五、数据与知识产权:PDPA罚款高达700万泰铢

2025年,泰国《个人数据保护法》(PDPA)全面实施,凡在泰收集用户手机号、地址、支付信息等,均需:

- 明确告知用途并获同意;

- 设立数据保护官(DPO);

- 发生泄露须72小时内上报。

同时,泰国是注册地保护主义国家。若未提前注册商标、专利,极易遭遇“抢注”。瑞幸咖啡泰国商标纠纷案就是前车之鉴——本土公司抢先注册,反向索赔20亿元。

行动建议:出海前完成“商标+专利+域名”三位一体布局。

中企出海泰国需关注控制权、税务、用工、数据、知识产权——这五大法律维度,给企业家的三条忠告:

- 前置合规:注册前就设计好股权、董事、签字权限;

- 本地化团队:核心岗位用“懂中国+通泰国”的复合人才;

- 善用政策工具:BOI、快速通道、EOR、ODI备案一个都不能少。

来源:华商出海通