来源:大成律师事务所

一、海南启动封关运作,诸多新政正式施行

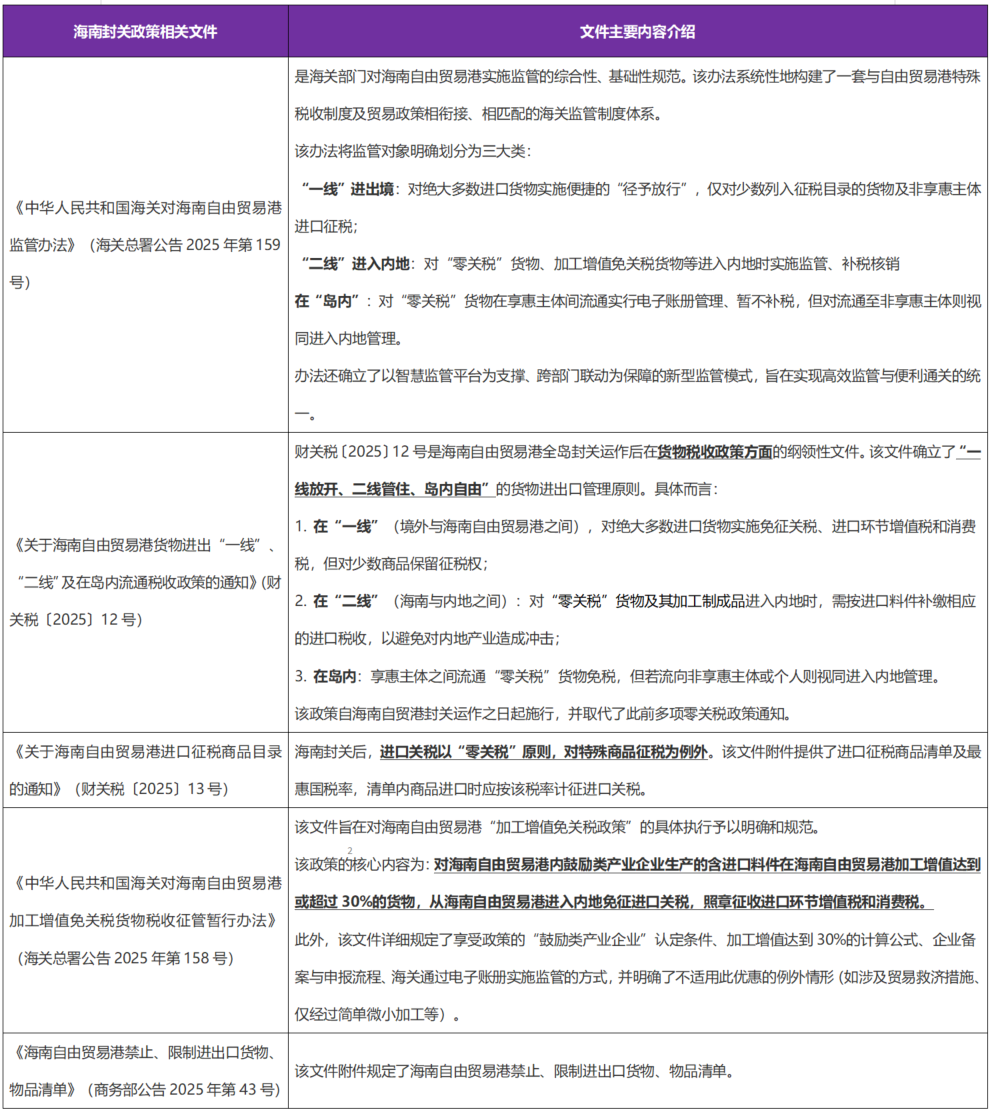

海南省政府网发布《海南省人民政府关于海南自由贸易港正式启动全岛封关的通告》,自2025年12月18日起,海南自由贸易港正式启动全岛封关。随着全岛封关政策的落实,海南自贸港建设进入了下一个崭新阶段,为企业提供对接全球市场、集聚优质资源的广阔舞台,也为高净值个人提供优化全球资源配置的新路径。

随着全岛封关运作政策的实施,一系列配套法规正式生效,标志着海南自由贸易港“零关税”制度体系进入实质性运行阶段。在全岛封关运作后,适用“零关税”政策的商品范围将进一步扩大至约6600个税目,约占全部商品税目的74%,为货物在海南的进出口与自由流转奠定了制度基础,显著提升了民营企业在海南开展国际贸易与加工制造业务的灵活性与便利性。

二、法规及其主要内容

三、海南税收优惠政策汇总

上述新政主要侧重于关税方面的调整。除关税之外,海南省在税收方面亦提供了多项优惠政策,这些政策为企业经营活动及高净值个人的全球资产配置与业务拓展创造了新的有利条件。

(一)企业所得税

1. 鼓励类产业企业减按15%税率征收企业所得税

(1)政策内容

根据《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)、《财政部 税务总局关于延续实施海南自由贸易港企业所得税优惠政策的通知》(财税〔2025〕3号)以及《国家税务总局海南省税务局关于延续实施海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2025年第2号)规定,2025年1月1日起执行至2027年12月31日期间,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%征收企业所得税。

(2)享受减免要素:注册地、实质性运营、鼓励类产业企业

- 注册地:海南自由贸易港。

- 实质性运营:是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

- 鼓励类产业企业:是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2024年本)》《鼓励外商投资产业目录(2022年版)》和《海南自由贸易港鼓励类产业目录(2024年本)》。

2. 旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税

根据《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)、《财政部 税务总局关于延续实施海南自由贸易港企业所得税优惠政策的通知》(财税〔2025〕3号)以及《国家税务总局海南省税务局关于延续实施海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2025年第2号)规定,旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税,该优惠政策延续执行至2027年12月31日。

新增境外直接投资所得应当符合以下条件:

- 从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。

- 被投资国(地区)的企业所得税法定税率不低于5%。

- 本条所称旅游业、现代服务业、高新技术产业,按照海南自由贸易港鼓励类产业目录执行。

3. 新购置的资产一次性扣除或加速折旧和摊销

根据《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)、《财政部 税务总局关于延续实施海南自由贸易港企业所得税优惠政策的通知》(财税〔2025〕3号)的规定,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

《国家税务总局海南省税务局关于延续实施海南自由贸易港企业所得税优惠政策有关问题的公告》对无形资产的摊销问题进一步进行明确,规定无形资产在可供使用的当年一次性扣除或开始加速摊销。自行开发的无形资产,按达到预定用途的时间确认购置时点。企业购置的无形资产缩短摊销年限或采取加速摊销方法的,可比照《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)相关规定执行。

(二)个人所得税

1. 政策规定

《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理办法》(琼府〔2025〕43号)对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。

2. 一般高端紧缺人才条件

(1)一个纳税年度内在海南自由贸易港累计居住满183天,合理的离岛出差、休假、学习培训天数可计入在海南自由贸易港居住天数,但实际居住天数不得少于90天;

(2)属于海南省各级具有人才认定权限的部门单位所认定的人才或一个纳税年度内在海南自由贸易港收入达到30万元人民币以上;

(3)高端紧缺人才所属企业或单位,应满足在海南自由贸易港实质性运营相关规定。

3. 特殊行业高端紧缺人才条件

从事特殊职业的自然人,即使在海南一年居住不满183天,在同时满足以下条件的情况下也可享受税收优惠:

(1)属于海南省各级人才管理部门认定的人才,或一个纳税年度内在海南自由贸易港收入达30万元以上;

(2)一个纳税年度内在海南自由贸易港以单位职工身份连续缴纳职工基本养老保险(与中国签订社会保障协定可免缴的国家人员除外)6个月以上(须包含本年度12月当月且不存在趸交、两地缴纳社会保险等情形);

(3)与在海南自由贸易港注册且实质性运营的企业或单位签订1年以上的劳动合同、聘用协议或可提供其他同等条件劳动人事关系证明材料;

(4)在规定的时间内向税务部门提交申请并说明情况,经由海南省人力资源和社会保障部门认定通过。

四、海南正式启动全岛封关后,如何灵活实现资产保值增值?

(一)符合政策条件企业可考虑海南投资

1. 鼓励类产业目录内企业

海南自由贸易港鼓励类产业目录覆盖旅游业、现代服务业、高新技术产业、热带特色高效农业等重点产业领域。对目录内企业,可享受企业所得税减按15%征收的优惠税率。高净值人士可通过直接投资设立企业,或通过股权投资、产业基金等方式参与相关项目,在政策扶持的优质赛道上布局,分享自贸港产业发展红利,实现资本长期增值。

2. 有海外版图计划的旅游业、现代服务业、高新技术产业企业

对于设立于境内其他地区的企业,其自境外子公司取得的股息、红利等权益性投资收益,无法适用《中华人民共和国企业所得税法》第二十六条第(二)项所规定的“符合条件的居民企业之间的股息、红利等权益性投资收益”免税待遇。

然而,如上所述,注册于海南自由贸易港并开展实质性运营的旅游业、现代服务业及高新技术产业企业,就其新增境外直接投资所获所得,可享受免征企业所得税的优惠政策。若此类企业具备海外业务拓展计划,可通过在海南自由贸易港设立子公司作为境外投资持股平台,则在满足相关法定条件的前提下,该海南子公司取得境外被投资企业的分红收益可免征企业所得税。进一步地,该海南子公司的境内母公司亦可依据现行税法相关规定,就其自海南子公司取得的投资收益申请免税处理,从而合理降低集团整体税负水平。

3. 高附加值的加工制造企业

《中华人民共和国海关对海南自由贸易港加工增值免关税货物税收征管暂行办法》(海关总署公告2025年第158号)是海南自贸港封关运作后,推动高端制造和加工贸易发展的关键配套政策。其政策核心在于,对在海南自由贸易港内实质性加工且增值达到或超过30%的货物,经“一线”进入内地时免征进口关税。这极大地降低了面向内地市场的成本,提升了产品竞争力。

(二)通过海南宽松金融政策实现跨境金融与投资

在海南全岛封关运作的背景下,QFLP和QDLP试点政策是打通境内境外资本双向流动的关键制度安排。它们为高净值人士、家族办公室及机构投资者提供了合法、高效、灵活的跨境投资通道,是实现资产全球化配置的核心操作工具。

对于已经取得境外身份的高净值人士而言,可通过认购QFLP基金份额,间接投资于中国高成长性的企业,分享中国经济发展与自贸港政策红利,实现资产组合中增加人民币资产的配置。境内投资者也可以通过认购QDLP基金,由专业管理人投向海外优质股权、证券或其他资产,有效分散风险,捕捉全球市场机遇。

(三)设立家族办公室

在海南自由贸易港内设立家族办公室,能够享有显著的税收政策优势,其核心体现为具备法律保障的“双15%”所得税优惠政策。具体而言,符合条件的家族办公室,其自身作为企业主体可适用15%的企业所得税优惠税率,该税率相较于全国通行的25%标准税率具有明显优势。同时,服务于此类家族办公室的高端紧缺人才,其个人所得税税负超过15%的部分可依法享受免征待遇。此外,针对包括旅游业、现代服务业和高新技术产业在内的重点产业,海南自由贸易港还提供新增境外直接投资所得免征企业所得税的专项政策支持。

在中央大力支持海南自贸港建设的背景下,现行税收政策到期后有望进一步向2020年印发的《海南自由贸易港建设总体方案》靠拢,税制国际竞争力也将进一步增强。对于符合条件的企业和个人而言,提早布局海南将能够更早享受到政策红利。

(原标题:大成研究 | 王旭:海南封关新规列表:企业与个人能享受到哪些税务优惠(内附新规下载链接))

来源:大成律师事务所

作者:王旭,大成北京 合伙人;专业领域:金融、政府公共政策与国资运营监管、资本市场、跨境投资与贸易;联系方式:wang.xu@dentons.cn

特别声明:大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。