买方欺诈是指买方在交易过程中故意提供虚假信息或采取欺骗手段,以获取不当利益。国际贸易买方欺诈是外贸企业面临的主要风险之一,欺诈者常利用信息不对称和出口企业开拓市场的迫切心理实施诈骗,给出口企业造成重大损失。本文选取一宗典型案例,旨在给出口企业在风险防范上提供一些思路和手段,尽可能地避免买方欺诈风险发生,减少损失。

一、案情简述

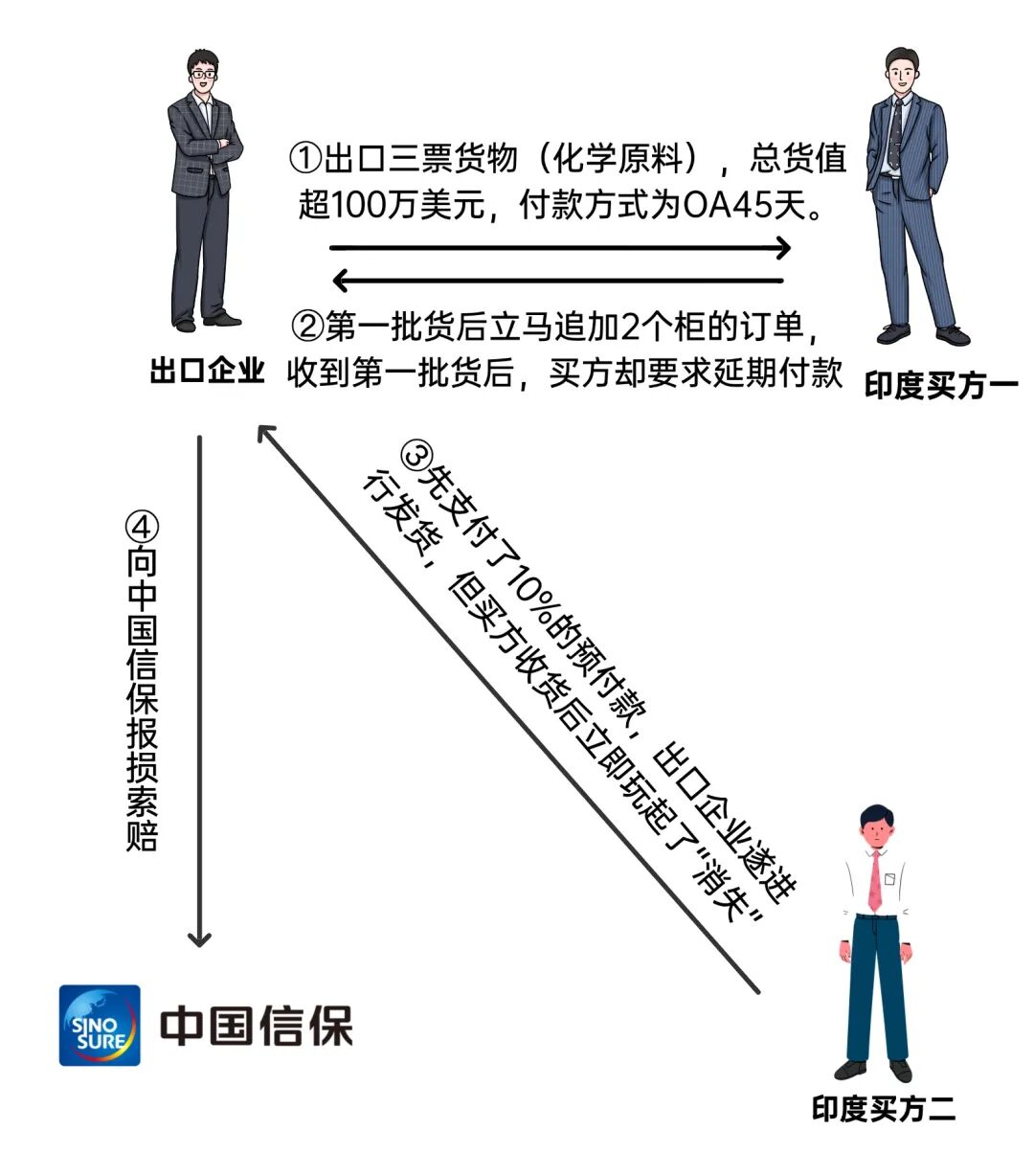

湖北一化工出口企业于2023年9月和10月期间先后向两家印度买方出口三票货物(化学原料),总货值超100万美元,付款方式为OA45天。

买方一在出口企业发完第一批货后立马追加2个柜的订单,收到第一批货后,买方却称:由于双方是第一次合作,产品需要送到海关指定实验室进行检测,且提出包装问题,要求延期付款。等待期间,出口企业多次邮件和电话联系买方,买方表示若频繁催促海关,货物可能会被认定为有问题。买方收到第二批货后,即提出第一批货存在质量问题,要求出口企业对其赔偿,随后出口企业联系买方要求提供检测报告和有破损的产品包装图片,买方均不作任何回应。

买方二则是先支付了10%的预付款,出口企业遂进行发货,但买方收货后立即玩起了“消失”,对于出口企业的电话、邮件均不予理睬,出口企业催收无门,无奈之下报损索赔。

二、海外调查情况

笔者接案后,立即委托海外渠道介入调查,两家印度买方均回避渠道追讨,未予任何反馈。渠道上门催收发现,整个社区内都没有找到买方一的办公场所,买方二的地址现为其亲属住所,并告知买方一已于很久以前搬离该地址去往印度另一个州,对于渠道的进一步追讨,买方二一直回避。通过对货物流转进行调查,涉案贸易提单的收货人均为合同买方。

从对两家企业的调查来看,买方一和买方二的股东均为个人,在股权、人员、地址、电话、邮箱等方面均不存在重合或相似的情况。经深入调查,这些交易疑似由同一伙人使用不同的自然人身份信息注册公司,以此让出口企业放松警惕,骗取货物。

三、案件启示

以质量问题、资金困难为由拒付赊销款项是常见的欺诈手段之一。本案买方先用预付款建立出口企业的信任,骗取出口企业放货,后以“质量问题、需要检测”为由逃避支付货款,提货后却溜之大吉。随着国际贸易形势日趋严峻复杂,买方欺诈手段也变化多端,出口企业在“出海”过程中一定要擦亮双眼,提升风险防范能力。

(一)对买方身份进行深度核验

一方面是比对官网电话/邮箱后缀,通过WHOIS查询域名注册时间、服务器地址,使用卫星地图查看注册地址是否匹配,拨打买方负责人电话、核实买方联系人身份与联系方式,通过比对买方联系人与买方企业邮箱域名等方式确认交易对象身份以及联系人是否为买方代表;要求买方提供营业执照、税务文件等原件,核对公章与注册名拼写。另一方面,获取买方财务数据、股权结构、排除空壳公司;使用涵盖海量买方信息库的“信步天下”APP,查询交易方是否属于资信红绿灯提示亮“红灯”公司,也可调取资信报告,核实买方的关键信息。

(二)对交易流程进行严格把控

首次交易宜采用比较保守的结算方式,如要求40%以上预付款,尾款采用信用证或见提单复印件付款(避免100%赊销);尽量由出口企业自行委托货代并密切跟踪货物流向,如买方临时要求更改收货地址(且货发地区为欺诈风险高发地区的情形)、变更提单收货人、支付方式或取消预付款,应立即暂停发货或采取其他止损措施;在买方收货后,建议与买方保持密切沟通,跟踪付款进度及货物销售情况,及时核对应收账款金额,并保留所有书面材料。

(三)积极应对高风险信号

如已出运货物尚未收到货款,应注意控制后续发货节奏,减少风险敞口;如发现买方同时向多家国内出口企业采购同类且易转卖商品,需核实采购真实性,及时通报可疑交易;对于老客户介绍的新买方,要核实新老买方之间是否存在关联关系,货物流转模式是否与老买方一致,提单收货人是否与老买方存在关联,建议直接与新买方签约而非通过中间人,防止债务转移;如出现买方失联或获悉买方存在转移资产、故意逃避债务等信用风险信号,应采取更加强有力的追讨措施,及时报损并委托其介入调查追讨,尽最大可能减少或避免损失。

(原标题:从理赔案例看如何有效防范买方欺诈风险)

来源:中国信保学堂,作者:刘曦,中国信保湖北分公司,保后理赔追偿处理赔岗,从事出口信用保险工作16年