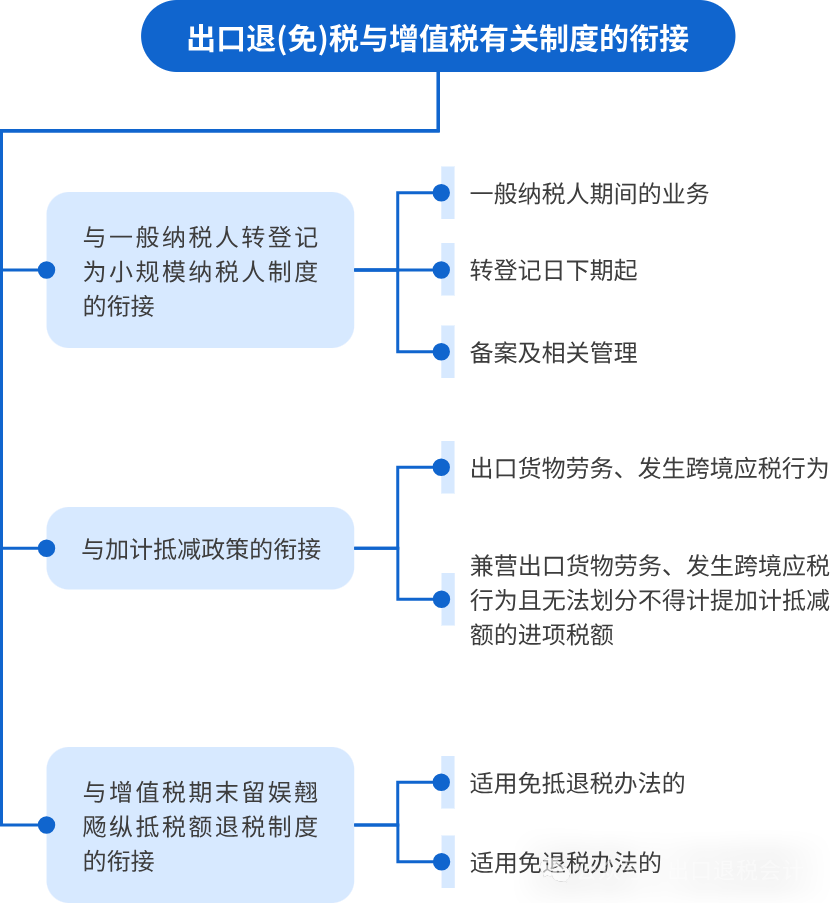

一、与一般纳税人转登记为小规模纳税人制度的衔接

(一)政策适用

一般纳税人转登记为小规模纳税人(简称“转登记纳税人”)的,其在一般纳税人期间出口适用增值税退(免)税政策的货物劳务、发生适用增值税零税率跨境应税行为(统称“出口货物劳务、服务”),继续按照现行规定申报和办理出口退(免)税相关事项。自转登记日次月起,转登记纳税人出口货物劳务、服务,适用增值税免税规定,按照现行小规模纳税人的有关规定办理增值税纳税申报。

(二)进项税额处理

实行免抵退税办法的转登记纳税人:在一般纳税人期间出口货物劳务、服务,尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”,并参与免抵退税计算。

上述尚未申报抵扣的进项税额应符合《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第四条第二款的规定。若转登记纳税人发生该公告第五条所述情形(如销售折让、中止或退回等),需调整“应交税费—待抵扣进项税额”的,应据实调整,准确核算其变动情况。

原实行免退税办法的转登记纳税人:在一般纳税人期间出口货物劳务、服务,尚未申报免退税的进项税额可继续申报免退税。

上述进项税额应符合国家税务总局公告2018年第18号第四条第二款的规定。其中,用于申报免退税的海关进口增值税专用缴款书,转登记纳税人不申请进行电子信息稽核比对,应经主管税务机关查询确认与海关进口增值税专用缴款书电子信息相符且未被用于抵扣或退税。

(三)出口退(免)税备案及相关管理

转登记纳税人结清出口退(免)税款后,应按照规定办理出口退(免)税备案变更。委托综服企业代办退税的转登记纳税人,应在综服企业主管税务机关按规定向综服企业结清该转登记纳税人的代办退税款后,办理委托代办退税备案撤回。

转登记纳税人再次登记为一般纳税人的,比照新发生出口退(免)税业务的出口企业或其他单位,办理出口退(免)税有关事宜。

二、与加计抵减政策的衔接

纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

不得计提加计抵减额的进项税额 = 当期无法划分的进项税额 × 当期出口货物劳务和跨境应税行为的销售额 ÷ 当期全部销售额

三、与增值税期末留抵税额退税制度的衔接

纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合增值税期末留抵退税规定条件的,可以申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额。

(来源:国家税务总局)