惠誉最新分析报告显示,2026年,非洲矿业将处于格局重塑与产业转型的关键节点,黄金、铜、铁矿石等传统优势矿产持续发力,稀土等新兴矿产领域潜力逐步释放。尽管资源民族主义、项目开发风险等挑战依然存在,但在全球矿产需求增长的大背景下,非洲矿业凭借丰富的资源禀赋和持续的投资涌入,仍将保持强劲增长势头。

一、金价高位运行与关键矿产需求攀升,推动非洲矿业投资与产量强劲增长

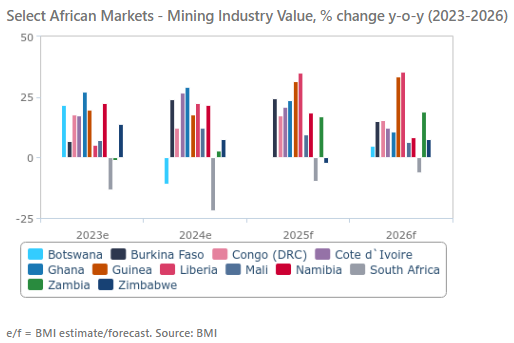

2026年非洲矿业的增长,在很大程度上得益于黄金价格持续处于高位。尽管黄金均价预计将从2025年的3250美元/盎司小幅回落至3200美元/盎司,但该价位仍足以推动主要产金国释放产能并吸引资本流入。西非国家将成为最大受益者,加纳、布基纳法索和科特迪瓦的黄金产量预计分别实现7%、12%和4%的同比增长,大量资本正流向这些国家的在产项目、开发中资产及新勘探项目。

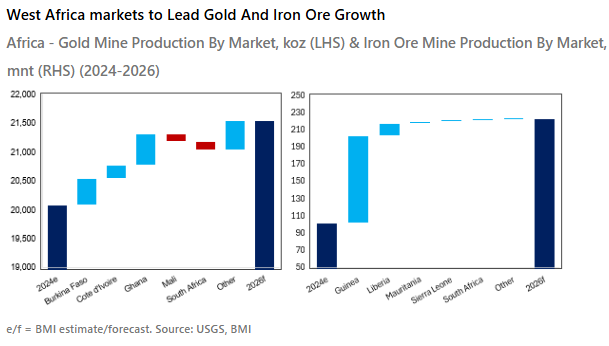

除黄金外,铁矿石和铜的产能释放将成为区域增长的重要支撑。几内亚西芒杜铁矿项目将于2025年底启动运营,该项目将成为全球最大铁矿资产之一,利比里亚安赛乐米塔尔二期扩建项目将使该国铁矿产量从2024年的500万吨激增至2026年的近2000万吨,实现四倍增长。2026年铜价预计从2025年的每吨9500美元升至 11000美元,持续高位的铜价将进一步刺激刚果(金)和赞比亚铜产量增长。

但是,非洲部分国家因主导矿产品种价格低迷面临发展瓶颈:纳米比亚受铀价低迷影响,矿业板块发展空间受限;博茨瓦纳由于毛坯钻石需求疲软,增长潜力不足;锂价承压将导致津巴布韦矿业陷入增长停滞。

二、发展重心将加速向资源富集区转移,西非与中非将成为新的增长极

2026年,非洲矿业的发展重心将加速向资源富集区转移,彻底改变以南非为核心的传统格局。一是南非矿业中心的地位持续削弱。曾是全球重要矿业市场的南非,如今正面临矿石品位下降和运营成本攀升的双重压力,黄金和铁矿石产量已落后于西非。二是西非在黄金和铁矿石领域的领先优势将进一步扩大。加纳、科特迪瓦和布基纳法索等国将从金价上涨中大幅获益,凭借成本优势与资源潜力成为资本聚集地;随着西芒杜等巨型铁矿项目投产,西非将成为非洲铁矿石产量的主要来源,2026年几内亚将取代南非成为非洲最大铁矿石生产国,铁矿石产量将达到1.05亿吨,远超南非的6800万吨。三是中非铜矿带将持续吸引全球投资。洛比托走廊通过连接非洲内陆铜矿带与安哥拉港口,将有效降低物流成本,推动刚果(金)和赞比亚铜矿项目投资增长;刚果(金)作为全球第二大铜生产国,其地位将随铜矿勘探活动增多而持续巩固;赞比亚凭借政府主导的地质测绘调查以及人工智能勘探技术的应用,正成为全球最具吸引力的铜勘探市场。四是南部和东部非洲将在稀土领域寻求新的突破。尽管目前非洲尚未实现商业化规模的稀土生产,但南非、马拉维、安哥拉和坦桑尼亚等国已形成相对完善的项目布局。预计2026年,南非的法拉博鲁瓦、斯廷坎普斯克拉尔和赞德科普斯德里夫项目,安哥拉的隆贡乔项目,坦桑尼亚的恩瓜拉项目,以及马拉维的松韦山和康甘昆德项目都将取得重大进展,非洲有望于2027年正式启动稀土矿产商业化开采。

三、资源民族主义是当前非洲矿业面临的关键风险,但也为下游产业发展带来机遇

近年来,非洲地区资源民族主义倾向日益明显,刚果(金)、马里等政府通过提高矿产税和特许权使用费、重新谈判采矿合同、强制股权转让、实施出口限制等方式加大矿业监管力度,加强对资源收益的掌控。对参与非洲矿业开发的企业而言,税费成本攀升、合同条款调整等变化直接增加了项目运营风险,也使得投资回报的不确定性显著提升;但从长远来看,这些举措有效倒逼了矿业产业链的本地化延伸,加速了刚果(金)的钴加工、马里的稀土提纯等本土下游冶炼精炼产业的崛起,打破了长期以来“原矿出口为主”的单一产业格局。预计未来几年,在钴、镍、锂、石墨及稀土等多个领域,非洲还将陆续投产多个中游、下游及垂直整合型采矿项目。

(原标题:《国际工程观察》2025年第47期——2026年非洲矿业发展前景展望)

(来源:中国对外承包工程商会信息中心)