加纳作为西非地区政治稳定、经济发展的代表性国家,其日益完善的营商环境正吸引着国际投资者的持续关注。加纳实行以《1992年宪法》为基础的总统制共和政体,确立了行政、立法、司法三权分立的民主框架。

加纳经济近年来呈现稳健增长态势。2024年国内生产总值达约829亿美元,增长率达5.6%,总出口额达206亿美元,进口额约为175亿美元,主要依靠黄金、原油和可可等资源类商品的出口[1]。与此同时,加纳积极推动经济结构转型,将数字化与技术应用作为关键驱动力;农业、制造业和服务业借助移动支付、物联网与自动化等技术实现效率提升。非洲大陆自贸区(AfCFTA)的建设进程,更为加纳企业打开了覆盖13亿人口的广阔市场,带来跨境贸易与产业升级的重要机遇。

加纳新任驻华大使科乔·邦苏(Kojo Bonsu)先生将中国称为“新世界”,并强调发展中国家应积极借鉴中国的发展经验。他指出:“中国拥有完整的发展体系。若试图脱离中国谋求发展,发展前景必将趋近于零。” [2]在这一理念推动下,加纳致力于进一步深化加中两国关系,延续65年来的双边合作传统,为加纳的跨越式发展注入新动力。凭借其制度韧性、资源禀赋和对外开放的政策,加纳拥有不可忽视的投资机遇和前景,现已成为非洲大陆投资格局中的战略要地。

一、外商投资

加纳致力于为国际投资者构建清晰、稳定且友好的法律投资环境,其外商投资的核心法律框架以2013年《加纳投资促进中心法》为基石,并由各行业法规作为补充,为外资的进入、运营与退出提供了明确指引与保障。

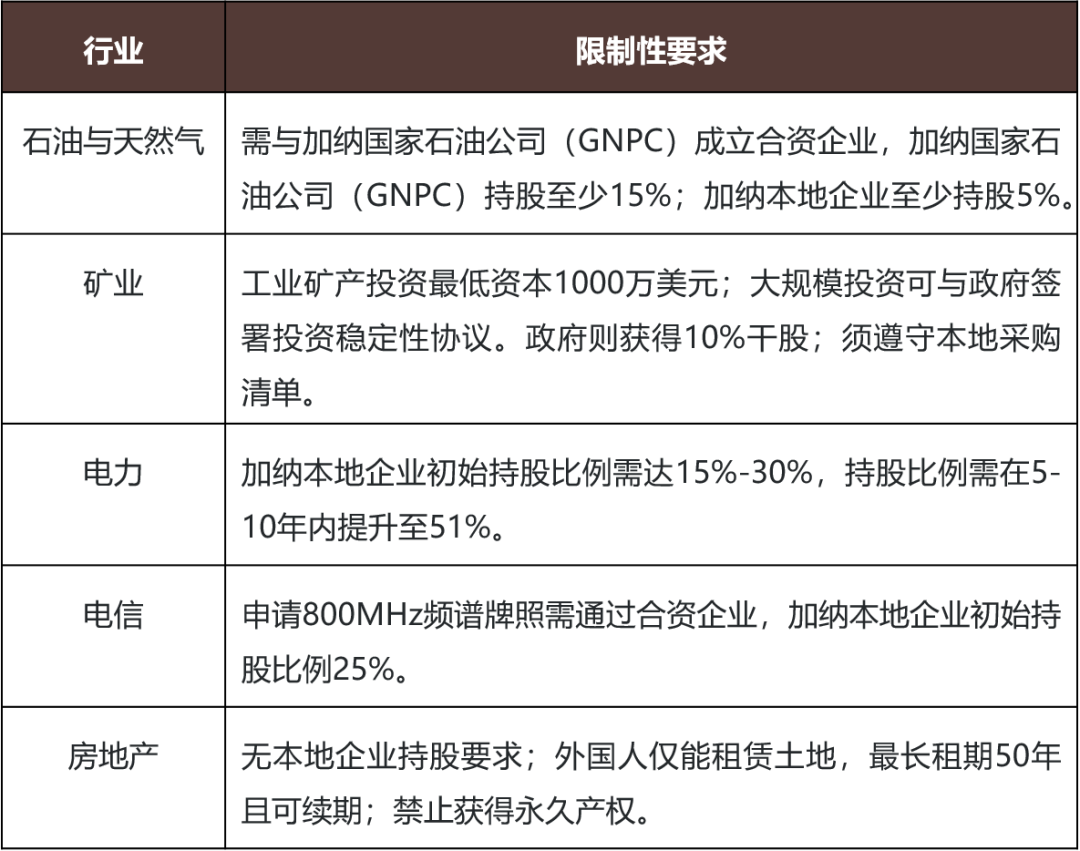

加纳的商业投资活动受《加纳投资促进中心法》监管。该法规定,外资企业在加纳完成公司注册后,必须在加纳投资促进中心(GIPC)进行登记。加纳对外资采取“负面清单”管理模式,绝大多数经济领域完全开放,部分行业设有明确的准入限制。其中,完全禁止领域包括小额零售、小型出租车运营等,这些领域保留给加纳本国国民。对于限制性准入领域,外资需满足本地化参与要求,具体如下表所示:

(一)公司设立

加纳的公司主要分为股份有限公司、担保有限责任公司和无限责任公司。对于外国投资者而言,股份有限公司是最常见的形式,股东责任限于其未缴付的股本[3]。股份有限公司可进一步分为私人公司和上市公司。私人公司股东人数(含债券持有人)不得超过50人,且不得向公众募资;上市公司则无此限制,但需履行更严格的披露义务。 担保有限责任公司则适用于非营利组织。在加纳任何超过20人以营利为目的团体,必须注册为公司形式。

外国投资者在加纳设立公司,需满足特定的最低资本要求。设立外商独资企业,最低资本为50万美元;与加纳本地合伙人成立合资企业,外方最低投资额为20万美元,且加方持股比例不得低于10%。若企业从事贸易活动(如进口销售),投资门槛提高至100万美元,并需雇佣至少20名加纳本地技术员工。纯出口型贸易或制造业企业可豁免此资本要求。

(二)外资优惠与特区政策

加纳为吸引外资制定了多层次优惠政策。在税收方面,农业加工与制造业可享受前5年企业所得税全额豁免;汽车制造业政策更为优惠,全散装车辆组装企业可获得长达10年的所得税减免;对信息与通信技术和可再生能源领域的企业,其研发投入可享受200%的税收抵扣,有效降低创新成本。此外,为促进本地就业,雇佣本地员工超过100人时,每新增1名员工可抵扣1,000塞地应税所得。

在经济特区政策上,加纳在特马、塔克拉迪等主要港口设立的自由贸易区提供特殊待遇。[4]特区内企业若产品70%以上用于出口,即可享受10年企业所得税豁免、进口设备零关税及自动工作签证等优惠。加纳自由贸易局提供的一站式审批服务显著提升了投资便利度。

(三)反垄断审查

加纳目前尚未建立统一的反垄断法,竞争监管分散于各行业。银行、保险、矿业、电信等关键领域的并购交易,在达到特定股权阈值(如银行业收购超过5%股权)时,需事先获得相应监管机构的批准。

加纳已颁布《反不正当竞争法》(Unfair Competition Act (Act 805, 2000) (Ley de Competencia Desleal) )以禁止商业混淆、诋毁商誉等不正当行为,但系统的反垄断审查制度仍在建设中。值得注意的是,加纳贸易和工业部正在对《竞争法案(草案)》(Competition Bill (draft) (Proyecto de Ley de Competencia) )进行进一步审查,该法案通过将是加纳深化区域经济整合、特别是落实非洲大陆自由贸易区(AfCFTA)承诺的关键一步。

二、土地制度

加纳的土地制度具有鲜明的本地特色,投资者需了解其基本框架以确保合法合规投资与运营。加纳实行双重土地管理制度,主要分为公共土地和传统土地,加纳全国约79.6%的土地为传统土地,由部落酋长作为受托人管理[5]。2020年《土地法》整合了原有十余部土地法律,确立了统一的土地管理框架。土地委员会、部落集体土地管理处和传统土地秘书处共同构成土地管理机构体系,分别负责管理公共土地、收取传统土地收益和记录土地交易。

(一)土地权益类型

《土地法》明确规定了六种土地权益类型,包括绝对所有权、习惯法永久产权、普通法永久产权、用益物权、租赁权益和习惯法租赁权益。其中,绝对所有权是最高等级的土地权利,可由国家、酋长、氏族、家族或个人享有。[6]

对外国投资者而言,土地相关的限制主要体现在权益获取方面。根据加纳《宪法》规定,非加纳公民不得取得任何土地的永久权益,最高只能获得不超过50年的租赁权益。这一限制同样适用于外国投资者持股超过40%的公司实体。

(二)土地登记与开发

加纳建立了完善的三级土地登记制度,包括传统土地秘书处的习惯法权益记录、土地相关文书登记以及土地权属登记。[7]其中,文书登记和权属登记是投资者最常接触的环节。完成登记后,土地登记官将向权利人颁发土地证书,为投资提供法律保障。

在土地开发方面,加纳实行严格的许可管理制度。投资者在开展任何实体开发前,必须从地区议会获得建筑许可证和开发许可证。根据加纳《土地和空间规划法》,除单层传统建筑等特殊情况外,开发项目通常需要注册建筑师或工程师认证的设计图纸。[8]违反许可规定的后果相当严重,可能面临500-1000单位罚金或2-4年监禁,监管机关还可采取责令改正、强制拆除等措施[9]。

三、货物出口

加纳通过构建日趋完善的出口管理体系,为出口型企业提供了明确的法规框架和有利的政策环境。根据加纳相关规定,所有出口商在开展业务前必须完成三项基本注册,包括在注册总局完成公司登记、在加纳出口促进局获取出口编号以及在税收局取得纳税人识别号。

在出口程序方面,加纳将出口货物分为传统类和非传统类。传统出口商品主要包括可可豆、原木、矿产等资源类产品[10],非传统出口则涵盖其他所有商品。两类商品的出口流程基本一致,均需通过海关综合管理系统提交电子报关单,并附上相应的出口许可证件。加纳对部分商品实施出口管制,明确禁止出口的商品包括红木等12种原木、濒危动物、麻醉品等。对于限制出口的商品,则需要办理相应的出口许可证,例如可可豆需要加纳可可局(Cocoa Board of Ghana, COCOBOD)出具的出口许可证,木材产品需要林业委员会许可[11],矿产出口需要矿产委员会许可,食品农产品则需要植物检疫证书。

在优惠政策方面,加纳的自由贸易区为出口导向型企业提供了极具吸引力的待遇。区内企业可享受10年企业所得税豁免,10年后税率不超过8%[12];进口设备和原材料免征关税;利润分红免缴预提税;资本和收益可自由汇出。企业需确保70%以上产品用于出口,内销比例不得超过30%。

此外,加纳还提供多种出口激励措施。从事非传统商品出口的企业适用8%的优惠所得税率;出口业务享受增值税零税率;符合条件的进口原材料可申请关税退还或保税仓储。加纳出口促进局还积极为企业提供市场信息、培训和推广支持,助力企业开拓国际市场。

四、环境、健康与安全

加纳的环境保护法律体系,通过多部门协同监管确保有效实施。环境保护局作为核心执法机构,负责监督污染控制、废物管理和资源可持续利用,并与环境、科学、技术和创新部等部门共同推进国家环境政策落实。

加纳虽未制定统一的环境、健康与安全(EHS)法律,但《宪法》确立了环境保护的国家义务。以1994年《环境保护法》和1999年《环境评估条例》为基础的环境影响评估制度,要求所有矿业项目在运营前必须获得环境许可。评估程序包含环境报告编制、公众参与和专家审查等环节,环境许可有效期为18个月,项目开工后需在24个月内取得环境证书。

在环境、社会和治理(ESG)信息披露方面,加纳企业除遵守法定要求外,还可自主选择多种披露标准。加纳本地框架包括《加纳可持续银行原则》和《上市公司ESG披露指导手册》;国际标准则广泛采纳全球报告倡议(Global Reporting Initiative, GRI)标准、联合国全球契约等全球通用框架。这些自愿性倡议为企业系统衡量和报告其在环境管理、社会责任与公司治理方面的表现提供了完整方案。

五、劳工制度

加纳的劳动法律体系以《劳动法》为核心,配合多项法规和普通法原则,为劳资关系提供了明确的法律框架。该体系在保障雇员权益的同时,也为企业用工管理提供了清晰的指引,主要涵盖以下方面:

- 劳动合同:雇佣期限超过六个月必须签订书面合同。

- 合同解除:需有正当理由并履行通知义务,否则构成不当解雇。

- 雇员保护:禁止因员工加入工会、怀孕等特定情况而进行解雇。[13]

- 工会与集体谈判:保障雇员组建和加入工会的权利,工会可代表雇员进行集体谈判。[14]

- 限制性条款:竞业禁止、保密协议等条款需符合合理性标准方能生效。[15]

关于外籍雇员管理,加纳通过工作许可和居留许可制度进行规范。雇主需要为外籍员工申请工作许可,并履行相应的担保和报告义务。根据投资规模的不同,企业在加纳投资促进中心注册后可获得相应的外籍雇员配额。特定行业还对外籍员工比例设有阶段性要求,以促进本地化就业。外国公民在满足居住年限等条件后,可以申请无限期居留身份,便于长期在加纳工作和生活。

六、税收制度

加纳的税收体系基于属地原则,涵盖直接税和间接税,旨在支持经济发展和财政稳定。直接税包括企业所得税、个人所得税等,间接税包括增值税、关税和消费税等。加纳税务局(Ghana Revenue Authority, GRA)是主要的税收征收机构,负责统一管理税收和海关事务。

直接税中的企业所得税采用分级税率结构。居民企业适用25%的标准税率,非居民企业税率为30%。特定行业享受差别化税率:酒店业22%,非传统出口企业8%,矿业和上游石油企业35%。所有企业还需缴纳增长与可持续性税,按税前利润的2.5%至5%计征,此项税收已确定延长实施至2028年。[16]

间接税体系包含标准税率15%的增值税,并设有多项基本商品和服务豁免条款。预提税涵盖股息利息(8%)和特许权使用费(15%)等支付项目。[17]

加纳通过系统的税收优惠政策培育重点产业。农业企业可获得免税期和优惠税率,科技行业享受研发税收激励,出口导向型企业则通过自由区计划获得关税减免。这些政策共同构成促进投资、激励创新和提升出口竞争力的支持体系。

七、结语

加纳为外国投资者提供了一个潜力与规则兼具的市场。加纳相对稳定的政治环境、持续增长的经济,以及为吸引外资而在法律、税收和特区政策上做出的努力,给外国企业带来了投资机遇和前景。同时,投资者也需审慎应对土地权益、本地化要求、行业准入和监管合规等方面的具体要求。

对于中国投资者而言,在加纳投资意味着机遇与挑战并存。一方面,可以借助加纳区域市场地位和优惠政策寻找海外投资的增长空间;另一方面,也需要遵守加纳在外资持股、土地租赁、劳工本地化等方面的规定。未来中加合作的深化,不仅需要宏观层面的友好关系,更有赖于企业在微观层面进行的合规经营、本土化与可持续发展的实践

(来源:金杜研究,作者:赵曰耀、Kalina Solawa、杜慧力、樊荣、韦静)

特别声明:本篇文章的所有内容仅供参考与交流,不代表金杜律师事务所的法律意见以及对法律的解读。