在阿联酋联邦税务局(FTA)持续加强税务合规监管的背景下,对在阿联酋运营的企业而言,增值税合规已成为必须面对的"新常态"。特别是在医疗与房地产这两个规则复杂、处罚严厉的行业,任何细微的疏漏都可能引发连锁反应——从高额罚款、进项税抵扣被拒,到现金流受阻乃至企业声誉受损,合规风险不容小觑。

一、房地产行业:复杂规则下的高风险游戏

在阿联酋,房地产行业是增值税体系中最复杂的领域之一。从开发建设到销售租赁,整个价值链都面临着严峻的合规考验。

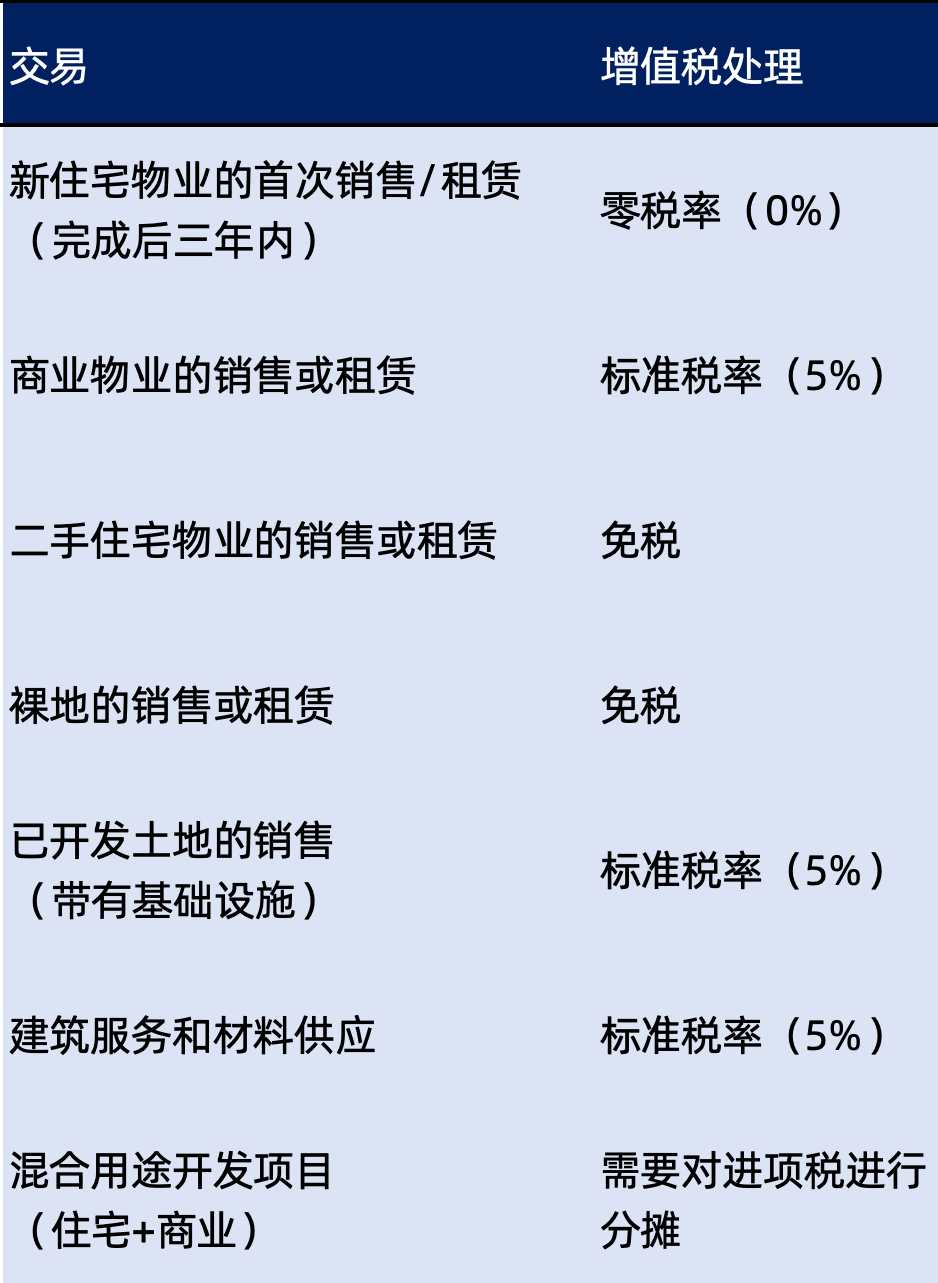

(一)房地产关键交易的税率迷宫

这种复杂的税率结构要求企业对每笔交易的性质都有精准判断。

1、进项税抵扣的精准把握

用于应税商业活动的进项税可以全额抵扣,而用于免税住宅租赁的进项税则原则上不可抵扣。开发商必须建立完善的费用分类系统,避免错误抵扣带来的风险。

2、反向征税机制的合规挑战

从国外进口的设计、咨询或管理服务适用反向收费机制,企业需要自行计算并申报这些服务的增值税——这是审计中最常发现问题的领域之一。

3、预付款和扣留款项的增值税

预收款项应在收款时缴纳增值税。

对于扣留款项,增值税应在扣留款项释放或到期时缴纳,以先到者为准。

4、期房销售和托管账户

期房销售按标准税率处理,开发商必须开具增值税发票并在申报中报告。

需要谨慎规划,管理基于里程碑的增值税责任和托管账户的增值税影响。

5、混合用途物业

同时用于住宅和商业目的的物业需要进行进项税分摊——这是一个技术性较强的领域,通常需要定制化模型。

6、租赁和物业管理

住宅物业租赁免税,但相关服务(如设施管理、广告)可能适用标准税率。

混合发票必须准确拆分,以确保增值税处理正确。

(二)增值税法对房地产企业规定的多项义务

1、增值税注册,适用于年应税营业额超过375,000迪拉姆的实体

2、开具符合税务要求的发票(含税号、明细和日期)

3、准确及时提交每月或每季度的增值税申报表

4、保存15年的账簿和增值税相关文档

5、回应FTA的查询和审计,提供有根据的记录

房地产交易金额庞大,微小的错误会被倍数放大,造成巨大的财务损失。FTA对房地产企业,特别是开发商和大型商业房东的审查极为严格。合规问题可能导致项目款项冻结、现金流中断,进而引发投资者信任危机。

二、医疗行业 零税率背后的重重陷阱

表面上,阿联酋为医疗行业提供了颇具吸引力的零税率政策。现实中,这一政策的适用条件却布满了容易失足的陷阱。

(一)八大陷阱

1、被误读的零税率适用范围

只有获得卫生与预防部明确批准的人用药品和核心医疗设备才能享受零税率。许多企业未能意识到,常见的膳食补充剂、化妆品类产品和普通非处方药,依然适用5%的标准税率。

2、自由区业务的认知误区

“并非所有自由区都免税”——只有被VAT执行条例特别指定的区域才能享受增值税减免。指定自由区内集团内部转让、进出口业务以及第三方合同处理的税务界定,常常成为企业困惑的源头。

3、混合及捆绑供应的税务挑战

医疗机构提供的综合服务套餐(如住院服务包含病房、药品、护理和膳食),其不同组成部分可能适用不同的税率标准,部分为标准税率,部分为零税率。

4、被忽视的“免费”税务风险

即使是出于公益目的免费提供的医疗援助、药品或设备,如果相关进项税已经抵扣,仍可能触发增值税的视同供应规则,需按成本价值计算缴纳增值税。

5、营销赞助:是“人情”还是“生意”?

医药分销商为推广产品而提供的会议赞助、样品或促销品,在税务官眼中并非简单的“赠品”。这背后是复杂的定性问题:这属于一项有偿服务供应,是产品销售的实物对价,还是纯粹的商业赠品?不同的定性直接决定了增值税的处理方式。

6、集团协同:关联交易绝非“家务事”

同一集团下的医院、诊所、药房等法人实体间,共享IT、人力、财务等服务以实现协同效应,是常见的运营模式。然而,在增值税法规下,这些内部交易必须遵循独立交易原则,按公允价格开具合规的增值税发票。重要提示:团VAT注册不免除公司间内部费用重分类的文档要求。

7、系统滞后:审批与税务的“时间差”陷阱

新产品获得MOHAP的批准,并不意味着增值税处理可以高枕无忧。MOHAP批准和内部系统VAT分类更新常有时间差,是一个普遍却危险的管理漏洞。在这段空窗期内进行销售,极易导致增值税适用错误。

8、合规基石:文档是一切的关键

所有税务处理都必须有坚实的文档作为支撑。缺失或无效的MOHAP批准文件、与海关编码不匹配的描述、交易方税号信息错误、不合规的税务发票、捆绑商品拆分不当或寄售库存记录混乱……

(二)不合规的代价

分类错误将直接导致罚款和追溯性审计,错误的进项税抵扣会被FTA断然拒绝,造成现金流紧张和历史税务负担。忽视视同供应规则会在审计时引起意外的VAT应缴及罚款。

缺乏有效支持文件的企业,在面临FTA审计时将极为被动。对零税率商品错误收费或反之,会导致客户投诉、审计风险和财务损失。

医疗企业必须建立定期的产品分类审查机制,实现增值税申报的自动化核对,并对营销活动和捆绑服务的税务影响进行专业评估。寻求具有深厚行业经验的税务专家支持,已从不必要变为必需。

税务合规是一场没有终点的征途。就在企业努力消化现有合规要求之时,阿联酋税务数字化的下一轮浪潮:强制性电子发票系统已汹涌而至。这不仅是开票形式的改变,更是对企业财税内控体系的一次彻底检验,稍有不慎便可能引发新的合规风险与运营挑战。

(原标题:阿联酋增值税|阿联酋税务合规关键解读:聚焦医疗与房地产建筑行业增值税)

(来源:安意信和MBG)