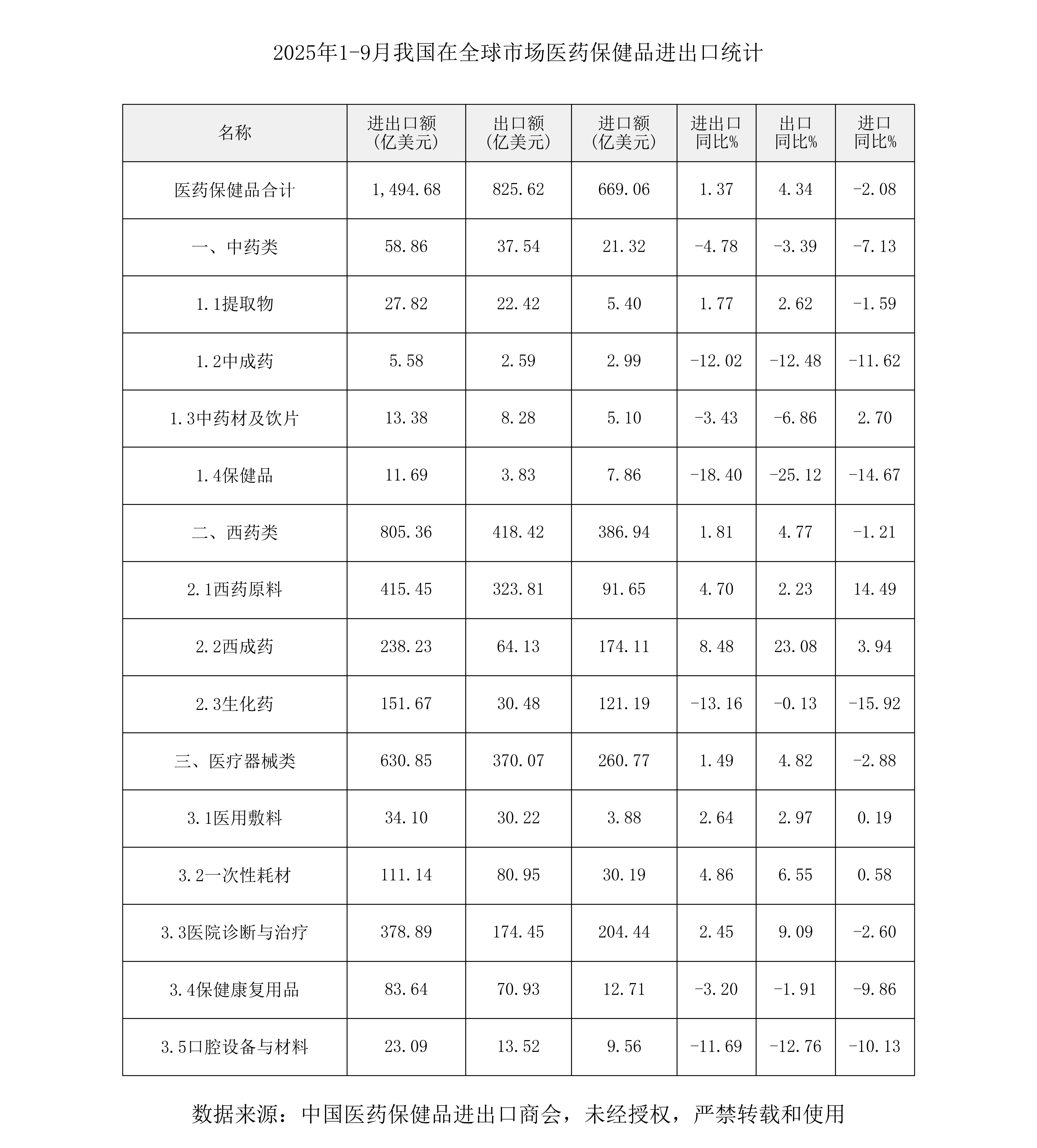

在全球贸易环境复杂多变的背景下,2025年前三季度,中国医药进出口展现出较强的韧性与结构性增长动能。数据显示,前三季度医药保健品进出口总额达1494.68亿美元,同比增长1.39%,其中出口825.62亿美元,增长5.13%,进口669.06亿美元,下降2.87%。整体呈现“出口稳中有升、进口小幅调整”的态势,市场多元化与产品升级趋势显著。市场格局呈现“东方不亮西方亮”的显著特征,对美国市场出口承压的同时,对欧盟、“一带一路”共建国家、及俄罗斯等市场的出口实现了强劲增长。产品结构持续优化,医疗器械与西药产品作为出口支柱的作用更加巩固。

一、总体进出口情况

1. 出口增长动能稳固

前三季度出口增长主要得益于医疗器械和西药类产品的拉动。医疗器械出口370.07亿美元,同比增长5.61%,其中,一次性耗材增长6.55%,和医院诊断与治疗设备增长8.72%表现突出;西药类出口418.42亿美元,增长5.64%,西成药出口增速达22.94%,成为重要增长点。中药类出口则小幅下降4.41%,主要受保健品出口下滑25.12%的拖累。

2. 进口结构优化调整

进口额的小幅下降反映出国内产业升级与供应链自主可控能力的增强。西药原料进口增长15.39%,但生化药进口下降15.92%,表明国内创新药与仿制药生产能力提升,尤其是对生物类似物药物替代能力的增强,对高端原料药的需求同步增长。医疗器械进口下降4.74%,其中保健康复用品进口下滑9.86%,可能与国内品牌替代加速有关。

二、三季度单月增速回升,韧性凸显

2025年9月单月进出口总额171.93亿美元,同比增长5.53%,较前8个月增速明显回升。出口单月增长8.32%,进口增长2.40%,显示三季度以来外部需求回暖与国内稳外贸政策效果显现。尤其是医疗器械出口单月增长4.85%,西药类出口增长12.32%,成为三季度反弹的核心动力。

三、市场格局:新兴市场驱动多元化

1. 传统市场分化明显

美国市场:持续承压,结构优化

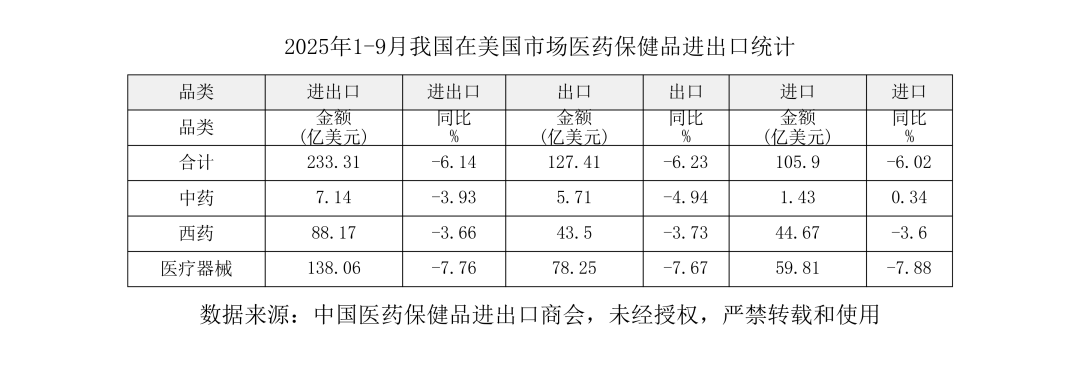

美国市场:出口127.41亿美元,下降6.23%,其中医疗器械下降7.67%和西药原料下降3.71%,美国作为中国医药出口的重要市场,前三季度出口额同比呈现下降趋势。这种压力在医疗器械和西药原料等领域表现较为明显。其原因包括地缘政治因素、美国供应链“近岸外包”策略以及日益激烈的市场竞争。然而,在逆境中亦可见亮点,西成药对美出口实现了逆势增长,表明我国高端制剂产品正在努力打开美国药品市场,未来潜力可期。

欧盟市场:出口183.36亿美元,增长11.69%,其中,医疗器械增长11.72%、西成药增长49.11%。与美国的疲软形成鲜明对比,对欧盟市场出口实现了显著增长。其中,德国增长9.95%、波兰增长12.97%,成为主要增长动力。欧盟市场的稳健表现,得益于其庞大的市场规模、稳定的需求以及中国医药产品结构性升级,特别是在医疗器械和西成药领域,中国产品在欧盟获得了更广泛的接受度,有效对冲了来自美国市场的压力。

2. 新兴市场贡献显著

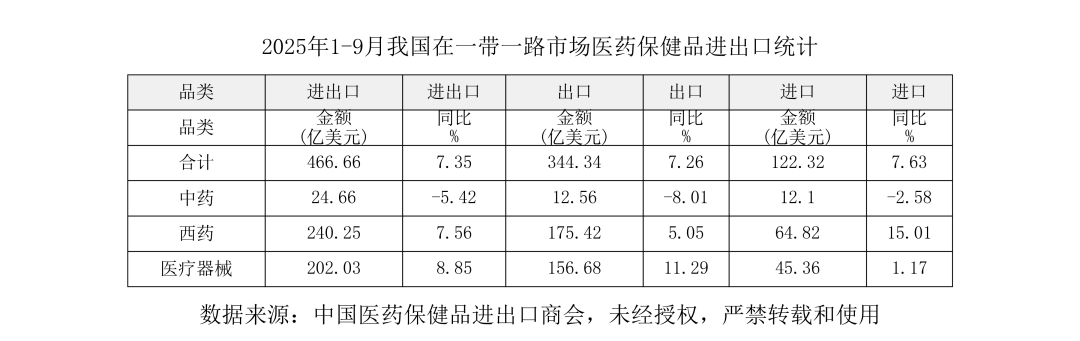

“一带一路”市场:对“一带一路”共建国家的医药保健品进出口总额实现了可观同比增长,出口344.34亿美元,增长7.26%,医疗器械增长11.29%、西药原料增长5.05%,需求旺盛,俄罗斯增长18.30%、东盟增长1.52%,成为新增长点,增速领先全球平均水平。这一市场已成为中国医药外贸最具活力的增长极。无论是中药、西药还是医疗器械,对“一带一路”国家的出口均呈现全面开花态势,中国医药企业正深度融入并助力提升共建国家的医疗卫生水平。

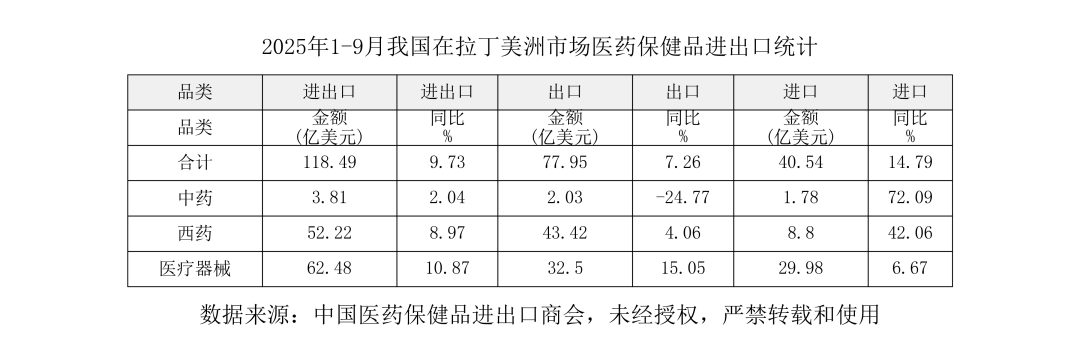

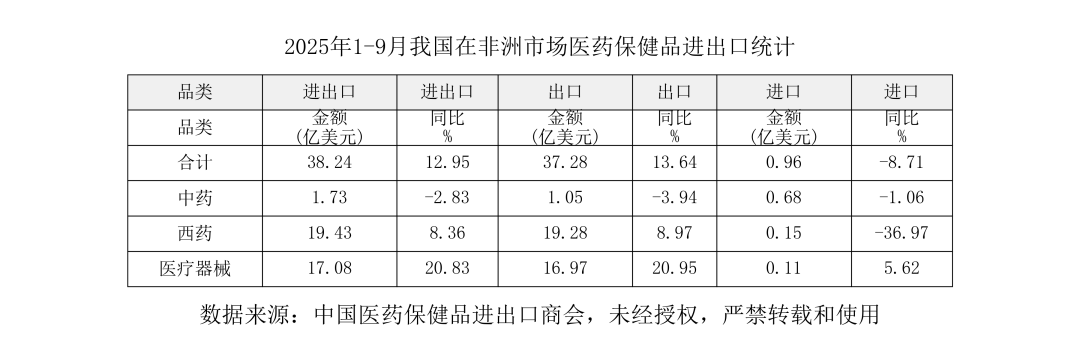

拉丁美洲与非洲:拉美出口增长7.26%,阿根廷增长19.06%、秘鲁增长23.87%,增速领先;对非洲出口增长13.64%,医院诊断与治疗设备增长27.47%,需求快速扩张。这些地区人口众多,医疗卫生需求持续增长,市场潜力巨大。中国性价比高的医疗器械、基础药品以及逐渐增多的疫苗和生物药,在这些地区具有强大的竞争力,未来有望持续放量。

对俄罗斯市场出口额实现了超过18%的高速增长。这一方面源于地缘政治变化后当地市场格局的重塑,为中国企业提供了替代欧洲产品的机遇;另一方面也表明中国医药产品在质量、价格和供应稳定性上能够满足俄罗斯市场的需求。医疗器械、西药原料等是主要的增长产品。

四、产品结构升级

高附加值品类占比提升

1. 医疗器械高端化

医院诊断与治疗设备、一次性耗材等高端品类出口占比持续提升,反映中国医疗器械从“制造”向“智造”转型。

2. 西药制剂国际化

西成药出口增速较大幅度领先原料药,表明中国制药企业正从原料供应向制剂出口升级,创新药与生化药在欧盟、拉美等市场实现突破。

五、 四季度趋势分析

综合前三季度数据及三季度单月动向,四季度预计将呈现以下趋势:

一是全年趋势稳中有升,结构优化将持续。预计四季度,随着国际贸易环境的潜在改善和年末采购旺季的到来,中国医药出口有望延续前三季度稳中有升的态势。全年的亮点将更加聚焦于出口结构的优化,即高附加值产品占比的提升和市场多元化程度的深化。

二是市场战略转变,从“被动应对”到“主动布局”。2025年以来的医药出口数据体现出,中国医药产业已经超越了单纯依靠成本优势的“被动应对”阶段,进入了以创新、质量和供应链韧性为核心的“主动布局”新阶段。企业更加注重针对不同市场进行产品注册、品牌建设和营销网络。

三是挑战与机遇并存。面临的挑战包括,全球贸易保护主义、部分市场汇率波动风险、原材料及能源成本上升等。但机遇同样巨大,全球人口老龄化和健康需求升级的基本面未变;新兴市场医疗卫生体系建设的需求旺盛;中国在生物医药、创新药械领域的创新能力不断增强。

总之,2025年前三季度,中国医药保健品进出口在复杂环境中实现了量和质的双重提升,出口结构优化与市场多元化成为核心特征。未来,随着产业升级与全球化布局深化,中国医药外贸有望在稳健增长中实现更高质量的发展。

(一)一带一路

(二)RCEP

(三)欧盟

(四)美国

(五)东盟

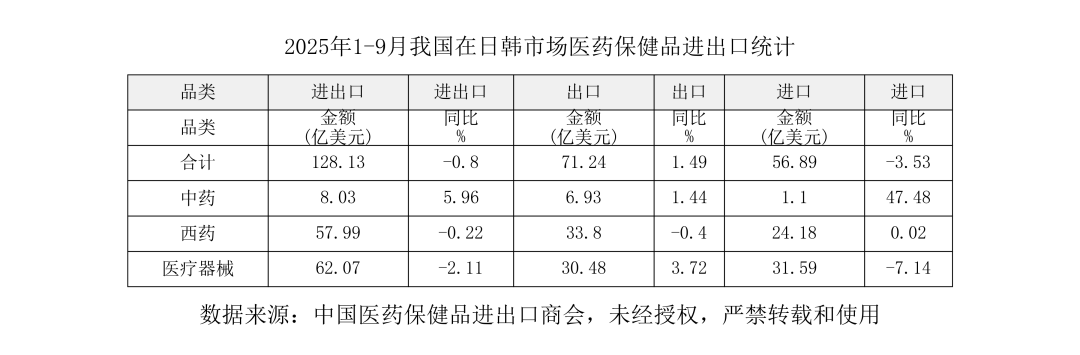

(六)日韩

(七)拉丁美洲

(八)印度

(九)非洲

(十)俄罗斯