预制菜早已深入许多国家的日常饮食架构。大洋彼岸的美国,预制菜早已融入日常饮食场景,渗透率超过 60%。与我们一衣带水的日本,预制菜的渗透率同样已突破50%,尤其是在便利店体系中表现突出。日本便利店几乎遍布街角,而其中的冷藏便当更是深受上班族和学生青睐。

对于中国的出海热门目的地阿联酋来说,预制菜是否会在这样一个经济活跃、外籍人口占比高、生活方式迅速现代化的市场生根发芽?它会沿袭美日的高渗透路径,还是接近中国的渐进模式?又或者,依托其独特的饮食文化和市场条件,走出一条不一样的中东之路?

一、什么是预制菜?重新发掘阿联酋一片新蓝海

根据中国烹饪协会的定义,预制菜以一种或多种农产品为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品菜肴。其中还能分三类:即食/即热型、即烹型、预制净菜。

(一)阿联酋:预制菜的沙漠绿洲

阿联酋是海湾地区经济增长的引擎,2025年GDP增速预计达5.1%,经济活力直接推动了餐饮消费市场的繁荣。2024年,阿联酋预制冷冻预制食品市场规模已达9.6亿美元,预计到2029年将增长至12.2亿美元,年均复合增长率达4.84%。

但阿联酋食品市场超过90%的产品都依赖进口。这种对全球供应链的深度依赖,既是挑战也是机遇。

(二)阿联酋食品多元分销渠道

阿联酋的餐饮格局以多元化和创新性的用餐体验为特色,不断塑造消费者的饮食偏好。餐厅和咖啡馆是引入并推广新兴饮食潮流的重要平台,国际美食与本地风味在此实现无缝融合。

阿联酋食品市场渠道划分来源:阿联酋食品市场调研报告-MBG事务所

阿联酋拥有成熟多元的食品分销网络,但主要还是以餐饮渠道为主。2023年,迪拜就已拥有超过13000家餐厅和咖啡馆,形成了强大的餐饮生态系统。同时,零售渠道也正在快速增长。当地零售商透露:“阿联酋消费者越来越倾向于在线购买食品饮料。” 便利店渠道也在快速扩张。7-Eleven、Zoom和Spar Express等品牌通过创新策略,不断满足消费者对便捷食品的需求。

二、入局机会:预制菜在阿联酋的天然优势

(一)预制菜需求爆发式增长

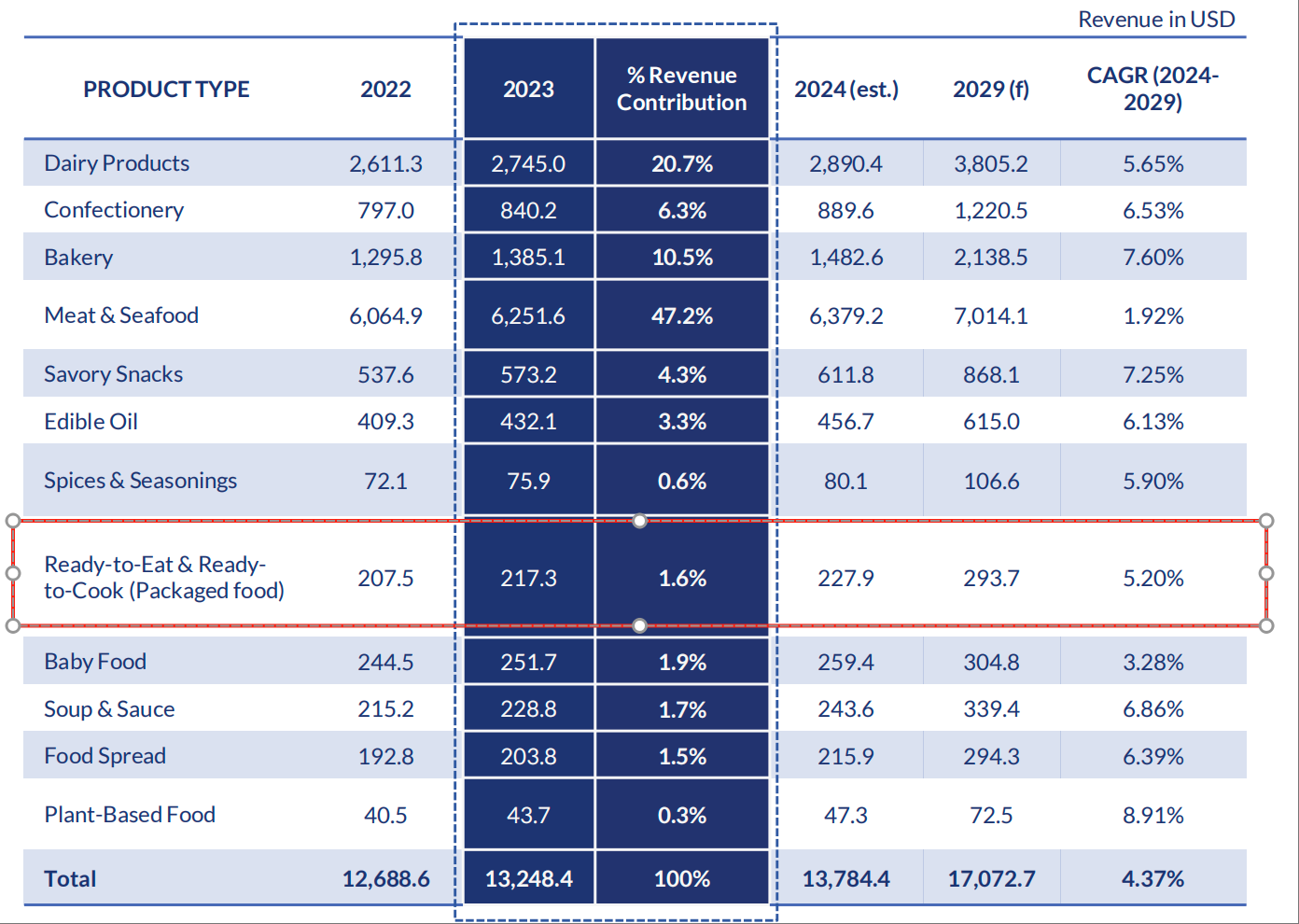

数据显示,阿联酋RTC(即烹)和RTE(即食)产品市场规模在2023年已达217.3亿美元,预计到2029年将增长至293.7亿美元,年复合增长率达5.2%。

阿联酋食品细分市场规模来源:阿联酋食品市场调研报告-MBG事务所

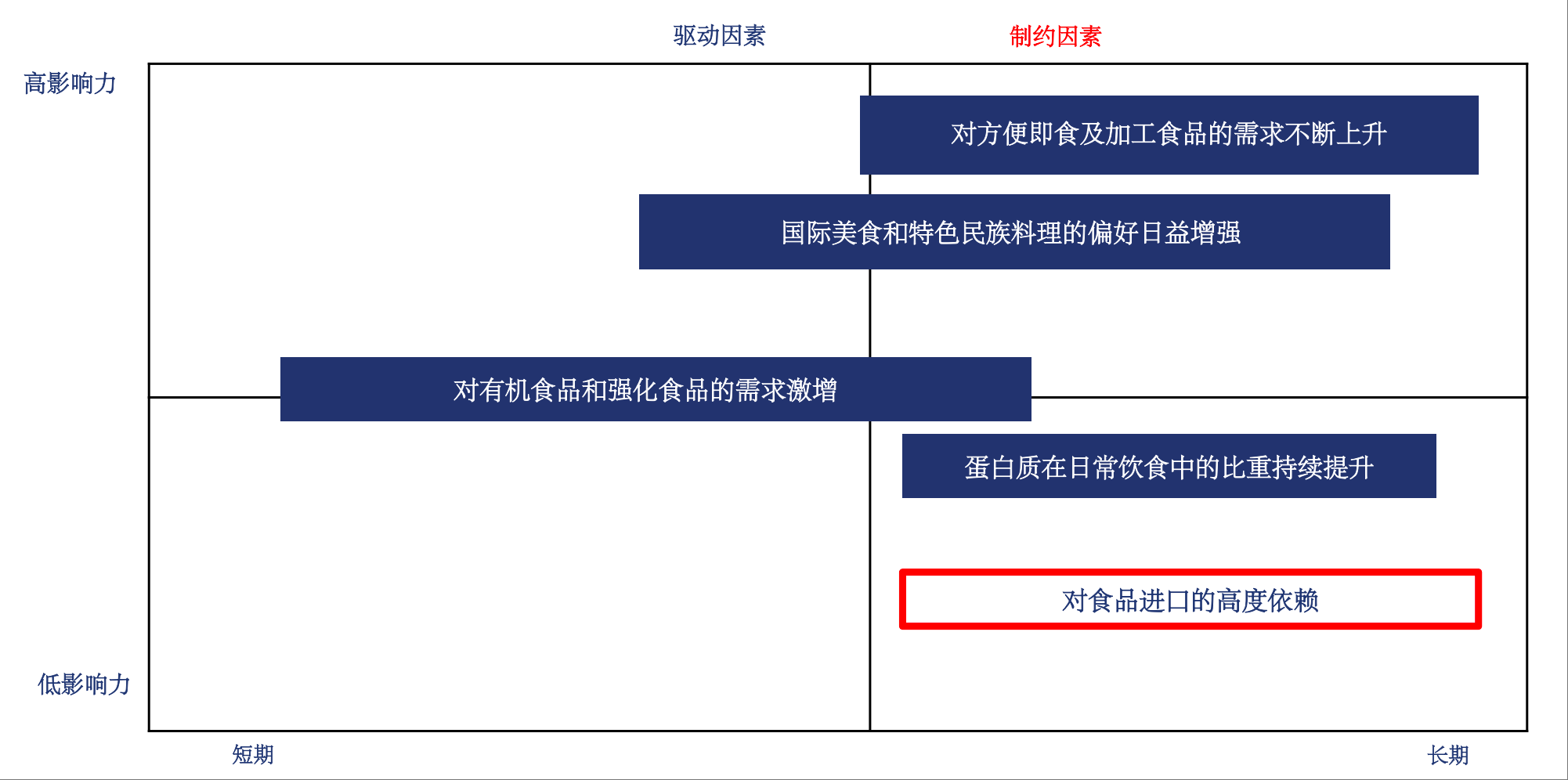

阿联酋本地人对方便即食加工食品的需求不断上升,同时表现出对国际风味和民族特色料理日益浓厚的兴趣。

并且由于城市化进程不断加快以及游客和外籍人士比例较高,阿联酋对包装食品的需求正在上升。以迪拜为例,每年吸引大量国际过夜游客,进一步推高了加工食品、罐头、冷冻食品和即食餐等品类的消费需求。

这些因素共同构成了阿联酋发展预制菜行业的有利条件。并且由于阿联酋气候以及国土面积限制,高度依赖进口食品,进一步催生预制菜市场的火热。

(二)年轻化的人口结构

阿联酋的食品市场由年轻且多元化的人口结构驱动,据报告显示,阿联酋82.94%的人口年龄介于15至64岁之间。大量的阿联酋消费者正在寻找方便食品,例如即食产品和膳食。通过新型创新冷冻食品技术带来食品创新的研发正在推动市场需求。阿联酋高就业率和对健康的关注推动了营养、便捷食品的需求。由于忙碌的生活方式不允许他们在烹饪上投入太多时间,但他们需要营养成分高的食品,因此冷冻食品对消费者很有吸引力。除此之外,方便食品通过不同的销售渠道(例如线上和线下)更广泛地供应,正在吸引消费者。

阿联酋食品市场驱动因素 来源:阿联酋食品市场调研报告-MBG事务所

高就业率和对健康的关注进一步促进了全谷物、高蛋白和无麸质产品的消费。

(三)冷链物流基础设施完善

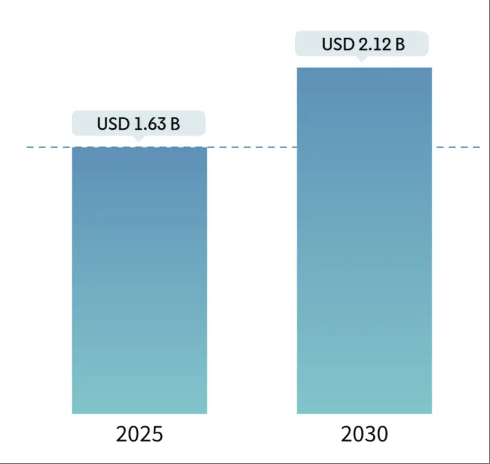

阿联酋拥有中东地区相对完善的冷链物流设施。市场主要集中在迪拜和阿布扎比的港口和自由区。由于靠近大海和机场、发达交通基础设施,这些地区的冷链业务持续增长。主要参与者包括GSL Logistics、Mohebi Logistics、CEVA Logistics等专业公司。目前来自中国的极兔快递、菜鸟速递等物流公司均已进入阿联酋市场分一杯羹。预计到2030年,阿联酋冷链物流市场将达到21.2亿美元规模,复合年增长率达5.38%。

阿联酋冷链物流市场规模(来源:Mordor Intelligence)

三、突围挑战:沙漠市场的机遇与风险

(一)文化差异与口味适配

阿联酋本地人饮食口味与中国大不相同,需要改良口味以适应本地需求。同时阿联酋是伊斯兰教国家,饮食有严格禁忌,这是必须遵守的底线。尽管国际美食和民族料理的偏好日益增强,但中式预制菜仍需经过本地化改良才能真正进入主流市场。

(二)激烈竞争格局

阿联酋预制食品、冷冻食品市场竞争激烈且分散,国际品牌与本地品牌同台竞技。通用磨坊、IFFCO、Al Kabeer Group、Al Islami Foods等企业通过扩张、创新和并购策略巩固市场地位。同时,阿联酋正积极寻求减少对进口依赖,发展本地食品生产能力,未来进口食品可能面临更多竞争压力。

来源:Mordor Intelligence

(三)严格的食品安全标准

阿联酋对食品标签实施双语(阿拉伯语和英语)标注要求,必须明确披露过敏原、营养成分、清真合规等信息,以及有机和健康声明所需的认证。

特殊类产品还需接受相关机构(如阿联酋标准化与计量局 ESMA 和气候变化与环境部 MOCCAE)的严格审查,并通过 ZAD 和 FIRS 等官方平台进行备案与审批。

食品安全规范以HACCP和ISO22000:2018为统一标准,进口食品需提供健康和清真证明。凡标注“非转基因”的产品必须获得政府认证,以确保所有食品的安全性、质量与合规性。

阿联酋预制菜市场目前仍存在显著的供需缺口。受自然条件限制,本地农业生产能力有限,而即食与即烹类食品在阿联酋高就业率的推动下保持快速增长,因此,进口成为弥补市场供给的重要方式。对于有计划出海的预制菜企业而言,阿联酋无疑是一片充满潜力的蓝海,但也伴随诸多不确定性。文化适配能力、跨境供应链管控与合规经营水平,将成为比国内更严峻的考验。

正如丝绸之路曾连贯东西、推动文明交融,当今的餐饮全球化也在引领一场跨越风味的现代变革。在这场前所未有的食物流动中,中国预制菜能否在阿联酋开拓出属于自己的绿洲,值得期待。

(来源:安意信和MBG)