2025年7月23日国务院新闻办公室召开海南自贸港封关运作的新闻发布会之后,封关后“零关税”货物进口政策和监管规定在市场的热切关注中发布。这是《海南自由贸易港建设总体方案》和《海南自由贸易港法》对海南自贸港在依法有效监管基础上实行以“零关税”为基本特征制度安排的整体规划的具体核心政策之一;也是在当前关税战贸易背景下,我国在海南自贸港通过法律制度设计打破传统关税规则、实现精准开放以重塑供应链分工路径的制度性突破。

作为海南自贸港封关后核心政策之一,继《快评丨5个方面解读海南自贸港〈禁限清单〉〈征税目录〉》和《海南自贸港封关后核心政策解读:加工增值免关税政策》之后,我们从以下方面对“零关税”政策的核心内容进行解读。

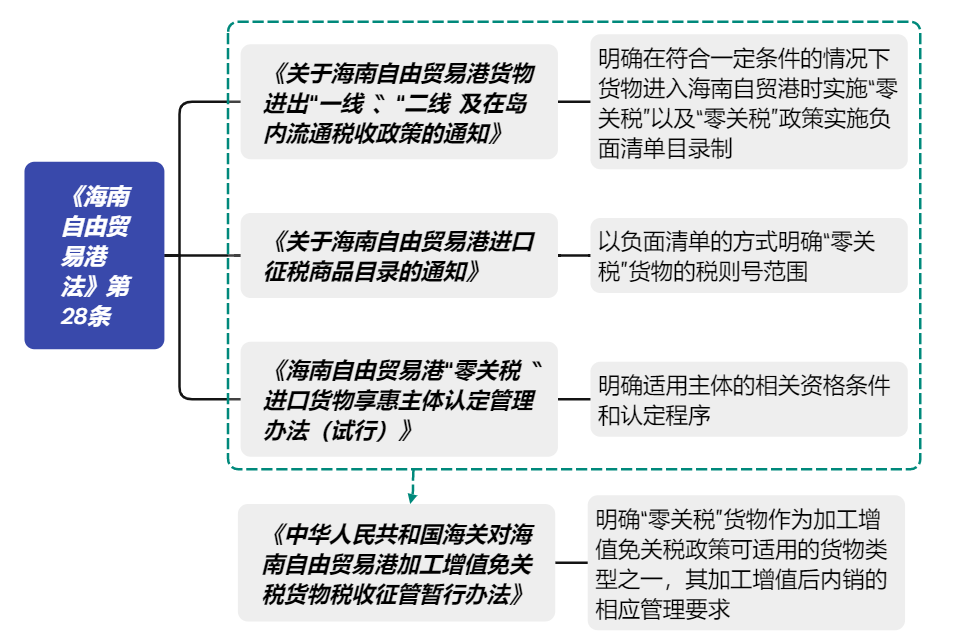

一、“零关税”政策适用及监管规则体系

“零关税”政策设定的法律依据是《海南自由贸易港法》,具体政策适用和监管规则体系以《关于海南自由贸易港货物进出“一线”、“二线”及在岛内流通税收政策的通知》为核心,明确了在符合一定条件的情况下货物进入海南自贸港时执行“零关税”以及“零关税”政策实施负面清单目录制。配套措施包括《关于海南自贸港进口征税目录的通知》和《关于海南自贸港“零关税”进口货物享惠主体认定管理办法》。除此之外,“零关税”货物政策与加工增值免关税政策相勾稽,因为“零关税”货物是加工增值免关税政策可适用的货物类型之一。根据上述四个规范,“零关税”货物的认定范围、“零关税”货物“一线”进口、岛内流转和经加工或未经加工进入“二线”的监管规则以及适用主体的资格条件均已明确。

二、“零关税”政策规定的实际免征范围

“零关税”在字面意义上只是对部分货物进口时免征关税。但实际上根据《关于海南自由贸易港货物进出“一线”、“二线”及在岛内流通税收政策的通知》,在12月18日启动封关时“零关税”的范围包括免征进口关税、进口环节增值税和消费税。为何“在12月18日启动封关时”包括免征进口关税、进口环节增值税和消费税而在正式的法律文本中称之为“零关税”?

要回答上述问题,我们需要根据海南自贸港“零关税”政策试点的来龙去脉回溯到《海南自由贸易港法》。《海南自由贸易港法》第26条和第28条规定,全岛封关运作、简并税制后,海南自由贸易港对进口征税商品实行目录管理,目录之外的货物进入海南自由贸易港,免征进口关税;简并税制后,将增值税、消费税等税费简并为零售环节征收销售税。因此,“零关税”这一称谓正是全岛封关运作和简并税制后实现的情形,体现了立法语言的严谨。由于海南自贸港封关之前以及在封关运作时尚未简并税制,因此“零关税”政策实际上还包括了免征进口环节增值税和消费税。

之所以要明确“零关税”的免征范围包括关税、增值税和消费税,是因为这对于后续理解“零关税”货物在“一线”、“二线”流动时的一些特殊情形非常重要,例如在衔接加工增值免关税政策以及涉及到“四类措施”时应该如何具体执行,都需要基于对“零关税”范围的准确理解。

三、“零关税”政策使用过程中的例外情形

1、 “零关税”货物涉及“四类措施”的例外

“零关税”货物如果涉及到关税配额管理、贸易救济措施、终止关税减让义务、加征关税措施、为报征收报复性关税而实施加征关税措施(加征关税均获得排除的除外)的“四类措施”(注:贸易救济措施货物本已被列入征税商品目录),则在进入“一线”或“二线”时,除了按照规定执行之外,还需要实施“四类措施”,即“零关税”政策和“四类措施”同时执行,并不互相排斥。值得注意的是,法规在这里非常精妙地补上了一个尾巴:如果“一线”进口的“零关税”货物不涉及但加工制成品涉及“四类措施”,可以在进口时主动缴纳进口环节税使得加工制成品不再执行“四类措施”,这为企业选择在不同节点选择执行不同监管要求留下了筹划空间。

2、征税目录货物涉及减免税或特殊贸易方式的例外

征税目录内货物涉及现有的减免税政策和跨境电子商务政策时仍然按照现行规定执行。具体而言,《中华人民共和国海关法》规定进口货物在一定情形内可以减征或免征关税,包括法定减免、特定减免和临时减免。征税目录内货物如符合减免税相关规定,则仍然有可能实现免征关税的效果。例如,部分获得RCEP原产地证书的进口货物可能实现关税为零;再例如“十四五”期间能源资源勘探开发利用的部分设备、仪器、零附件、专用工具,免征进口关税和进口环节增值税。

3、部分种类“零关税”货物在监管上的例外

海关对“零关税”货物设立电子账册监管,在货物进出“一线”、“二线”或者岛内流通时按照规定进行监管。但车辆、船舶、航空器等交通工具及游艇以及生产设备有其特殊性质,需要根据经营实际的需要频繁出入“一线”、“二线”或者在岛内流转。为便利企业开展上述业务,政策规定这类型“零关税”货物以及相关的维修零部件在符合条件情形下按需移动或流转。

四、企业适用“零关税”政策的要点解析

海南自贸港封关后“零关税”政策包括了74%的进口商品税目,而且享惠主体资质申请门槛较低;海关对“零关税”货物按照有关规定径予放行(涉及检验检疫或许可证管理的除外);货物进口后在岛内享惠主体间的流通自由;在进入内地时可衔接加工增值免关税政策。“零关税”政策为货物在海南进出口和流转的自由便利提供了基础,是具有非常高的含金量的核心政策,企业用以优化供应链、生产链布局的空间广阔。我们对企业适用“零关税”政策提醒注意两个方面:

第一是以货物的真实原产地和准确归类为合规适用的基础

原产地和归类同属于关税征收三要素。在“零关税”政策适用过程中,归类要素的重要性体现在于:一方面征税商品清单的具体商品范围以商品的8位税则号为索引,归类结果决定货物是否落入征税清单内;另一方面部分“四类措施”直接指向商品税则号为适用前提,例如关税配额措施。原产地要素则影响到货物是否被实施贸易救济措施、加征关税措施等措施,以及是否可适用我国与其他国家/地区缔结的国际条约所规定的减征免征关税待遇。

第二是充分发挥“零关税”政策优势进行业务模式灵活筹划

“零关税”货物在不同流转环节、不同时间节点有不同监管要求,为企业优化业务链布局提供了空间。例如“零关税”货物进口可免征也可自愿缴纳进口环节税。读者可能疑惑:法规里提到的放弃“零关税”优惠的情形确实有发生的可能性吗?实际上如果企业将“零关税”政策和加工增值免关税政策以及“四类措施”相结合时,这一看似非常规的情形就创造了优化空间;另外,如果“零关税”货物加工增值没有超过30%的货物,企业也可以选择放弃“零关税”进口待遇以实现和保税货物混合生产的业务安排,通过测算推演出合理的加工链条。

小结

总体而言,海南自由贸易港进口“零关税”制度体系是封关后货物贸易实现自由化便利化的重要基础,有助于推动海南自贸港成为链动全球的贸易节点。我们非常期待看到在“零关税”政策的作用下,货物运输等资源在海南自贸港加速汇聚,全球企业寻找到资源优化配置、重塑供应链布局的新机会。

(来源:金杜研究院,作者:冯晓鹏、邓惠)

延伸阅读: