短期内供应没跟上客户需求,就从国内其他企业采购了一批。这种情况要区分“自产”和“视同自产”,应该怎么处理?

生产企业出口非自产货物,若符合视同自产的相关规定,可适用免抵退税办法。企业需要严格区分自产货物、视同自产货物和非自产货物,并进行准确申报哦。

一、免抵退税办法

根据《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕9号),生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

二、视同自产货物的具体范围

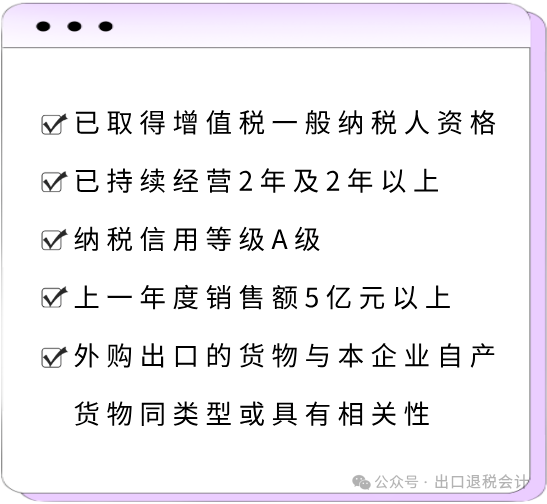

(一)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

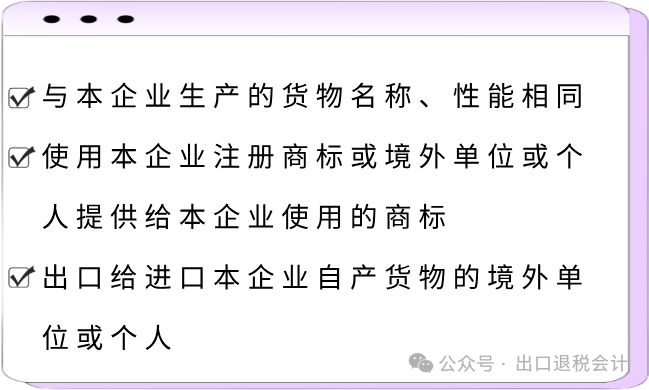

(二)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合本附件第一条规定的条件的生产企业,出口的外购货物符合下列条件之一的,可视同自产货物申报适用增值税退(免)税政策:

1、同时符合下列条件的外购货物

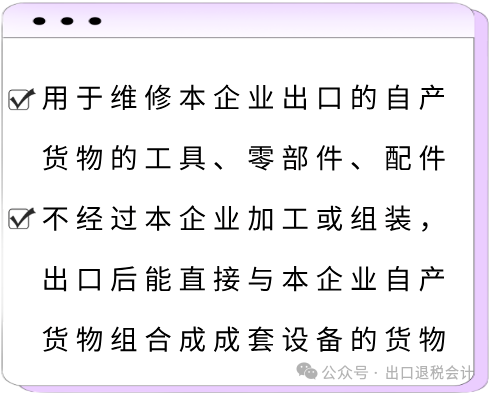

2、与本企业所生产的货物属于配套出口,且出口给进口本企业自产货物的境外单位或个人的外购货物,符合下列条件之一的:

3、经集团公司总部所在地的地级以上国家税务局认定的集团公司,其控股(按照《公司法》第二百一十七条规定的口径执行)的生产企业之间收购的自产货物以及集团公司与其控股的生产企业之间收购的自产货物。

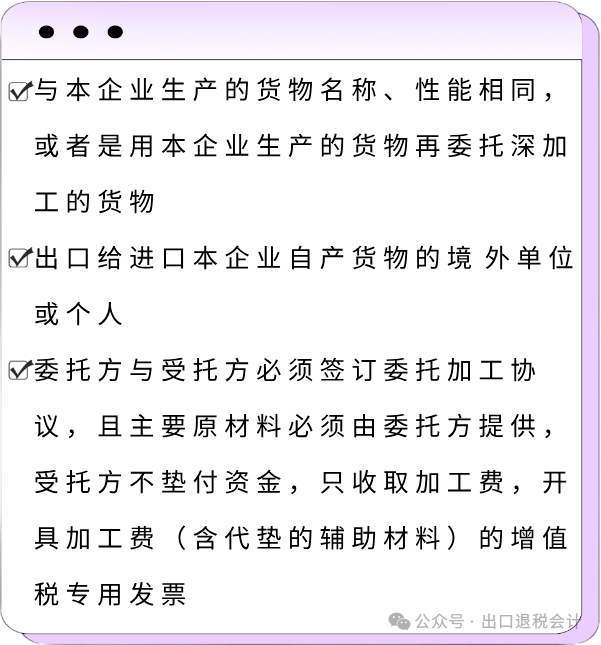

4、同时符合下列条件的委托加工货物

5、用于本企业中标项目下的机电产品。

6、用于对外承包工程项目下的货物。

7、用于境外投资的货物。

8、用于对外援助的货物。

9、生产自产货物的外购设备和原材料(农产品除外)。

温馨提示

如生产企业遇到需要以外购产品或采取委托加工形式,用于弥补产能不足的情况时,要及时关注是否符合视同自产的条件,如有疑问,也可提前咨询主管税务机关。

(来源:出口退税会计)