一、定义

进出境修理物品,监管方式代码“1300”,是指进境或出境维护修理的货物、物品,简称“修理物品”。

二、适用范围

· 各类进出境维修的货物以及修理货物维修所用的原材料、零部件。

· 保税区、保税港区、综合保税区、出口加工区、珠澳跨境工业园区(珠海园区)、中哈霍尔果斯边境合作区(中方配套区)等海关监管特殊区域企业,与境外或境内(区外)之间进出的检测、维修货物。

三、不予适用情形

- 01-按加工贸易保税货物管理的进境维修业务。

- 02-加工贸易进口料件和出口成品进出境维修,分别适用: 来料料件退换(0300)、来料成品退换(4400)进料料件退换(0700)、进料成品退换(4600)

- 03-对于从境外借用用于替换飞机损坏的部分(简称替换件)监管方式:有偿借用替换件:按照租赁贸易方式监管;无偿借用替换件:经直属海关审批同意后,按照暂时进出境货物(2600)监管。

- 04-上述海关监管特殊区域内企业产品、设备运往境内(区外)测试、检验或委托加工产品,以及复运回区内,填报“暂时进出货物”(2600)。

四、修理物品进出境期限要求

- 修理物品的期限,由海关根据进出境修理货物、出境加工货物的有关合同规定,以及具体情况予以确定。

- 因故需要延长在境内外维修期限的,应在期满前向海关提出申请,办理延期手续。延长期满后,修理物品应复运出进境。

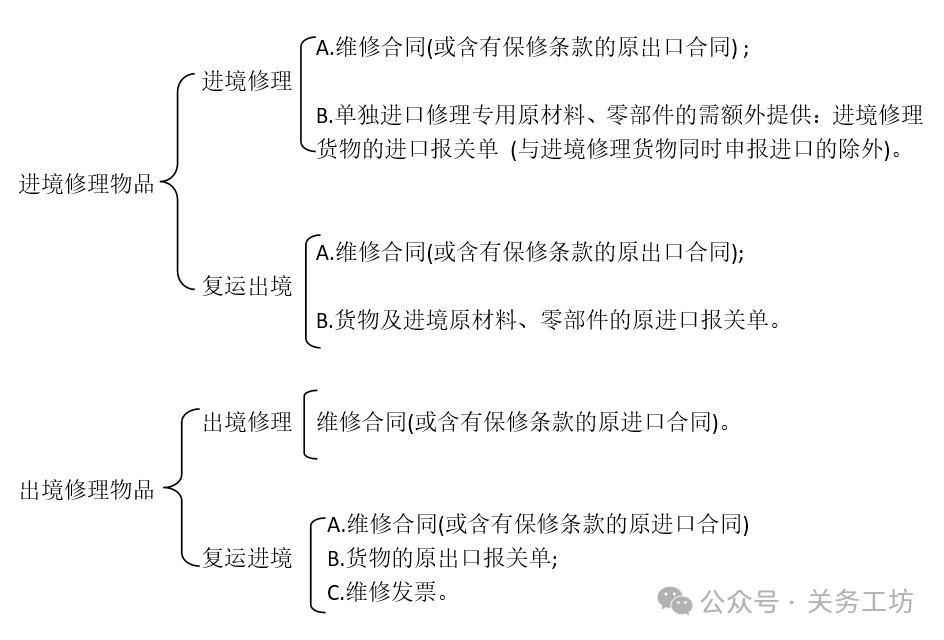

五、修理物品申报随附材料要求

六、修理物品征税要求

七、报关单填制流程

(一)进境修理业务进境修理流程及所需材料

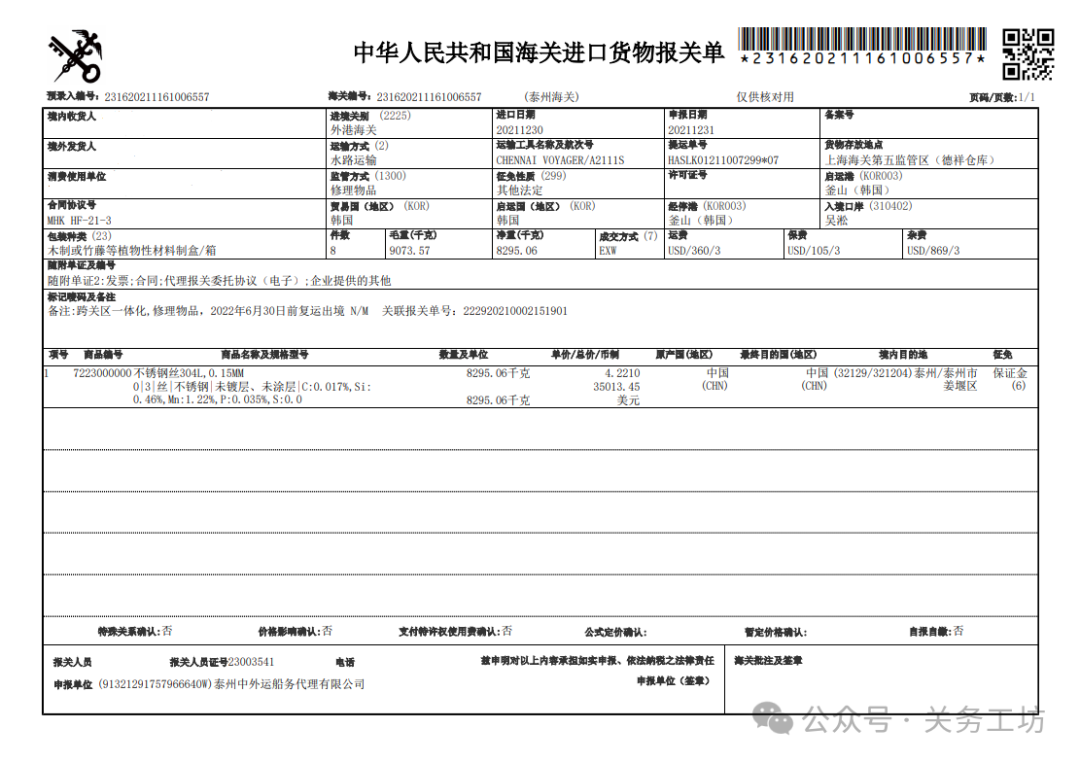

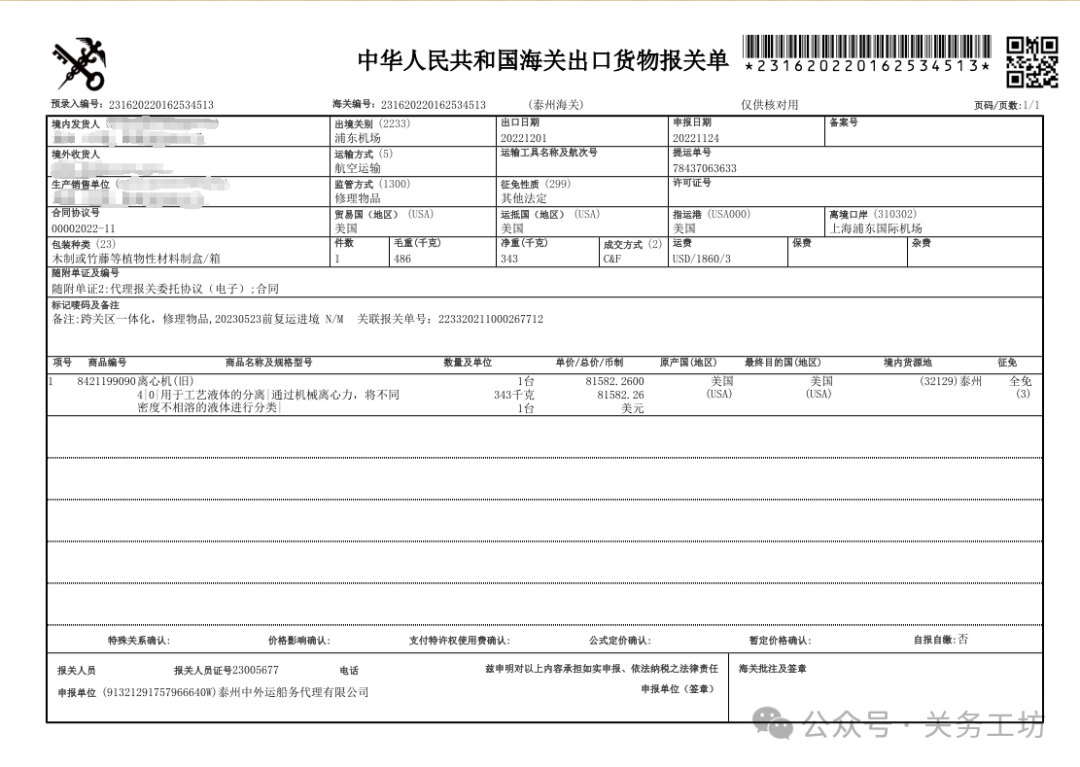

- 填报进口报关单,报关单贸易方式填报“修理物品”(1300),征免性质填报“其他法定”(299);

- “关联报关单栏目”填写原出口报关单号,如为非国产品进境维修,此栏不需填写;

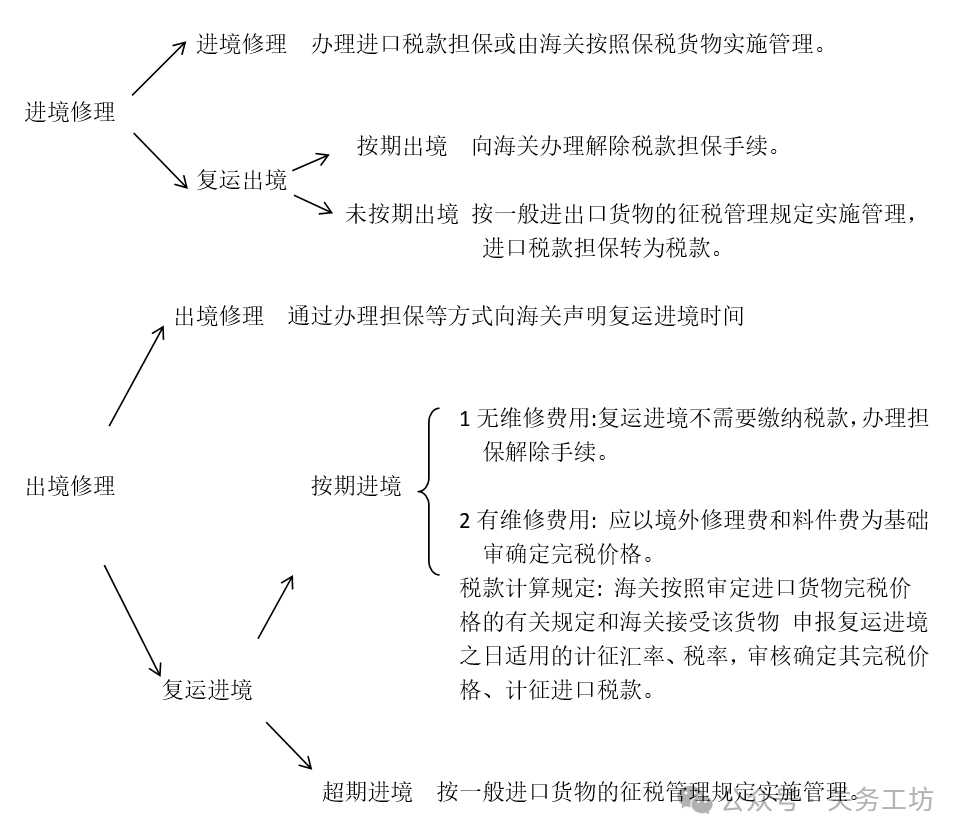

- 进境修理货物按照规定向海关提供税款保证金的,征免规定填报“保证金”。向海关提供银行保函的,征免性质填报“保证函”。按照保税货物实施管理的,征免性质填报“全免”;

- 企业需提交:维修合同(或含有保修条款的原出口合同); 其他海关认为有必要提供的单证。

- 进境修理货物需要进口原材料、零部件的,企业在办理原材料、零部件进口申报手续时,应当向海关提交进境修理货物的维修合同(或者含有保修条款的原出口合同)、进境修理货物的进口报关单(与进境修理货物同时申报进口的除外)。

Ps:进口原材料、零部件只限用于进境修理货物的修理,剩余的应随进境修理货物一同复运出境。

复运出境维修的办理流程及所需材料

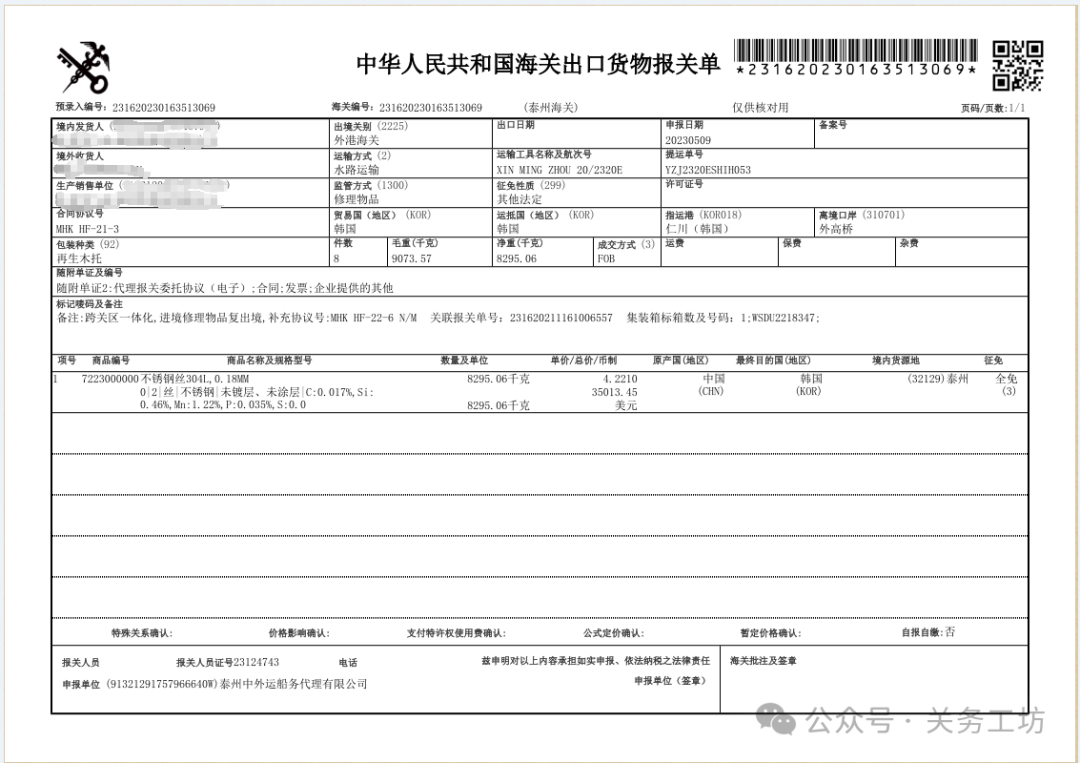

- 填报出口报关单,原进口报关单征免改为“全免”;贸易方式填报“修理物品”(1300),征免性质填报“其他法定”(299);

- “关联报关单”栏填写原进境修理的进口报关单号;

- 企业在办理进境修理货物及剩余进境原材料、零部件复运出境的出口申报手续时,应当向海关提交该货物及进境原材料、零部件的原进口报关单、维修合同(或者含有保修条款的原出口合同)等单证。

- 最后待出口报关单结关后向海关提供修理物品进出口报关单、保证金转税申请、委托函、企业收据等资料办理保证金转税手续。

未在海关允许期限(包括延长期)内复运出境维修的办理流程及所需材料

- 进境修理货物未在海关允许期限(包括延长期)内复运出境的,海关对其按照一般进出口货物的征税管理规定实施管理,将该货物进境时纳税义务人提供的税款担保转为税款;

- 原进境修理货物的进口报关单征免规定改为“照章征税”;

- 在报关单备注栏注明“转税”字样。

(二)出境修理业务

出境修理流程及所需材料

- 填报出口报关单;报关单贸易方式填报“修理物品”(1300),征免性质填报“其他法定”(299);

- 企业应当提交该货物的维修合同(或者含有保修条款的原进口合同),及其他海关认为有必要提供的单证。

在海关允许期限内复运进境维修申请的流程及所需材料

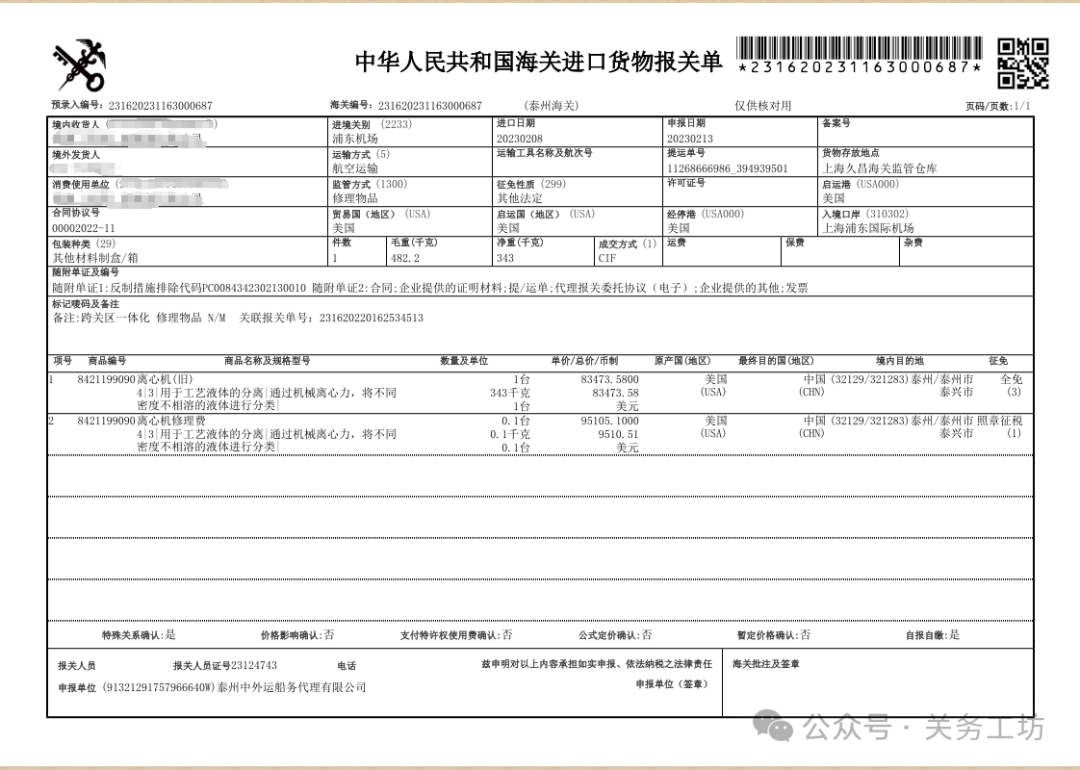

- 填报进口报关单,贸易方式填报“修理物品”(1300),征免性质填报“其他法定”(299);

- “关联报关单”栏填写原出境修理的出口报关单号;

- 企业应当提交该货物的原出口报关单和维修合同(或者含有保修条款的原进口合同)、维修发票及其他海关认为有必要提供的单证。

- 根据《中华人民共和国海关审定进出口货物完税价格办法》第二十八条规定运往境外修理的机械器具、运输工具或者其他货物,出境时已向海关报明并在海关规定的期限内复运进境的,应当以境外修理费和料件费审查确定完税价格,修理费和料件费单列一项,与进口货物分别填写在报关单商品栏内,其中货物的征免规定为“全免”,修理费和料件费征免规定为“照章征税”;

超过海关允许期限(包括延长期)复运进境的维修

- 超过海关允许期限复运进境的,海关对其按照一般进出口货物的征税管理规定征收进口税款。

经批准不复运进境维修的办理流程

- 原出境修理的国产货物经批准不复运进境的,出口报关单贸易方式改为“其他”(9900),征免规定改为“照章征税”;

- 原出境修理的非国产货物经批准不复运进境的,出口报关单贸易方式改为“退运货物”(4561),征免规定根据退运期限及退运原因改为“全免”或者“照章征税”。

注意事项

- 复进口/出口时需与原报关单详细核对,必须与原报关单内容一致(货名、型号、商品编码、累计数量等);

- 修理物品修理费申报时法定数量按照0.1申报;

- 如货物原产国为美国,则对应修理费的原产国也为美国,如涉及加征的,可申请排除;

- 修理物品申报时需要注意货物是否为旧品,应按照货物的实际状态申报;

- “出境维修复进口”若为旧机电产品,进口报关时应先在品名后加括号“旧”,货物属性为旧品(代码21),并填报“检验检疫名称”。

- 列入《检验监管措施清单》内且属于“出境维修复进口”特殊情况旧机电产品进口时,收货单位凭《免<进口旧机电产品装运前检验证书>进口特殊情况声明》向海关申报。

- “进境维修”的旧机电产品,不能免除装运前检验,涉及3C,能效标识的亦不能豁免。

- 禁止进口的旧机电产品不得开展维修,例外:根据《机电产品进口管理办法》(中华人民共和国商务部令2008年第7号公布,中华人民共和国商务部令2018年第7号修订)第三十条规定:列入《禁止进口货物目录》的旧机电产品,在符合环境保护、安全生产的条件下,经商务部同意,可以进境维修(含再制造)并复出境。

(来源:江海关务工作室)